대상홀딩스, 신사업 투자 숨고르기...현금창출 보강

혜성프로비전 인수 등 자금소요 증가, 자산매각·시장조달 통해 실탄 확보

편집자주

기업의 재무전략은 사업과 기업가치를 뒷받침하는데 그 목적이 있다. 사업자금이 필요하면 적기에 조달을 해야 한다. 증자나 채권발행, 자산매각 등 방법도 다양하다. 현금이 넘쳐나면 운용이나 투자, 배당을 택할 수 있다. 그리고 모든 선택엔 결과물이 있다. 더벨이 천차만별인 기업들의 재무전략과 성과를 살펴본다.

대상그룹의 지주사 대상홀딩스는 수년 전부터 신사업 발굴을 위한 투자 활동에 집중했다. 축산물 유통업을 위해서는 전문 기업을 인수했고 반려동물 시장 진출 차원에서는 자회사를 세우기도 했다.

신사업 투자와 함께 지주사의 역할 중 하나인 계열사 자금 지원도 병행해야 하는 만큼 자금 소요는 일시적으로 증가할 수밖에 없었다. 다만 핵심 계열사인 대상 등 계열사로부터 받는 배당금 수익 등과 더불어 자회사 지분매각과 시장성 조달 등을 통해 관련 부담을 낮춘 부분은 고무적이라는 게 업계 평가다. 더욱이 신사업 투자 역시 현재는 숨고르기를 하는 상황인 만큼 중장기적으로는 현금창출에 대한 부담도 줄어들 수 있는 상황이다.

◇지속된 'M&A·유상증자'로 늘어난 지출

대상홀딩스는 2020년 말까지 개별기준 부채비율을 5% 내외로 유지했다. 주로 금융사와 정책기관에서 운영자금 등을 차입한 만큼 차입금 부담도 크지 않았다. 2020년 말 기준 순차입금은 마이너스(-)155억원 규모로 무차입 기조를 보이기도 했다.

2021년부터 신규 지분투자 등 자금 소요가 증가하면서 차입금 규모도 함께 늘었지만 재무건전성 자체에는 무리가 없었다. 2022년 말 개별 기준 부채비율과 차입금의존도는 각각 29.8%와 20%였다. 같은 기간 순차입금의존도 또한 14.5% 수준이었다.

이 시기에 대상홀딩스의 자금 소요가 늘어난 이유는 신사업 투자를 위한 기업 인수 자금과 자회사 자금 지원이 증가했기 때문이다. 실제 2018년과 2022년에는 대상웰라이프에 대한 증자를 위해 각각 150억원과 100억원의 자금이 투입됐다. 비슷한 시기에 대상네트웍스(옛 글로벌미트) 인수 등을 위해 209억원이 사용됐고 대상건설에도 150억원의 증자가 단행됐다.

신사업의 일환인 축산물 유통업을 위해서는 기업 간 거래(B2B)를 전문으로 하는 축산물 유통기업 크리스탈팜스와 혜성프로비젼의 지분을 인수했다. 이 과정에서 대상홀딩스는 2021년 11월 크리스탈팜스와 혜성프로비젼의 주식을 각각 7만주씩 확보하기 위해 384억원과 490억원을 투입했다. 지분 비율은 모두 70%였고 2022년 4월 혜성프로비젼은 크리스탈팜스를 흡수합병했다. 올해 2월에는 애완용 동물 사료와 관련 용품 사업 진출을 위해 대상펫라이프를 설립해 자회사로 편입시키기도 했다.

◇든든한 캐시카우 '대상'

대상홀딩스는 기본적으로 자회사로부터 안정적인 현금흐름을 확보하는 지주사 중 하나다. 자회사로부터 받는 배당금 수익과 로열티수수료, 경영관리·용역수입 등의 형태로 현금이 유입되고 있다.

세부적으로는 대상과 대상건설 등 자회사로부터 거둬들이는 배당금 수익이 연간 200억원 내외다. 상표권 사용료와 기술 수수료 등의 명목으로는 80억원 수준의 로열티수입을 확보하고 있다. 별도의 사업이 없는 순수지주사인 만큼 자회사로부터 창출된 현금만으로도 판매관리비와 배당금 지출, 이자비용 등을 충분히 소화하고 있는 상황이다.

다만 2021년 이후 늘어난 투자 활동에 필요한 재원을 충당하기 위해서는 추가적인 자금 확보가 필요했다. 이에 대상홀딩스는 2022년 초록마을 약 400억원에 매각했다. 올해는 해외자산(골프장)을 매각해 약 300억원의 자금을 확보하기도 했다.

대상홀딩스는 지주사로 출범한 후 처음으로 공모채를 발행하기도 했다. 2021년 5월 1000억원 규모의 회사채를 찍었다. 세부적으로는 3년물 500억원과 5년물 500억원이 발행됐다. 첫 신용등급은 그룹 내 주력 계열사인 대상과 동일한 AA-였다. 1000억원 중 800억원은 축산물 유통·플랫폼 사업과 식품 관련 고부가 신사업 등에 배분했다. 나머지 200억원은 배당금 지급과 판매관리비 충당 예산이었다.

최근 들어서는 대상홀딩스 연간 영업수익의 약 60%를 차지하는 대상이 캐시카우(Cash Cow) 역할을 톡톡히 하기도 했다. 대상을 통한 배당금수익 등의 증가로 대상홀딩스의 현금창출력이 증가하면서 현금흐름이 큰 폭으로 개선됐기 때문이다.

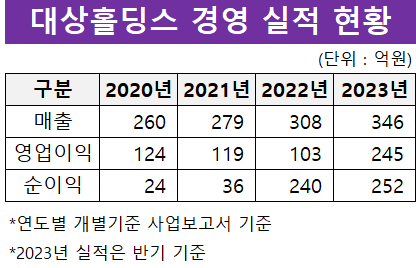

우선 대상홀딩스의 2023년 반기 개별기준 매출은 346억원 규모로 이는 2022년 연간 매출인 308억원을 넘어서는 수치다. 영업이익과 순이익 또한 각각 245억원과 252억원을 기록해 작년 연간 영업이익 103억원과 순이익 240억원보다 많았다.

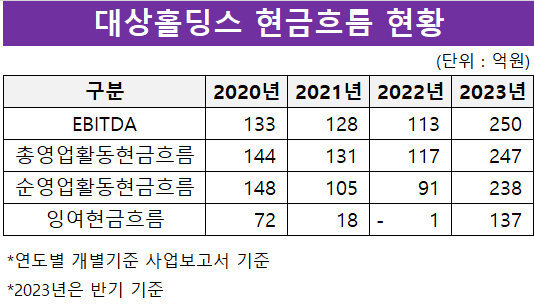

그 결과 2023년 반기 개별기준 대상홀딩스의 에비타(EBITDA)는 250억원을 기록했다. 대상홀딩스의 에비타가 2020년 이후 130억 내외의 수준을 유지했다는 점을 고려하면 크게 늘어난 셈이다.

수익성 기반의 현금창출이 강화되면서 현금활동현금흐름도 개선됐다. 2023년 반기 개별기준 총영업활동현금흐름(OCF)과 순영업활동현금흐름(NCF)는 각각 247억원과 238억원을 기록했다. 투자가 줄면서 자본적지출도 함께 감소해 잉여현금흐름(FCF)은 137억원 수준을 보였다. 2022년 말 연간 잉여현금흐름이 마이너스(-) 1억원이었다는 점을 고려하면 유의미한 성과라는 게 업계평가다.

대상홀딩스 관계자는 "대상홀딩스는 미래 성장을 위한 투자를 지속하고 있고 이에 필요한 자금을 조달하면서 차입금의 규모가 증가했다"며 "다만 투자 증가에 따라 매출과 영업수익도 증가하기 때문에 현재 차입금 수준이 무리가 되지는 않으며 안정적인 재무건전성을 위해 힘쓸 방침"이라고 말했다.

신사업 투자와 함께 지주사의 역할 중 하나인 계열사 자금 지원도 병행해야 하는 만큼 자금 소요는 일시적으로 증가할 수밖에 없었다. 다만 핵심 계열사인 대상 등 계열사로부터 받는 배당금 수익 등과 더불어 자회사 지분매각과 시장성 조달 등을 통해 관련 부담을 낮춘 부분은 고무적이라는 게 업계 평가다. 더욱이 신사업 투자 역시 현재는 숨고르기를 하는 상황인 만큼 중장기적으로는 현금창출에 대한 부담도 줄어들 수 있는 상황이다.

◇지속된 'M&A·유상증자'로 늘어난 지출

대상홀딩스는 2020년 말까지 개별기준 부채비율을 5% 내외로 유지했다. 주로 금융사와 정책기관에서 운영자금 등을 차입한 만큼 차입금 부담도 크지 않았다. 2020년 말 기준 순차입금은 마이너스(-)155억원 규모로 무차입 기조를 보이기도 했다.

2021년부터 신규 지분투자 등 자금 소요가 증가하면서 차입금 규모도 함께 늘었지만 재무건전성 자체에는 무리가 없었다. 2022년 말 개별 기준 부채비율과 차입금의존도는 각각 29.8%와 20%였다. 같은 기간 순차입금의존도 또한 14.5% 수준이었다.

이 시기에 대상홀딩스의 자금 소요가 늘어난 이유는 신사업 투자를 위한 기업 인수 자금과 자회사 자금 지원이 증가했기 때문이다. 실제 2018년과 2022년에는 대상웰라이프에 대한 증자를 위해 각각 150억원과 100억원의 자금이 투입됐다. 비슷한 시기에 대상네트웍스(옛 글로벌미트) 인수 등을 위해 209억원이 사용됐고 대상건설에도 150억원의 증자가 단행됐다.

신사업의 일환인 축산물 유통업을 위해서는 기업 간 거래(B2B)를 전문으로 하는 축산물 유통기업 크리스탈팜스와 혜성프로비젼의 지분을 인수했다. 이 과정에서 대상홀딩스는 2021년 11월 크리스탈팜스와 혜성프로비젼의 주식을 각각 7만주씩 확보하기 위해 384억원과 490억원을 투입했다. 지분 비율은 모두 70%였고 2022년 4월 혜성프로비젼은 크리스탈팜스를 흡수합병했다. 올해 2월에는 애완용 동물 사료와 관련 용품 사업 진출을 위해 대상펫라이프를 설립해 자회사로 편입시키기도 했다.

◇든든한 캐시카우 '대상'

대상홀딩스는 기본적으로 자회사로부터 안정적인 현금흐름을 확보하는 지주사 중 하나다. 자회사로부터 받는 배당금 수익과 로열티수수료, 경영관리·용역수입 등의 형태로 현금이 유입되고 있다.

세부적으로는 대상과 대상건설 등 자회사로부터 거둬들이는 배당금 수익이 연간 200억원 내외다. 상표권 사용료와 기술 수수료 등의 명목으로는 80억원 수준의 로열티수입을 확보하고 있다. 별도의 사업이 없는 순수지주사인 만큼 자회사로부터 창출된 현금만으로도 판매관리비와 배당금 지출, 이자비용 등을 충분히 소화하고 있는 상황이다.

다만 2021년 이후 늘어난 투자 활동에 필요한 재원을 충당하기 위해서는 추가적인 자금 확보가 필요했다. 이에 대상홀딩스는 2022년 초록마을 약 400억원에 매각했다. 올해는 해외자산(골프장)을 매각해 약 300억원의 자금을 확보하기도 했다.

대상홀딩스는 지주사로 출범한 후 처음으로 공모채를 발행하기도 했다. 2021년 5월 1000억원 규모의 회사채를 찍었다. 세부적으로는 3년물 500억원과 5년물 500억원이 발행됐다. 첫 신용등급은 그룹 내 주력 계열사인 대상과 동일한 AA-였다. 1000억원 중 800억원은 축산물 유통·플랫폼 사업과 식품 관련 고부가 신사업 등에 배분했다. 나머지 200억원은 배당금 지급과 판매관리비 충당 예산이었다.

최근 들어서는 대상홀딩스 연간 영업수익의 약 60%를 차지하는 대상이 캐시카우(Cash Cow) 역할을 톡톡히 하기도 했다. 대상을 통한 배당금수익 등의 증가로 대상홀딩스의 현금창출력이 증가하면서 현금흐름이 큰 폭으로 개선됐기 때문이다.

우선 대상홀딩스의 2023년 반기 개별기준 매출은 346억원 규모로 이는 2022년 연간 매출인 308억원을 넘어서는 수치다. 영업이익과 순이익 또한 각각 245억원과 252억원을 기록해 작년 연간 영업이익 103억원과 순이익 240억원보다 많았다.

그 결과 2023년 반기 개별기준 대상홀딩스의 에비타(EBITDA)는 250억원을 기록했다. 대상홀딩스의 에비타가 2020년 이후 130억 내외의 수준을 유지했다는 점을 고려하면 크게 늘어난 셈이다.

수익성 기반의 현금창출이 강화되면서 현금활동현금흐름도 개선됐다. 2023년 반기 개별기준 총영업활동현금흐름(OCF)과 순영업활동현금흐름(NCF)는 각각 247억원과 238억원을 기록했다. 투자가 줄면서 자본적지출도 함께 감소해 잉여현금흐름(FCF)은 137억원 수준을 보였다. 2022년 말 연간 잉여현금흐름이 마이너스(-) 1억원이었다는 점을 고려하면 유의미한 성과라는 게 업계평가다.

대상홀딩스 관계자는 "대상홀딩스는 미래 성장을 위한 투자를 지속하고 있고 이에 필요한 자금을 조달하면서 차입금의 규모가 증가했다"며 "다만 투자 증가에 따라 매출과 영업수익도 증가하기 때문에 현재 차입금 수준이 무리가 되지는 않으며 안정적인 재무건전성을 위해 힘쓸 방침"이라고 말했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사