HD현대중공업, 등급 스플릿에도 자신감 충만한 배경은

한기평·한신평 모두 '안정적→'긍정적' 전망 부여...조선업 업황 개선 추세 '투심 양호'

HD현대중공업이 올 하반기 공모 회사채 조달에 다시 나설 예정이다. 현재 HD현대중공업의 경우 등급 스플릿(신용평가사 간 등급 불일치) 상태지만 올 상반기에도 공모채 흥행에 성공한만큼 하반기 흥행도 기대되는 상황이다.

또 최근 조선업 업황 개선 기대감이 커지고 있는 만큼 HD현대중공업에 대한 기관투자자들의 평가가 흥행을 좌우할 것으로 보인다. 또 HD현대중공업은 올 상반기 대비 대표 주관사단의 수를 줄이는 등 자신감을 보였다.

◇ 금리변동에 만기구조는 짧게 가져간다…주관사단은 소폭 축소

투자은행(IB) 업계에 따르면 HD현대중공업은 오는 17일 공모 회사채 발행을 위한 기관 수요예측을 진행한다. 모집액은 1000억원이지만 결과에 따라 2000억원까지 증액발행할 예정이다. 금리 변동성이 큰 만큼 1.5년물, 2년물 등 비교적 만기구성을 짧게 가져간다는 방침이다.

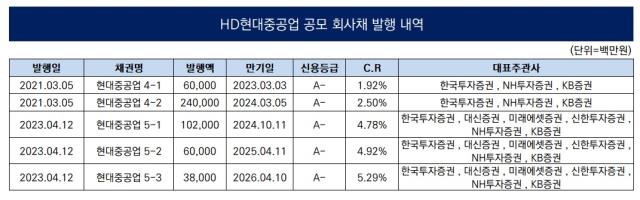

HD현대중공업은 2019년 6월 HD한국조선해양(옛 현대중공업)에서 물적분할되면서 만들어졌고 2021년 3월과 올해 4월 공모 회사채를 통해 각각 3000억원, 2000억원을 조달했다. 2년여만에 공모 회사채 시장을 찾았지만 올해에는 이례적으로 두 차례 조달에 나선 것이다.

2021년 3월 대표주관사단은 한국투자증권, NH투자증권, KB증권 3곳으로 꾸렸으나 올해 4월에는 한국투자증권, 대신증권, 미래에셋증권, 신한투자증권, NH투자증권, KB증권 등 6곳이었다. 이번에는 NH투자증권, KB증권, 미래에셋증권, 신한투자증권, 삼성증권 등 5곳으로 구성했다.

이번에는 상반기 대비 대표주관사단을 줄였고 기관 수요예측시 제시하는 금리 밴드도 조정했다. 직전 발행 때는 범위가 개별 민평금리 대비 '-30bp~+50bp'였으나 이번에는 '-50bp~+50bp'로 범위를 넓혔다. 지난 발행 때 전 트랜치 언더 발행에 성공했던만큼 이번 발행에서 더욱 금리 하단을 낮출 수 있다는 자신감으로 해석된다.

◇ HD현대중공업, 가장 먼저 턴어라운드…수익성 개선 기대

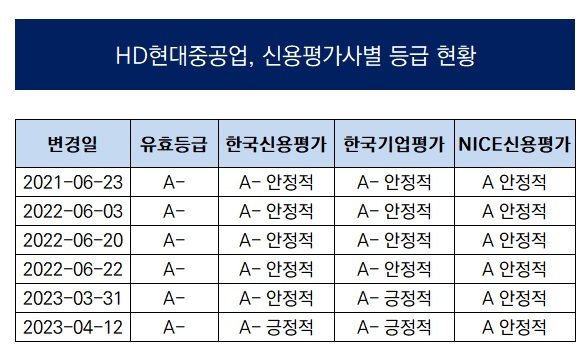

현재 HD현대중공업의 신용등급은 스플릿 상태다. 나이스신용평가는 2021년부터 현재까지 'A0, 안정적'으로 평가했고 한국기업평가와 한국신용평가는 'A-, 긍정적'으로 평가했다. 양사 모두 올해 3~4월에 등급 전망을 '안정적'에서 '긍정적'으로 조정했다. 현재 유효등급은 A-다.

스플릿 상황에서도 HD현대중공업이 공모 회사채 시장을 두드린데에는 조선업 업황이 나아지고 있고 실적 개선 가능성도 높아서다. HD현대중공업은 2019년 6월 출범 이후 2020년까지만 해도 영업이익을 냈으나 2021년 8000억원대, 2022년 2800억원대의 영업손실을 봤다. HD현대중공업 뿐 아니라 국내 조선업계 상황이 크게 다르지 않았다.

최근에는 조선업 부진에서 벗어나 본격적으로 실적 개선을 하고 있다. HD현대중공업은 2022년 하반기, 경쟁사인 삼성중공업은 올해 상반기 흑자 전환에 성공했다. HD현대중공업의 상반기 연결 기준 매출은 5조6973억원, 영업이익은 271억원으로 집계됐다. 시장에서는 연간 매출 11조7924억원, 영업이익 2673억원으로 추정하고 있다.

한국기업평가는 최근 조선업 이슈 리포트에서 "HD현대중공업은 저가 프로젝트 비중이 크지 않은 편이고 경쟁업체 대비 우수한 원가효율성을 보유하고 있어 2022년 하반기 가장 먼저 실적 턴어라운드에 성공했다"며 "특정 시점·선가에 치우치지 않은 고른 잔고구성을 가지고 있어 향후 건조물량들의 선가가 안정적인 상승세를 보일 것"이라고 평가했다.

또한 "2023년 상반기 건조물량의 절반 가량은 이익 확보가 어려운 저가 프로젝트였던 것으로 보이지만 하반기에는 저가 프로젝트의 비중이 30%대로 감소하고 높은 선가의 프로젝트들이 다수 건조에 들어가며 수익성 개선을 가져올 것"이며 "상선 외에도 특수선과 채산성 높은 엔진부문을 보유하고 있고 그룹 조선사들과의 통합 조달·수주를 통해 원가경쟁력이 우위에 있다"고 설명했다.

한국신용평가 역시 지난달말 조선사 관련 스페셜 리포트를 통해 "최근 조선사의 신규수주 감소 전망에 따른 실적 저하 가능성에 대해 일부 우려의 시선도 존재하지만 기수주잔고 및 향후 신규 수주분의 인도 일정 등을 고려하면 현재 신규수주 감소가 2024~2025년 실적에 미치는 영향은 사실상 없다고 무방하다"고 평가했다.

또 최근 조선업 업황 개선 기대감이 커지고 있는 만큼 HD현대중공업에 대한 기관투자자들의 평가가 흥행을 좌우할 것으로 보인다. 또 HD현대중공업은 올 상반기 대비 대표 주관사단의 수를 줄이는 등 자신감을 보였다.

◇ 금리변동에 만기구조는 짧게 가져간다…주관사단은 소폭 축소

투자은행(IB) 업계에 따르면 HD현대중공업은 오는 17일 공모 회사채 발행을 위한 기관 수요예측을 진행한다. 모집액은 1000억원이지만 결과에 따라 2000억원까지 증액발행할 예정이다. 금리 변동성이 큰 만큼 1.5년물, 2년물 등 비교적 만기구성을 짧게 가져간다는 방침이다.

HD현대중공업은 2019년 6월 HD한국조선해양(옛 현대중공업)에서 물적분할되면서 만들어졌고 2021년 3월과 올해 4월 공모 회사채를 통해 각각 3000억원, 2000억원을 조달했다. 2년여만에 공모 회사채 시장을 찾았지만 올해에는 이례적으로 두 차례 조달에 나선 것이다.

2021년 3월 대표주관사단은 한국투자증권, NH투자증권, KB증권 3곳으로 꾸렸으나 올해 4월에는 한국투자증권, 대신증권, 미래에셋증권, 신한투자증권, NH투자증권, KB증권 등 6곳이었다. 이번에는 NH투자증권, KB증권, 미래에셋증권, 신한투자증권, 삼성증권 등 5곳으로 구성했다.

이번에는 상반기 대비 대표주관사단을 줄였고 기관 수요예측시 제시하는 금리 밴드도 조정했다. 직전 발행 때는 범위가 개별 민평금리 대비 '-30bp~+50bp'였으나 이번에는 '-50bp~+50bp'로 범위를 넓혔다. 지난 발행 때 전 트랜치 언더 발행에 성공했던만큼 이번 발행에서 더욱 금리 하단을 낮출 수 있다는 자신감으로 해석된다.

◇ HD현대중공업, 가장 먼저 턴어라운드…수익성 개선 기대

현재 HD현대중공업의 신용등급은 스플릿 상태다. 나이스신용평가는 2021년부터 현재까지 'A0, 안정적'으로 평가했고 한국기업평가와 한국신용평가는 'A-, 긍정적'으로 평가했다. 양사 모두 올해 3~4월에 등급 전망을 '안정적'에서 '긍정적'으로 조정했다. 현재 유효등급은 A-다.

스플릿 상황에서도 HD현대중공업이 공모 회사채 시장을 두드린데에는 조선업 업황이 나아지고 있고 실적 개선 가능성도 높아서다. HD현대중공업은 2019년 6월 출범 이후 2020년까지만 해도 영업이익을 냈으나 2021년 8000억원대, 2022년 2800억원대의 영업손실을 봤다. HD현대중공업 뿐 아니라 국내 조선업계 상황이 크게 다르지 않았다.

최근에는 조선업 부진에서 벗어나 본격적으로 실적 개선을 하고 있다. HD현대중공업은 2022년 하반기, 경쟁사인 삼성중공업은 올해 상반기 흑자 전환에 성공했다. HD현대중공업의 상반기 연결 기준 매출은 5조6973억원, 영업이익은 271억원으로 집계됐다. 시장에서는 연간 매출 11조7924억원, 영업이익 2673억원으로 추정하고 있다.

한국기업평가는 최근 조선업 이슈 리포트에서 "HD현대중공업은 저가 프로젝트 비중이 크지 않은 편이고 경쟁업체 대비 우수한 원가효율성을 보유하고 있어 2022년 하반기 가장 먼저 실적 턴어라운드에 성공했다"며 "특정 시점·선가에 치우치지 않은 고른 잔고구성을 가지고 있어 향후 건조물량들의 선가가 안정적인 상승세를 보일 것"이라고 평가했다.

또한 "2023년 상반기 건조물량의 절반 가량은 이익 확보가 어려운 저가 프로젝트였던 것으로 보이지만 하반기에는 저가 프로젝트의 비중이 30%대로 감소하고 높은 선가의 프로젝트들이 다수 건조에 들어가며 수익성 개선을 가져올 것"이며 "상선 외에도 특수선과 채산성 높은 엔진부문을 보유하고 있고 그룹 조선사들과의 통합 조달·수주를 통해 원가경쟁력이 우위에 있다"고 설명했다.

한국신용평가 역시 지난달말 조선사 관련 스페셜 리포트를 통해 "최근 조선사의 신규수주 감소 전망에 따른 실적 저하 가능성에 대해 일부 우려의 시선도 존재하지만 기수주잔고 및 향후 신규 수주분의 인도 일정 등을 고려하면 현재 신규수주 감소가 2024~2025년 실적에 미치는 영향은 사실상 없다고 무방하다"고 평가했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사