이제 투자를 빼놓고 최고재무책임자(CFO)의 역할을 말할 수 없게 됐다. 실제 대기업 다수의 CFO가 전략 수립과 투자 의사결정 과정에 참여하는 것으로 파악된다. CFO가 기업가치를 수치로 측정하는 업무를 하는 점을 고려하면 이상할 게 없다. THE CFO가 CFO의 또 다른 성과지표로 떠오른 투자 포트폴리오 현황과 변화를 기업별로 살펴본다.

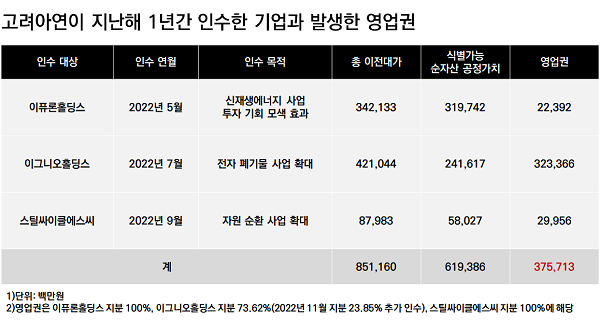

고려아연은 지난해 투자 측면에서 큰 결단을 내렸다. 신재생에너지와 전자 폐기물 등 사업 확장을 위해 국내외 기업 세 곳을 인수하는 데 총 8511억원을 지출했다. 지난해 초 연결기준 보유 현금(현금및현금성자산+단기금융기관예치금)이 6500억원이었던 점을 고려하면 내외부에서 추가로 자금을 조달하면서까지 투자를 단행했다.

규모 자체에도 시선이 가지만 영업권도 눈에 띈다. 무형자산의 일종인 영업권은 인수 대상 기업의 순자산 공정가치보다 인수 대가가 더 클 때 발생한다. 인수 대상 기업을 실제 가격보다 비싸게 주고 살 때의 그 차액이다. '웃돈'으로 바꿔 부르는 이유다. 고려아연이 기업 세 곳을 인수하며 발생한 영업권이 3757억원이다. 인수 대가의 44%가 웃돈이다.

◇대규모 '웃돈' 감수한 이유는

지난해 고려아연이 인수한 기업 세 곳은 △호주 신재생에너지 개발 업체인 이퓨론(Epuron Holdings) 지분 100% △미국 전자 폐기물 업체인 이그니오(Igneo Holdings) 지분 97% △국내 제강분진 재활용 업체인 스틸싸이클에스씨(옛 ZSDK) 지분 100%다. 모두 국내외 종속법인을 통해 인수했다.

이들을 인수하면서 3757억원의 웃돈을 감수한 건 당장은 아니더라도 앞으로 꾸준히 수익을 창출할 것이라는 확신이 있었기 때문이다. 3개 기업이 고려아연이 구축하는 신재생에너지와 자원 순환 밸류체인 안에서 이전보다 더 많은 실적 확대 기회를 얻을 수 있다는 판단도 한몫했다.

먼저 이퓨론 보유 풍력·태양에너지 시설에서 생산한 에너지를 호주 현지에 있는 고려아연 제련소(법인명 선메탈홀딩스)에 공급한다. 수직 계열화로 생산 비용을 낮출 수 있을 뿐 아니라 2020년 호주 사업장에서 사용하는 전기를 2040년까지 100% 재생에너지로 전환하게겠다는 'RE 100' 약속 이행에도 도움이 될 전망이다.

인수 대금과 영업권이 가장 큰 이그니오는 이차전지 소재와 자원순환 사업에서 핵심 역할을 할 것으로 예상된다. 중국과 함께 세계 최대 전기차 시장인 미국에서 앞으로 쏟아질 폐배터리를 수거해 동과 금, 은 등 비철금속을 제련하는 데 필요한 중간재를 추출한다. 특히 고려아연 신사업인 동박 사업의 원재료 공급망에서 중심이 될 것으로 보인다.

마지막으로 스틸싸이클에스씨는 자원순환 사업의 한 축을 담당한다. 철강 생산 과정에서 발생하는 제강분진(폐기물의 일종)을 원료로 아연의 재료가 되는 조선화아연을 생산한다. 이를 고려아연에 공급해 최대 매출 제품인 아연을 제련하는 데 사용하도록 한다.

호주에 있는 태양에너지 발전 시설. (출처=고려아연 홈페이지)

◇아직 상반된 '인수 효과'

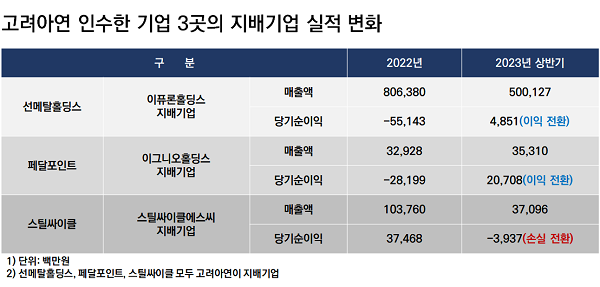

미래를 보고 많은 웃돈을 지불했지만 벌써 개선된 실적을 보이는 곳이 있다. 지난해 이퓨론이 인수한 선메탈홀딩스의 올해 상반기 매출액은 5001억원으로 지난해 연간 매출액(8063억원)이 절반 이상을 기록했다. 올해 상반기 당기순이익은 48억원으로 지난해 연간으로 순손실(-551억원)에서 향상된 모습을 보였다.

이그니오를 인수한 페달포인트홀딩스는 올해 상반기에 이미 지난해 연간 매출액을 넘어서는 353억원을 기록했다. 당기순이익도 207억원으로 높은 수익성(순이익률 58%)을 나타냈다. 지난해는 연간 순손실이 -281억원이었다. 여기에서 크게 개선됐다.

다만 스틸싸이클에스씨를 인수한 스틸싸이클은 올해 상반기에 상대적으로 부진한 모습을 보였다. 매출액은 370억원으로 지난해 연간 매출액(1037억원)의 절반에도 미치지 못했다. 지난해 연간으로 374억원이었던 당기순이익도 올해 상반기에는 39억원의 당기순손실로 전환했다.

이는 고려아연이 스틸싸이클로부터 조선화아연 등을 지난해보다 적게 또는 저렴하게 매입했기 때문으로 풀이된다. 지난해 4월 시작한 아연 가격 하락세가 올해에도 이어지면서 고려아연은 아연 생산량을 전보다 늘리지 못하고 있고 가격 격쟁력도 확보하지 못하고 있다. 이런 상황에서 조선화아연을 과거와 비슷한 가격에 사올 수 없었던 것으로 보인다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >