편집자주

지주사의 주요 역할 중 하나가 그룹 각 계열사에 대한 자본재분배다. 지주사는 재무건전성 우위 계열사로부터 배당수익과 상표권사용수익 등을 수취해 이를 재원으로 유상증자나 사채인수 등 방법으로 열위 계열사를 지원한다. 하지만 ‘밑 빠진 독에 물 붓기’식 무리한 자본재분배는 우위 계열사까지 망가뜨리고 지주사의 재무건전성도 악화시킬 위험이 있다. THE CFO가 각 그룹 지주사의 자본재분배 형태와 이에 따른 재무지표상 변화를 점검해본다.

F&F그룹은 중국에서 큰 돈을 벌어들이던 시기에 지주사 체제 전환을 추진했다. 해외브랜드 라이선스 사업으로 성공가도를 달리고 있었지만 장기적인 성장을 위해서는 스타트업 기업에 대한 투자 등 차세대 성장동력 발굴에 집중할 필요성이 대두됐기 때문이다.

F&F홀딩스와 F&F의 분할비율은 F&F홀딩스의 투자여력을 키워주는 데 초점이 맞춰졌다. F&F홀딩스는 기존 출자펀드를 포함한 금융자산과 함께 현금성자산을 가져온 반면 차입금을 포함한 부채는 F&F에 넘기면서 투자사업에 집중할 토대를 갖췄다.

◇'MLB' 중국성공 앞세워 지주사 전환…스타트업 투자 확대

F&F홀딩스는 F&F그룹의 지주사로 F&F가 모태다. F&F는 해외브랜드 상표권 라이선스 사업으로 큰 성공을 거둔 기업이다. 현재는 국내 패션시장에서 보편화됐지만 F&F의 성공은 당시로서는 기념비적인 것이었다.

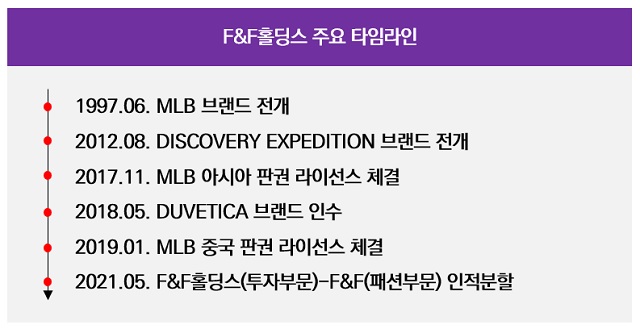

오늘날 F&F를 만든 것은 해외 라이선스 브랜드 'MLB(엠엘비)'다. F&F가 국내에 MLB 브랜드를 론칭한 것은 1997년 6월이다. MLB는 국내에서 꾸준히 인지도를 쌓으면서 매출을 늘려갔다. MLB의 성공에 고무된 F&F는 2012년 8월 또다른 해외 라이선스 브랜드 'DISCOVERY EXPEDITION(디스커버리 익스페디션)'을 론칭하기도 했다.

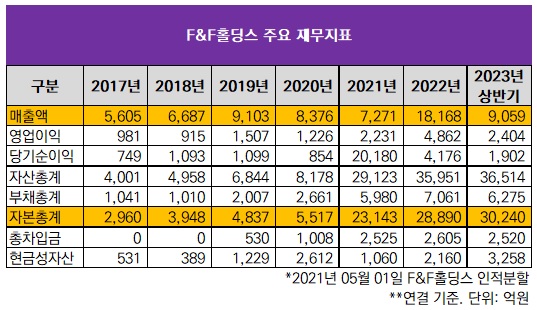

특히 MLB 브랜드의 중국 진출은 F&F의 퀀텀점프를 만든 '신의 한 수'가 됐다. F&F는 2017년 11월 MLB 아시아 판권 라이선스에 이어 2019년 1월 중국 판권 라이선스 계약을 체결했다. MLB 브랜드는 중국에서 큰 인기를 얻었다. 2018년 6687억원이었던 F&F 연결 기준 매출액은 2019년 9103억원으로 뛰었다. 그동안 매출액이 꾸준히 증가해왔지만 2019년은 이전에는 볼 수 없었던 가파른 증가세였다.

중국에서의 MLB 브랜드 성공과 맞물려 F&F그룹의 지주사 체제 전환도 논의되기 시작했다. 2018년 5월 이탈리아 패딩 브랜드 'DUVETICA(듀베티카)'를 인수하면서 해외 라이선스 브랜드 외에도 자체 브랜드 사업을 확장하고 있었던 데다 패션과 라이프스타일 분야 스타트업 기업에 대한 직·간접적인 투자를 확대하면서 지주사 체제 구축의 필요성이 커졌기 때문이다.

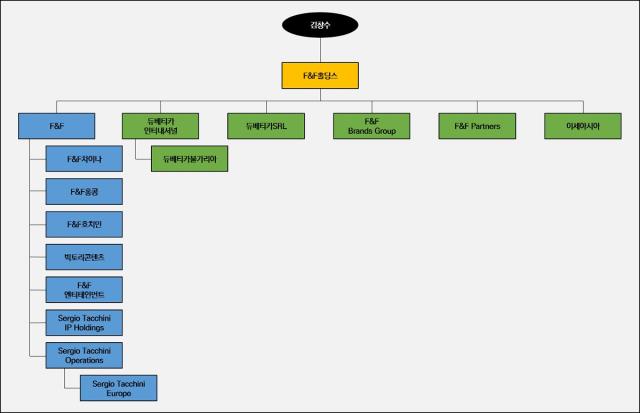

F&F는 2020년 11월 이사회를 열고 지주사 체제 전환을 위한 회사 분할을 결정했다. 투자사업부문을 존속시켜 순수지주사인 F&F홀딩스로 탈바꿈시키고 패션사업부문을 인적분할해 사업회사인 F&F를 신설하는 형태였다. 2021년 5월 분할이 완료되면서 F&F홀딩스가 출범했다. F&F홀딩스 산하에 F&F와 F&F파트너스, 이세아시아 등 국내 자회사와 듀베티카인터내셔널(이탈리아), 듀베티카SRL(이탈리아), F&F브랜드그룹(F&F Brands Group·미국) 등 해외 자회사를 두는 지주사 체제가 확립됐다.

분할 직후인 2021년 8월 공개매수 방식의 현물출자 유상증자로 지주사 행위제한 요건 충족을 위한 지배구조 개편 작업도 병행됐다. 이에 따라 창업주인 김창수 F&F홀딩스 이사회의장 회장이 F&F홀딩스 지분 67.68%를 보유하고 F&F홀딩스가 F&F 지분 30.54%를 보유하는 지배구조가 확립됐다. 김 회장은 F&F 지분 23.0%를 여전히 보유하고 있지만 해당 지분 전량에 대한 의결권을 F&F홀딩스에 위임한 상태다.

◇지주회사-사업회사 목적 최적 자산분할…지주회사 투자여력 확보

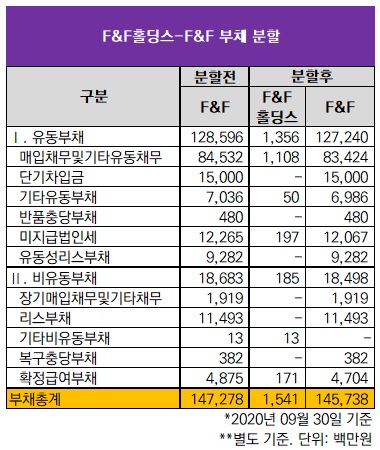

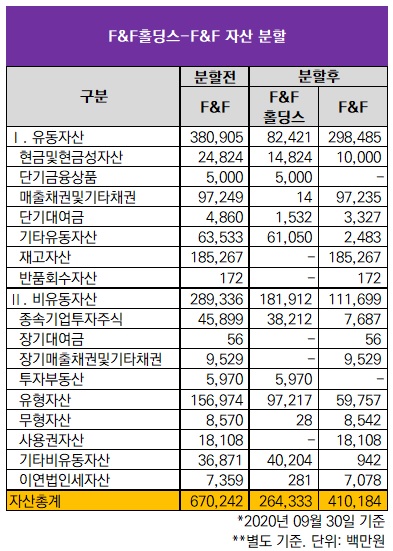

F&F그룹의 지주사 체제 전환에서 주목할 것은 자산분할 방식이다. F&F홀딩스와 F&F가 가져간 자산유형에서 뚜렷한 차이를 보인다. 분할결정 직전인 2020년 9월말 별도 재무제표를 기준으로 자본은 F&F홀딩스가 2628억원, F&F가 2644억원으로 사실상 양분했다.

하지만 부채는 F&F로 몰아준 것이 핵심이다. F&F홀딩스가 가져간 부채는 15억원에 불과했다. 반면 F&F는 1457억원이었다. 특히 소액 리스부채(차량)를 제외하고 차입금 전부를 F&F에 배정했다.

애초 분할전 F&F는 단기차입금 150억원과 리스부채 308억원을 포함한 총차입금이 358억원으로 차입금의존도가 5.3%로 낮았다. 하지만 이마저도 F&F에 사실상 전부를 배정하면서 F&F홀딩스의 향후 유사시 차입여력을 키워줬다. 올해 6월말까지도 F&F홀딩스는 무차입 경영을 이어오고 있다. 부채비율은 0.6%에 불과하다.

자산으로 보면 F&F홀딩스가 2643억원, F&F가 4102억원이었다. 사업회사인 F&F가 매출채권, 재고자산, 사용권자산 등 영업용 자산을 가져간 탓이다. 반면 F&F홀딩스는 종속기업투자주식(382억원)과 투자부동산(60억원) 등 지주사 역할에 필요한 자산을 챙겼다.

특히 F&F홀딩스는 현금및현금성자산(148억원)과 단기금융상품(50억원) 등 현금성자산을 대부분 확보했다. F&F그룹의 지주사 체제 전환의 주요 이유 중 하나가 차세대 성장동력 마련을 위한 투자사업에 집중하기 위해서다. F&F는 영업활동에 따른 현금창출력이 우수했기 때문에 F&F홀딩스에 당장 현금성자산을 몰아줘 투자여력을 불려줄 의도였다.

기타유동자산(611억원)과 기타비유동자산(402억원)을 F&F홀딩스가 가져온 것도 주목할 만하다. 대부분 금융자산으로 이중 펀드상품이 높은 비중을 차지하고 있다. 이는 투자사업에 집중하려는 지주사 출범 의도와 일맥상통한다.

F&F홀딩스와 F&F의 분할비율은 F&F홀딩스의 투자여력을 키워주는 데 초점이 맞춰졌다. F&F홀딩스는 기존 출자펀드를 포함한 금융자산과 함께 현금성자산을 가져온 반면 차입금을 포함한 부채는 F&F에 넘기면서 투자사업에 집중할 토대를 갖췄다.

◇'MLB' 중국성공 앞세워 지주사 전환…스타트업 투자 확대

F&F홀딩스는 F&F그룹의 지주사로 F&F가 모태다. F&F는 해외브랜드 상표권 라이선스 사업으로 큰 성공을 거둔 기업이다. 현재는 국내 패션시장에서 보편화됐지만 F&F의 성공은 당시로서는 기념비적인 것이었다.

오늘날 F&F를 만든 것은 해외 라이선스 브랜드 'MLB(엠엘비)'다. F&F가 국내에 MLB 브랜드를 론칭한 것은 1997년 6월이다. MLB는 국내에서 꾸준히 인지도를 쌓으면서 매출을 늘려갔다. MLB의 성공에 고무된 F&F는 2012년 8월 또다른 해외 라이선스 브랜드 'DISCOVERY EXPEDITION(디스커버리 익스페디션)'을 론칭하기도 했다.

특히 MLB 브랜드의 중국 진출은 F&F의 퀀텀점프를 만든 '신의 한 수'가 됐다. F&F는 2017년 11월 MLB 아시아 판권 라이선스에 이어 2019년 1월 중국 판권 라이선스 계약을 체결했다. MLB 브랜드는 중국에서 큰 인기를 얻었다. 2018년 6687억원이었던 F&F 연결 기준 매출액은 2019년 9103억원으로 뛰었다. 그동안 매출액이 꾸준히 증가해왔지만 2019년은 이전에는 볼 수 없었던 가파른 증가세였다.

중국에서의 MLB 브랜드 성공과 맞물려 F&F그룹의 지주사 체제 전환도 논의되기 시작했다. 2018년 5월 이탈리아 패딩 브랜드 'DUVETICA(듀베티카)'를 인수하면서 해외 라이선스 브랜드 외에도 자체 브랜드 사업을 확장하고 있었던 데다 패션과 라이프스타일 분야 스타트업 기업에 대한 직·간접적인 투자를 확대하면서 지주사 체제 구축의 필요성이 커졌기 때문이다.

F&F는 2020년 11월 이사회를 열고 지주사 체제 전환을 위한 회사 분할을 결정했다. 투자사업부문을 존속시켜 순수지주사인 F&F홀딩스로 탈바꿈시키고 패션사업부문을 인적분할해 사업회사인 F&F를 신설하는 형태였다. 2021년 5월 분할이 완료되면서 F&F홀딩스가 출범했다. F&F홀딩스 산하에 F&F와 F&F파트너스, 이세아시아 등 국내 자회사와 듀베티카인터내셔널(이탈리아), 듀베티카SRL(이탈리아), F&F브랜드그룹(F&F Brands Group·미국) 등 해외 자회사를 두는 지주사 체제가 확립됐다.

분할 직후인 2021년 8월 공개매수 방식의 현물출자 유상증자로 지주사 행위제한 요건 충족을 위한 지배구조 개편 작업도 병행됐다. 이에 따라 창업주인 김창수 F&F홀딩스 이사회의장 회장이 F&F홀딩스 지분 67.68%를 보유하고 F&F홀딩스가 F&F 지분 30.54%를 보유하는 지배구조가 확립됐다. 김 회장은 F&F 지분 23.0%를 여전히 보유하고 있지만 해당 지분 전량에 대한 의결권을 F&F홀딩스에 위임한 상태다.

◇지주회사-사업회사 목적 최적 자산분할…지주회사 투자여력 확보

F&F그룹의 지주사 체제 전환에서 주목할 것은 자산분할 방식이다. F&F홀딩스와 F&F가 가져간 자산유형에서 뚜렷한 차이를 보인다. 분할결정 직전인 2020년 9월말 별도 재무제표를 기준으로 자본은 F&F홀딩스가 2628억원, F&F가 2644억원으로 사실상 양분했다.

하지만 부채는 F&F로 몰아준 것이 핵심이다. F&F홀딩스가 가져간 부채는 15억원에 불과했다. 반면 F&F는 1457억원이었다. 특히 소액 리스부채(차량)를 제외하고 차입금 전부를 F&F에 배정했다.

애초 분할전 F&F는 단기차입금 150억원과 리스부채 308억원을 포함한 총차입금이 358억원으로 차입금의존도가 5.3%로 낮았다. 하지만 이마저도 F&F에 사실상 전부를 배정하면서 F&F홀딩스의 향후 유사시 차입여력을 키워줬다. 올해 6월말까지도 F&F홀딩스는 무차입 경영을 이어오고 있다. 부채비율은 0.6%에 불과하다.

자산으로 보면 F&F홀딩스가 2643억원, F&F가 4102억원이었다. 사업회사인 F&F가 매출채권, 재고자산, 사용권자산 등 영업용 자산을 가져간 탓이다. 반면 F&F홀딩스는 종속기업투자주식(382억원)과 투자부동산(60억원) 등 지주사 역할에 필요한 자산을 챙겼다.

특히 F&F홀딩스는 현금및현금성자산(148억원)과 단기금융상품(50억원) 등 현금성자산을 대부분 확보했다. F&F그룹의 지주사 체제 전환의 주요 이유 중 하나가 차세대 성장동력 마련을 위한 투자사업에 집중하기 위해서다. F&F는 영업활동에 따른 현금창출력이 우수했기 때문에 F&F홀딩스에 당장 현금성자산을 몰아줘 투자여력을 불려줄 의도였다.

기타유동자산(611억원)과 기타비유동자산(402억원)을 F&F홀딩스가 가져온 것도 주목할 만하다. 대부분 금융자산으로 이중 펀드상품이 높은 비중을 차지하고 있다. 이는 투자사업에 집중하려는 지주사 출범 의도와 일맥상통한다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >