바야흐로 '주주 전성시대'가 열렸다. 지금까지 투자 규모가 작은 소액주주를 소위 '개미'로 불렀지만 지금은 상황이 180도 달라졌다. 이들은 기업 경영에 크고 작은 영향력을 행사하기 시작했다. 기업들은 기업공개(IR), 배당 강화, 자사주 활용 등 주주가치를 높이기 위한 정책에 힘주고 있다. 더벨이 기업의 주주 친화력(friendship)을 분석해봤다.

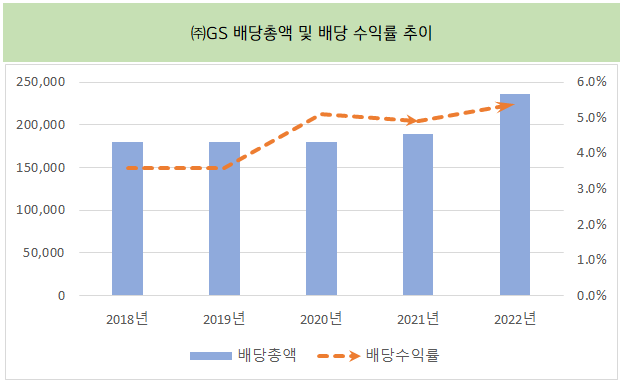

'꾸준한 수익'으로 기준을 한정하면 ㈜GS에 더 많은 찬사가 보태질 공산이 크다. 해마다 배당총액이 늘어나는 가운데 지난해엔 SK㈜나 ㈜LG보다 높은 수익률(5.7%)도 보였다.

그러나 ㈜GS에게 돈이 쏠리는 가장 큰 요인은 여전히 '정제 마진'이고, 'GS칼텍스'다. 브랜드 로열티와 배당수익 등을 받는 역할에 한정된 순수 지주회사의 이미지가 아직 강하다. 국내 대기업 지주사 중 처음으로 CVC 사업에 나선 곳 등의 호칭은 아직 무색하다.

◇일관된 배당…다만 주가는 여전히 '회복 중'

주주를 대하는 ㈜GS의 전략은 단 하나였다. 주주가치 제고를 위한 활동의 가장 기본이 되는 '배당'만큼은 일관되게 충실하게 추진하자는 것이다.

실제 2004년 출범 이후 지금까지 꼬박꼬박 배당을 이어왔다. ㈜GS의 '핵심' 수익원인 GS칼텍스가 유가급락으로 대규모 손실을 낸 2008년과 2014년에도 배당에 나섰다. 심지어는 마이너스(-) 순이익을 낸 지난 2020년에도 배당으로 1800억원을 지불했다.

배당수익률도 높아 대표적 고배당주로 분류됐다. 예컨대 ㈜GS의 지난해 보통주 기준 배당금의 수익률은 5.4%로 나타났다. 이 기간 SK㈜의 경우 2.5%, ㈜LG는 3.7% 수준이다. ㈜GS 주주들은 타 지주사보다 해마다 높은 배당 수익을 받아가고 있는 셈이다.

단위:백만원

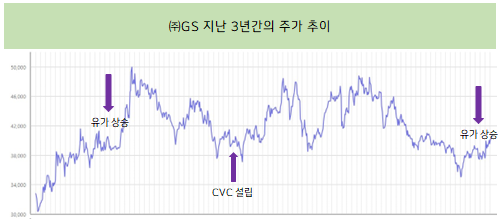

문제는 이러한 장점들이 주가에 제대로 반영되지 않고 있다는 것이다. 지난 2020년 9월 당시 ㈜GS의 주가는 3만원대 초반까지 떨어졌다. ㈜GS 시가총액으로 보면 3조원 아래까지도 떨어진 것으로 이는 지난 2020년 4월 이후 10년 만에 맛본 '급락'이었다.

3년이 지난 지금까지도 아직 주가가 100% 회복하지 못했다는 평가다. 올해 중순까지 3만원대를 맴돌던 주가는 최근 다시 4만원대를 찍었다. 그러나 한때 7만원대를 훌쩍 넘겼던 2010년대 후반과 비교하면 주가는 여전히 60% 수준에 머물러 있다.

◇다시 접어든 유가 상승세, 주가에 긍정적 전망

이 기간 배당금 및 배당 수익률이 증가했다는 점을 감안하면 아쉬운 결과다. 꾸준한 고배당주로서의 존재감을 가로막고 있는 장벽이 있다는 뜻이다.

힌트는 ㈜GS의 수익 구조에 있다는 관측이다. ㈜GS는 대표적인 순수 지주회사다. 자체적으로 사업을 벌이는 것 업이 브랜드 로열티와 배당 수익 등을 받는 역할에 그친다. 시장이 ㈜GS 자체의 투자 매력보다는 여전히 계열사에 주목하고 있는 것으로 보인다.

지난 3년 간의 주가 추이를 봐도 뚜렷하게 알 수 있다. 주가가 3만원대를 횡보할 동안 정제마진이 회복 조짐을 보인 지난 2021년 5월 주가가 반등했다. 이에 반해 국내 지주사 최초로 CVC를 설립했던 2022년 1월엔 오히려 주가가 떨어지기도 했다.

출처: KRX

이를 토대로 보면 시장에서는 GS칼텍스라는 핵심 수익원이 빛날 때 ㈜GS에 호응을 보여왔다고 해석할 수 있다. 최근 산유국 협의체인 OPEC플러스(+)를 주도하는 러시아 등이 감산에 들어간 터라 유가 상승세 동안 ㈜GS의 흐름도 좋을 것으로 예상된다.

증권업계 관계자는 "자사주 정책으로 주주가치 제고에 종종 나서고 있는 SK㈜나 ㈜LG 등 국내 다른 지주사들과 확실히 구별된다"라며 "결국 고배당주라는 존재감은 '에너지' 사업이 뜰 때 돋보일 것"이라고 설명했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >