신용카드사에게 자금조달은 '앞문', 충당금 영역은 '뒷문'으로 표현할 수 있다. 최고재무책임자(CFO)는 앞문에서 조달 코스트를 줄이고 중간에선 판관비를 통제하며 뒷문으로 충당금 정책을 통해 대손비용 절감을 꾀한다. 이는 전반적인 수익성 제고로 이어진다. 하지만 경기 불안과 코로나 이후 대출 연장·유예 조치, 글로벌 금리상승세가 이런 기조가 깨졌다. 앞문과 뒷문의 코스트 방어가 어려운 실정이다. 사업 분야가 다른 BC카드를 제외한 7개 카드사의 비용관리 실태를 통해 CFO가 처한 상황을 가늠해 봤다.

지난해 말 신한카드 최고재무책임자(CFO)로 부임한 김남준 부사장(사진)에 앞에 놓인 환경은 한마디로 '비용 쇼크(Cost Shock)'다. 영업을 위해 조달한 자금은 30조원에 육박하는데 여기에 들어간 조달비용이 전년 동기대비 50%가량 급증했다. 고금리 여파가 차입비용 부담을 가중시켰다.

카드 이용자들의 연체율이 상승하면서 부실채권(NPL) 규모도 늘었다. 이는 대손비용 상승으로 이어진다. 총이익에서 빠져나간 신용손실충당금 규모는 지난해 같은 기간보다 44.7% 증가했다. 일반관리비는 전년보다 소폭 늘었으나 총수익 대비로 보면 오히려 부담이 덜해졌다.

◇장기 CP 늘려 완화했지만…조달비용 급증

카드사의 비용구조는 이자와 수수료, 충당금과 일반관리비 등으로 나뉜다. 이자비용이 조달, 수수료 비용이 영업에 관련된 것이라면 충당금은 대손비용, 일반관리비는 임직원 급여 등에 해당된다. CFO에게 주어진 임무는 이들 비용의 통제 및 효율화다.

카드사 등 여신전문금융회사(여전사)는 예·적금 같은 고객 수신기능이 없는 터라 영업자금을 시장성 차입을 통해 조달한다. 주로 금융권 차입, 회사채(여전채) 발행이다. 조달사이드에서 비용 절감은 CFO의 주요 과제 중 하나다. 그런 점에서 올해 첫 상반기 김 부사장 앞에 놓인 상황은 마냥 좋지 못하다.

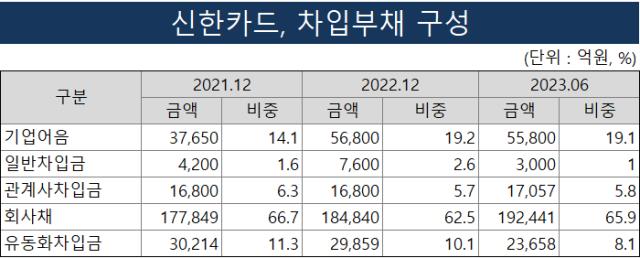

신한카드의 6월 말 기준 차입부채는 8조6588억원, 사채 발행은 원화가 18조9500억원, 외화가 2조7156억원으로 총 29조9857억원에 이른다. 차입부채 금리는 1.24~6.22%으로 이자비용이 1330억원인 점을 감안하면 평균이자율은 1.59%다. 사채의 경우 발행금리가 1~6%대에 포진해 있는데 이자비용이 3044억원인 점을 고려하면 평균금리는 1.41% 정도다.

전체 조달금리는 1.46%, 조달비용은 4373억원에 이른다. 전년 동기(1%, 2930억원)대비 금리는 0.46%포인트, 금액은 49.3% 늘어난 수준이다. 조달자금 규모는 소폭 줄었지만 비용은 대폭 늘었다. 고금리 여파가 본격적으로 밀어닥치고 있다는 의미다.

신한카드의 조달구조가 바뀐 이유도 여기서 기인한다. 신한카드는 은행계 카드사로서 은행이란 뒷배 덕분에 신용등급이 1노치 추가된 AA+의 우량등급을 갖고 있다. 여전채 등 장기성자금으로 조달하는데 최근에는 기업어음(CP) 비중이 상승했다.

6월 말 기준 5조5800억원으로 조달자금의 19.1%다. 2년 전에 2021년 말(3조7650억원, 14.1%)대비 크게 늘었다. 반면 여전채와 유동화차입금 비중이 각각 66.7%에서 65.9%, 유동화차입금이 11.3%에서 8.1%로 줄었다.

*자료 : 한국신용평가

CP의 약 98%는 만기 1년 이상의 장기 CP다. 장기 CP는 그간 일반 여전채보다 발행금리를 낮출 수 있는 수단으로 여겨지면서 신한카드를 비롯해 다른 여전사와 일반기업까지 앞 다퉈 찍어냈다. 그러나 시장금리 상승 여파는 장기 CP를 비켜가지 않았다. 더구나 발행물량이 쏟아지면서 투자자들의 자금여력도 줄었다. 수요가 감소하니 조달비용은 자연스레 올라갔다.

◇부실 늘면서 충당금 증가…치솟는 대손비용

조달사이드에서 코스트 방어가 어려워진 데다 설상가상으로 대손비용(Credit cost)도 상승세를 타고 있다. 경기 불안과 코로나 이후 대출 연장·유예 조치, 시장금리 인상으로 카드 이용자들의 연체율 상승 우려가 현실화되고 있다.

신한카드의 6월 말 기준 연체율은 1.73%로 전년 말(1.23%) 대비 0.5%포인트, 고정이하여신비율은 0.92%에서 1.36%로, 손실위험도가중부실채권 비율은 0.82%에서 1.22%로 높아졌다. 통상 1개월 이상 원리금이 연체된 채권은 연체율, 3개월 이상 넘어간 채권은 부실채권(고정이하여신)으로 분류한다. 카드사는 이에 상응하는 충당금을 이익에서 떼어내 따로 적립한다.

신한카드의 올 상반기에만 3733억원이 신용손실충당금으로 빠져나갔다. 지난해 같은 기간(2579억원)보다 44.7% 증가한 수준이다. 충당금적립전영업이익(충전이익)에서 차지하는 비중도 34.4%에서 47.9%로 늘었다. 신한카드는 그간 신용손실충당금 규모가 일반관리비보다 적었는데 올 상반기에는 일반관리비(3614억원)를 능가하고 있다.

충당금은 연체·부실채권을 매각하거나 회수에 성공하면 이익으로 환입된다. 그러나 올 상반기에는 환입보다 전입규모가 더 크다. 대손충당금 변동내역을 보면 4754억원이 전입됐고 4153억원이 상각됨에 따라 1조2058억원에서 1조2695억원으로 변동됐다. 대손상각은 부실자산을 대손충당금과 같이 재무제표에서 없애는 절차다.

일반관리비는 3614억원으로 전년 같은 기간(3471억원)보다 소폭 늘었다. 인건비 등이 1991억원에서 2138억원으로 늘어난 영향이다. 다만 매출 개념인 총수익 대비로 보면 16.6%에서 15.5%로 개선됐다. 관리비는 적정수준에서 통제됐다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >