기업의 최고재무책임자(CFO)들의 역할과 책임이 커지는 '지금' 그들은 무슨 일로 바쁘게 움직이고 있을까. THE CFO가 현재 CFO들이 맞닥뜨린 이슈와 과제, 그리고 대응 전략은 무엇인지 살펴본다.

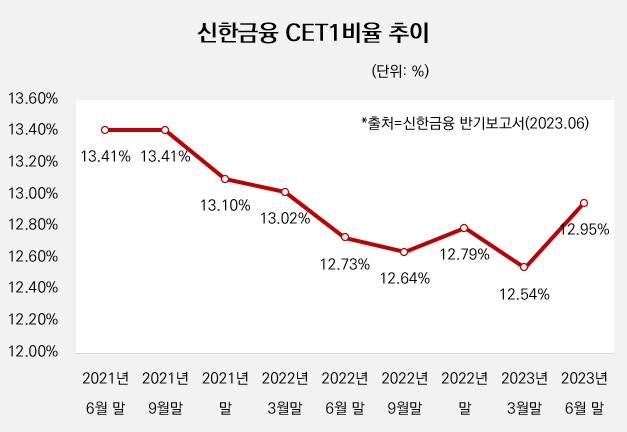

올 상반기 신한금융의 재무 라인은 보통주자본비율(CET1) 상승에 총력을 기울였다. 금리 변동과 위험가중자산(RWA) 증가로 CET1이 하락세를 나타냈기 때문이다. 금융당국의 자본확충 기조도 이어지며 CET1 끌어올리기는 재무 라인의 주요 과제가 됐다.

신한금융은 단 3개월 동안 CET1비율을 0.27%포인트 상승시키는 성과를 냈다. CET1비율은 회계상 자본으로 분류되는 신종자본증권으론 올릴 수 없는 수치인 만큼, 일명 '정공법'이라 불리는 당기순이익 증대로 CET1비율을 끌어올릴 것으로 전망된다.

CET1은 자본 중에서도 가장 '순수한' 자본을 말한다. 금융사의 자본은 크게 보통주자본, 기타기본자본, 보완자본으로 나누는데, 이 셋 모두를 아우르는 지표를 총자본비율(BIS비율), 보통주자본을 나타내는 지표를 CET1비율이라 한다. 보통주자본이 분자가 되고 RWA가 분모가 되는데, 보통주자본은 회계상 자본으로 분류되는 신종자본증권이 포함되지 않는다.

◇대규모 유상증자 효과 지속 못해

신한금융은 2020년 대규모 유상증자 이후에도 CET1비율 관리에 어려움을 겪었다. 연이은 인수·합병(M&A) 이후 11%대로 하락한 CET1을 1조2000억원 규모의 보통주자본금 확충으로 13%대로 대폭 상승시켰지만, 그 이후로 유상증자의 효과가 오래가지 못한 탓이다.

RWA 증가, 환율 변동 등 여러 요인이 복합되며 CET1비율에 영향을 미쳤다. 특히 2021년 말 13.10%이던 CET1비율은 6개월 만에 12.73%로 떨어지며 12%대로 진입했다.

물론 같은 기간 BIS비율은 15~16%대로 CET1비율보다 높게 관리됐다. 올 6월 말 BIS비율도 15.92%를 기록했다. 하지만 BIS비율 유지 배경엔 신종자본증권이 자리 잡고 있다. 신종자본증권은 회계상 자본으로 분류돼 BIS비율 상승에 도움을 주기 때문이다.

총자본 대비 신종자본증권의 비중도 커졌다. 올 6월 말 기준 자본으로 분류된 신종자본증권은 4조4611억원으로, 이는 총 자본(27조5617억원)의 16%에 달한다. 지난해 말 기준 총자본(26조6765억원)에서 차지하는 신종자본증권(4조1969억원) 규모는 15.7%이었다.

하지만 신종자본증권은 금융 위기에 취약하다는 단점이 있다. 이런 이유로 미국, 영국, 국제통화기금(IMF) 등은 2008년 글로벌금융위기 이후 금융사의 자본력을 살필 때 BIS비율보다는 CET1비율을 중점적으로 살펴본다.

◇이태경 CFO "13%로 목표 올린다"

이에 신한금융 재무 라인은 CET1비율 목표치를 13%로 올렸다. 공식적으로는 적정한 손실 흡수력과 추가 성장 여력 확보 관점에서 CET1비율 12%를 관리 목표치로 설정하고 있지만, 내부적으로는 이를 13%로 수정하고 순수 자본력을 확충한다는 방침이다.

신한금융의 CET1비율은 올 6월 말 12.95%로 전 분기 대비 0.41%포인트 상승했다. CET1비이 상승한 배경에는 당기순이익 1조2000억원과 7500억원 규모의 전환우선주 보통주 전환이 영향을 미쳤다. 이를 CET1비율로 환산하면 각각 0.46%, 0.24% 정도 된다. RWA, 주주환원(분기배당·자사주소각), OCI 변동 등은 CET1비율을 총 0.35% 감소시켰다.

*출처=THE CFO

이태경 부사장(CFO) 역시 CET1비율 상승에 대한 의지를 나타냈다. 그는 지난 상반기 실적발표에서 "CET1 목표치를 12%에서 13%로 목표를 높였는데, 6월 말 기준이 12.95%"라며 "5bp(1=0.01%포인트) 수준의 추가 달성은 어렵지 않을 것"이라고 말했다.

CET1비율 상승은 순이익을 끌어올리는 방법이 될 것으로 보인다. 은행권 관계자는 "순수하게 이익을 많이 내는 것 외에는 CET1비율을 조정할 방법이 딱히 없다"며 "RWA를 줄일 수도 있지만, 성장 과정에서 이를 줄이기는 사실상 어려워 순이익 증대에 초점을 맞출 것"이라고 설명했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >