CJ CGV 종착지는 200%대 부채비율

③자본 확충 더불어 수익성 회복 병행 의지, 잔여 신존자본증권 스텝업에도 대비해야

편집자주

기업의 최고재무책임자(CFO)들의 역할과 책임이 커지는 '지금' 그들은 무슨 일로 바쁘게 움직이고 있을까. THE CFO가 현재 CFO들이 맞닥뜨린 이슈와 과제, 그리고 대응전략은 무엇인지 살펴본다.

CJ CGV는 올해 조 단위 자본 확충 이후 부채비율을 200% 수준으로 관리할 방침이다. 이를 달성하려면 단순히 유상증자로 자본총계를 늘리는 것만으로는 부족하다. 올 하반기 순이익을 흑자로 전환해 누적된 결손금을 줄여야 목표치에 근접할 수 있다.

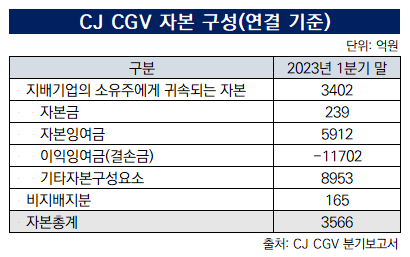

두 차례 유상증자가 끝나면 CJ CGV의 재무구조는 큰폭으로 개선될 전망이다. 지난 1분기 말 연결 기준 912%였던 부채비율은 현물출자 후 259%로 653%포인트(p) 내려간다. 자본총계가 3566억원에서 1조3766억원으로 늘어난 덕분이다. 부채총계는 3조2526억원에서 3조5634억원으로 3108억원(지난해 말 CJ올리브네트웍스 부채총계) 증가한다. 차입금의존도는 20.9%에서 20%로 큰 변화는 없다.

올 연말까지 계획한 대로 공모 유상증자 대금을 집행하면 재무구조가 소폭 조정된다. 연말 부채비율은 281%로 올라가고, 차입금의존도는 13.5%까지 내려간다. 자본총계는 신종자본증권 조기 상환 금액(1800억원)만큼 감소하고, 총차입금과 부채총계는 공모채 상환 금액(2000억원)만큼 줄어들기 때문이다.

최정필 CJ CGV 최고재무책임자(CFO)는 자본 확충 이후 부채비율을 200%대로 유지한다는 목표를 세웠다. 유상증자에 따른 단편적인 재무 지표 개선만으로 달성하기 어려운 재무안정성이다. 자본 조달과 더불어 수익성을 회복해 누적 결손금 규모를 줄이겠다는 의중을 엿볼 수 있다.

CJ CGV는 지난 1분기 말 연결 기준으로 1조1702억원 규모 결손금이 쌓여있다. 2017년부터 당기순손실이 지속하며 이익잉여금을 까먹었다. 2020년 코로나19 유행까지 겹쳐 적자 폭이 커지면서 결손금이 조 단위로 불어났다.

CJ CGV는 올 2분기부터 흑자 전환을 예상한다. 지난해부터 영화 관람객 수 회복세에 힘입어 적자 폭을 줄여가고 있다. 지난 1분기 연결 기준 매출액은 전년 동기 대비 76% 증가한 3936억원이다. 같은 기간 영업손실은 408억원 줄어든 141억원, 당기순손실은 727억원 줄어든 387억원을 기록했다.

현물출자 이후 연결 자회사로 편입되는 CJ올리브네트웍스도 수익성을 뒷받침할 것으로 보인다. CJ올리브네트웍스는 그룹 내 SI(IT 시스템 구축·프로그램 개발)·SM(시스템 운영·유지 관리)사업을 담당하는 계열사다. 매출 80%가량을 그룹 계열사에서 올리고 있다. 지난해 매출은 6652억원, 영업이익은 351억원을 기록했다. 올해는 매출 7006억원, 영업이익 444억원을 달성할 것으로 보인다.

유상증자 이후 남은 변수는 미상환 신종자본증권이다. CJ CGV는 △내년 지주사 CJ에서 신종자본차입 형태(만기 50년)로 빌린 500억원(이자율 8.5%) △2026년 제32회 후순위 전환사채(CB) 미상환 잔액 2220억원(발행금리 1%) △2027년 제35회 후순위 CB 3993억원(발행금리 0.5%) 등 신종자본증권 스텝업에 대비해야 한다.

CJ에서 끌어온 500억원은 차환이나 출자전환 등으로 자본총계 감소를 피할 수 있다. 잔여 CB는 투자자들의 전환청구권 행사를 유도해 상환(중도상환권 행사) 부담을 줄여야 한다. CJ CGV 주가를 CB 전환가액보다 높게 유지하는 게 관건이다.

지난 1분기 말 제32회 CB 전환가액은 2만6600원, 제35회 CB 전환가액은 2만2000원이다. 지난 5일 CJ CGV 종가는 9120원이다. 오는 9월 공모 유상증자 발행가액이 확정되면 CB 전환가액도 조정된다.

두 차례 유상증자가 끝나면 CJ CGV의 재무구조는 큰폭으로 개선될 전망이다. 지난 1분기 말 연결 기준 912%였던 부채비율은 현물출자 후 259%로 653%포인트(p) 내려간다. 자본총계가 3566억원에서 1조3766억원으로 늘어난 덕분이다. 부채총계는 3조2526억원에서 3조5634억원으로 3108억원(지난해 말 CJ올리브네트웍스 부채총계) 증가한다. 차입금의존도는 20.9%에서 20%로 큰 변화는 없다.

올 연말까지 계획한 대로 공모 유상증자 대금을 집행하면 재무구조가 소폭 조정된다. 연말 부채비율은 281%로 올라가고, 차입금의존도는 13.5%까지 내려간다. 자본총계는 신종자본증권 조기 상환 금액(1800억원)만큼 감소하고, 총차입금과 부채총계는 공모채 상환 금액(2000억원)만큼 줄어들기 때문이다.

최정필 CJ CGV 최고재무책임자(CFO)는 자본 확충 이후 부채비율을 200%대로 유지한다는 목표를 세웠다. 유상증자에 따른 단편적인 재무 지표 개선만으로 달성하기 어려운 재무안정성이다. 자본 조달과 더불어 수익성을 회복해 누적 결손금 규모를 줄이겠다는 의중을 엿볼 수 있다.

CJ CGV는 지난 1분기 말 연결 기준으로 1조1702억원 규모 결손금이 쌓여있다. 2017년부터 당기순손실이 지속하며 이익잉여금을 까먹었다. 2020년 코로나19 유행까지 겹쳐 적자 폭이 커지면서 결손금이 조 단위로 불어났다.

CJ CGV는 올 2분기부터 흑자 전환을 예상한다. 지난해부터 영화 관람객 수 회복세에 힘입어 적자 폭을 줄여가고 있다. 지난 1분기 연결 기준 매출액은 전년 동기 대비 76% 증가한 3936억원이다. 같은 기간 영업손실은 408억원 줄어든 141억원, 당기순손실은 727억원 줄어든 387억원을 기록했다.

현물출자 이후 연결 자회사로 편입되는 CJ올리브네트웍스도 수익성을 뒷받침할 것으로 보인다. CJ올리브네트웍스는 그룹 내 SI(IT 시스템 구축·프로그램 개발)·SM(시스템 운영·유지 관리)사업을 담당하는 계열사다. 매출 80%가량을 그룹 계열사에서 올리고 있다. 지난해 매출은 6652억원, 영업이익은 351억원을 기록했다. 올해는 매출 7006억원, 영업이익 444억원을 달성할 것으로 보인다.

유상증자 이후 남은 변수는 미상환 신종자본증권이다. CJ CGV는 △내년 지주사 CJ에서 신종자본차입 형태(만기 50년)로 빌린 500억원(이자율 8.5%) △2026년 제32회 후순위 전환사채(CB) 미상환 잔액 2220억원(발행금리 1%) △2027년 제35회 후순위 CB 3993억원(발행금리 0.5%) 등 신종자본증권 스텝업에 대비해야 한다.

CJ에서 끌어온 500억원은 차환이나 출자전환 등으로 자본총계 감소를 피할 수 있다. 잔여 CB는 투자자들의 전환청구권 행사를 유도해 상환(중도상환권 행사) 부담을 줄여야 한다. CJ CGV 주가를 CB 전환가액보다 높게 유지하는 게 관건이다.

지난 1분기 말 제32회 CB 전환가액은 2만6600원, 제35회 CB 전환가액은 2만2000원이다. 지난 5일 CJ CGV 종가는 9120원이다. 오는 9월 공모 유상증자 발행가액이 확정되면 CB 전환가액도 조정된다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사