롯데케미칼 사업구조 전환기, '과감한' 자산매각 필요성 제기

③영국·파키스탄 자회사 매각했지만 역부족, 보유 자산 대부분 석유화학 지분

롯데케미칼의 사업 전환은 롯데그룹 안에서도 가장 큰 이슈다. 그룹 전반의 신용등급이 달린 일이기 때문이다. 곧장 이달 신용등급 하락으로 롯데케미칼이 롯데그룹에서 차지하는 영향력과 비중이 상당하다는 점이 드러났다.

사업 구조 전환에서 발생하는 재무부담은 결국 그룹의 재무부담으로 비춰진다. 재무부담을 최소화하면서 포트폴리오를 전환하는 작업이 중요하다. 그간 롯데의 아쉬운 점으로 꼽혔던 '타이밍'과 '과감함'이 다시 한번 중요해진 시점이라는 평가가 나온다.

업계에 따르면 동종업계 화학사 LG화학은 최근 범용 화학 사업 중 한계사업에 대한 구조조정을 예고했다. 일각에서는 나프타분해시설(NCC) 매각 가능성도 점치고 있다. NCC는 석유화학업체들에는 상징적인 시설물로 제품 생산과 기업 활동의 핵심이다.

석유화학 사업을 현 시점에서 시들어가는 사업이라고 분류할 수도 없다. 2021년만 해도 LG화학의 매출 중 가장 큰 비중을 차지하는 곳이 석유화학 사업이었다. 올해도 1분기 기준 LG에너지솔루션을 제외하고 석유화학 사업이 가장 큰 매출 비중을 차지했다. LG화학보다 화학사업 비중이 높다고 평가받는 롯데케미칼에 석유화학 사업은 당연히 '현역'이다.

사업 재편 과정의 재원 마련책은 외부 차입 등이 있다. 유상증자 등 주주들에게 손을 벌릴 수도 있다. 다만 외부 차입은 재무부담으로 이어지고, 유상증자는 주가에 부정적이다. 이와 같은 부작용을 최소화하고 사업 구조 재편이라는 목표를 달성하려면 롯데케미칼도 기보유한 자산 매각 작업이 필수적으로 이뤄져야 한다고 업계는 평가한다.

이미 롯데케미칼은 일부 한계사업들의 지분 정리 작업들을 이뤄낸 바 있다. 2019년 10월 영국 소재 PET 생산 판매 자회사인 LC UK를 약 1000억원에 매각했고, 올해 1월에는 고순도 테레프탈산(PTA)을 생산하는 파키스탄 자회사인 LCPL을 매각해 약 1924억원의 자금을 확보했다.

다만 범용 제품에서 스페셜티 제품으로의 사업 전환이라는 큰 이슈에서 두 건의 매각으로 유입된 현금 약 3000억원은 역부족하다는 것이 업계 평가다. 최근 인수한 롯데에너지머티리얼즈의 딜 규모는 2조4000억원이고 인도네시아 유화단지 건설에는 약 1조9000억원의 자금이 투입됐다.

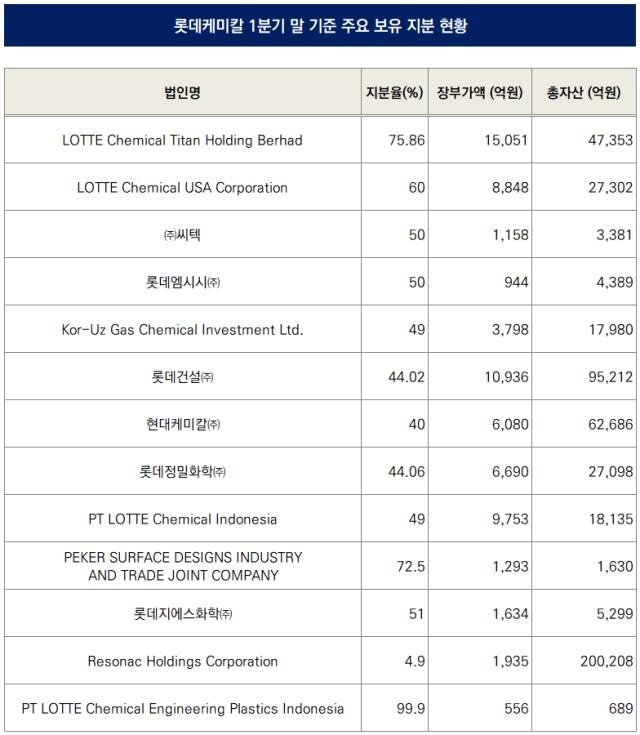

롯데케미칼이 보유한 주력 자산들은 석유화학 사업 영역에 쏠려있다. 1분기 말 장부가액 기준 1조5051억원 규모의 말레이시아의 롯데케미칼 타이탄 홀딩스 지분 75.86%가 대표적이다. 이외 미국 법인인 롯데케미칼 USA Corporation 법인의 지분 60%에 대한 장부가액도 8848억원으로 평가받고 있다.

이외 롯데건설 지분 44.02%(1조936억원)를 비롯해 상장 법인인 롯데정밀화학의 지분 44.06%도 보유하고 있다. 다만 롯데정밀화학은 롯데케미칼이 지향하는 스페셜티 사업을 영위하고 있는 자회사인 만큼 매각 대상에 오를 가능성은 작아 보인다는 것이 업계 평가다.

시장 관계자는 "포트폴리오 전환 과정에서 과감한 사업 매각을 통해 필요 재원을 마련하고 신속한 투자로 골든타임을 놓치지 않는 것이 중요해 보인다"라면서 "기존 롯데그룹 특유의 보수적인 경영 판단보다 과감한 결단이 필요해보인다"고 분석했다.

사업 구조 전환에서 발생하는 재무부담은 결국 그룹의 재무부담으로 비춰진다. 재무부담을 최소화하면서 포트폴리오를 전환하는 작업이 중요하다. 그간 롯데의 아쉬운 점으로 꼽혔던 '타이밍'과 '과감함'이 다시 한번 중요해진 시점이라는 평가가 나온다.

업계에 따르면 동종업계 화학사 LG화학은 최근 범용 화학 사업 중 한계사업에 대한 구조조정을 예고했다. 일각에서는 나프타분해시설(NCC) 매각 가능성도 점치고 있다. NCC는 석유화학업체들에는 상징적인 시설물로 제품 생산과 기업 활동의 핵심이다.

석유화학 사업을 현 시점에서 시들어가는 사업이라고 분류할 수도 없다. 2021년만 해도 LG화학의 매출 중 가장 큰 비중을 차지하는 곳이 석유화학 사업이었다. 올해도 1분기 기준 LG에너지솔루션을 제외하고 석유화학 사업이 가장 큰 매출 비중을 차지했다. LG화학보다 화학사업 비중이 높다고 평가받는 롯데케미칼에 석유화학 사업은 당연히 '현역'이다.

사업 재편 과정의 재원 마련책은 외부 차입 등이 있다. 유상증자 등 주주들에게 손을 벌릴 수도 있다. 다만 외부 차입은 재무부담으로 이어지고, 유상증자는 주가에 부정적이다. 이와 같은 부작용을 최소화하고 사업 구조 재편이라는 목표를 달성하려면 롯데케미칼도 기보유한 자산 매각 작업이 필수적으로 이뤄져야 한다고 업계는 평가한다.

이미 롯데케미칼은 일부 한계사업들의 지분 정리 작업들을 이뤄낸 바 있다. 2019년 10월 영국 소재 PET 생산 판매 자회사인 LC UK를 약 1000억원에 매각했고, 올해 1월에는 고순도 테레프탈산(PTA)을 생산하는 파키스탄 자회사인 LCPL을 매각해 약 1924억원의 자금을 확보했다.

다만 범용 제품에서 스페셜티 제품으로의 사업 전환이라는 큰 이슈에서 두 건의 매각으로 유입된 현금 약 3000억원은 역부족하다는 것이 업계 평가다. 최근 인수한 롯데에너지머티리얼즈의 딜 규모는 2조4000억원이고 인도네시아 유화단지 건설에는 약 1조9000억원의 자금이 투입됐다.

롯데케미칼이 보유한 주력 자산들은 석유화학 사업 영역에 쏠려있다. 1분기 말 장부가액 기준 1조5051억원 규모의 말레이시아의 롯데케미칼 타이탄 홀딩스 지분 75.86%가 대표적이다. 이외 미국 법인인 롯데케미칼 USA Corporation 법인의 지분 60%에 대한 장부가액도 8848억원으로 평가받고 있다.

이외 롯데건설 지분 44.02%(1조936억원)를 비롯해 상장 법인인 롯데정밀화학의 지분 44.06%도 보유하고 있다. 다만 롯데정밀화학은 롯데케미칼이 지향하는 스페셜티 사업을 영위하고 있는 자회사인 만큼 매각 대상에 오를 가능성은 작아 보인다는 것이 업계 평가다.

시장 관계자는 "포트폴리오 전환 과정에서 과감한 사업 매각을 통해 필요 재원을 마련하고 신속한 투자로 골든타임을 놓치지 않는 것이 중요해 보인다"라면서 "기존 롯데그룹 특유의 보수적인 경영 판단보다 과감한 결단이 필요해보인다"고 분석했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사