하이브가 곳간을 거의 털다시피하며 SM엔터테인먼트는 물론 SM브랜드마케팅(SMBM) 등을 인수하려는 것은 단순 지배구조 개선 만의 목적은 아니다. 스튜디오 광야를 통한 메타버스 사업과 굿즈(MD) 등 2차 판권 매출 확대를 노릴 수 있다.

팬 플랫폼인 위버스와 디어유는 합병 가능성이 높지 않은 것으로 점쳐진다. 팬샵과 버블 등 주요 수익모델이 달라 독자적으로 운영하는 게 더 이득이라는 분석이다.

◇하이브, '광야' 통해 메타버스 사업 진출 가능성↑

하이브가 SM엔터테인먼트 지분 40%가량과 이수만 전 총괄 프로듀서 및 가족들이 보유한 SMBM을 인수키로 하면서 시너지에 대한 기대감이 고조되고 있다. SMBM에서 운영하는 '스튜디오 광야'가 그 핵심이다.

스튜디오 광야는 콘텐츠 제작기술 전문회사로 SM이 구축한 콘텐츠, 혹은 SM컬쳐 유니버스(SMCU)를 기반으로 한 시각특수효과(VFX), '나비스'와 같은 버츄얼 휴먼 개발, 가상현실 제작, 뮤직비디오 전문 스튜디오, 버추얼스튜디오 등 사업을 영위하거나 준비하고 있다.

*스튜디오 광야

가상현실(VR) 콘서트 플랫폼 기업인 어메이즈VR과도 합작법인을 설립했다. 하이브는 메타버스 사업을 직접 하기보다 네이버제트(제페토)의 주요 주주로 참여하고 있다. 관련 사업의 확장을 시도한다면 스튜디오 광야를 통할 가능성이 높은데 SM엔터테인먼트 아티스트에 더해 방탄소년단(BTS), 세븐틴, 투모로우바이투게더(TXT), 뉴진스, 르세라핌 등 하이브의 아티스트들도 추가로 참여한다면 성장 가능성이 커진다.

2차 판권 시너지도 기대되는 부분이다. 하이브는 레이블과 플랫폼, 솔루션 3대 요소를 강조한다. 아티스트(IP)의 가치가 플랫폼의 가치이며 레이블 확대가 곧 플랫폼의 성장 잠재력이고 솔루션을 고도화해 2차 판권 매출 잠재력을 높이는 것이다. 그래서 하이브는 레이블 인수에 적극적이며 플러그 앤 플레이(Plug & Play) 전략을 통해 성장을 끌어내고 있다. 플레디스 인수를 통해 확인된 전략이기도 하다.

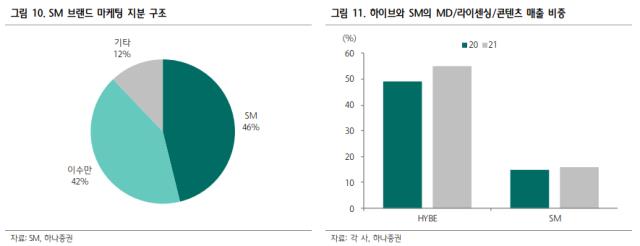

SMBM은 온라인 플랫폼과 메타버스, IP를 활용한 MD상품의 기획과 제작 등 매우 중요한 성장 모멘텀 사업들에 대해 상당한 잠재력을 가진 곳이다. 하지만 그간 이 전 총괄이 2021년 기준으로 개인지분 약 42%를 보유하고 있어 성장할 때마다 사익편취 비판이 제기될 수 밖에 없다. 하이브가 이를 인수하면서 지배구조 문제를 해소할 경우 MD 역량이 한층 제고돼 2차 판권 매출 상승에 따른 가파른 수익성을 기대할 수 있다는 분석이다.

◇위버스·디어유 수익모델 달라 독자운영이 유리

팬 플랫폼의 경우 합병보다 이원화 운영이 전망되고 있다. 하이브의 위버스, SM엔터테인먼트의 디어유는 국내 팬 플랫폼의 양대산맥이지만 합병으로 인한 시너지는 크지 않다는 반응이다. 플랫폼의 수익화 방식이 다르기 때문이다.

위버스의 수익모델은 아티스트의 메시지나 브이라이브(V-LIVE) 등을 통해 앱에 입장시킨다. 글로벌 사용자들은 대부분이 케이팝(K-Pop) 팬덤이기에 BTS의 팬이 블랙핑크의 팬인데 구독 비용이 없어 높은 중복 구독(승수 효과)이 발생한다.

이후 광고 노출을 통해 아티스트의 앨범과 콘서트 구매 및 수익성 높은 2차 판권(굿즈)을 노출시킨다. 놀이공원이나 콘서트장에서는 반드시 트래픽에 연동해 2차 판권 매출이 발생하는 만큼 무료로 최대한 입장시키는 것이 중요하다.

반대로 디어유는 1인당 매출이 정해져 있다. 한정된 인원을 대상으로 한 월정액 시스템으로 무료 입장이 없으며 추가적인 수익화가 제한적이나 그만큼 팬들의 가성비가 높다. 이런 기능들을 한 플랫폼으로 합칠 경우 유기적 결합이 나타나기 쉽지 않다. 가령 위버스는 이미 2000만명의 BTS의 구독자를 보유하고 있고 BTS의 소통을 무료로 들을 수 있다. 이를 유료화하면 4500원의 구독료를 벌기 위해 10만원짜리 굿즈를 팔 수 있는 잠재적 구독자를 없애는 셈이다.

반면 디어유는 데뷔 1~2년차 아티스트들은 팬층이 어려 월 4500원을 구독할 수 있지만 10만원의 굿즈 판매는 부담스러울 수 있다. 이럴 경우 월 4500원의 구독 모델을 포기하면 안된다. 그렇기에 팬덤의 수익화를 최적화하기 위해선 양 플랫폼이 독자적으로 운영되는 것이 더 이득이란 설명이다. 현실적으로는 디어유의 2대 주주가 JYP엔터테인먼트인 점도 고려해야 한다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

반대로 디어유는 1인당 매출이 정해져 있다. 한정된 인원을 대상으로 한 월정액 시스템으로 무료 입장이 없으며 추가적인 수익화가 제한적이나 그만큼 팬들의 가성비가 높다. 이런 기능들을 한 플랫폼으로 합칠 경우 유기적 결합이 나타나기 쉽지 않다. 가령 위버스는 이미 2000만명의 BTS의 구독자를 보유하고 있고 BTS의 소통을 무료로 들을 수 있다. 이를 유료화하면 4500원의 구독료를 벌기 위해 10만원짜리 굿즈를 팔 수 있는 잠재적 구독자를 없애는 셈이다.

반대로 디어유는 1인당 매출이 정해져 있다. 한정된 인원을 대상으로 한 월정액 시스템으로 무료 입장이 없으며 추가적인 수익화가 제한적이나 그만큼 팬들의 가성비가 높다. 이런 기능들을 한 플랫폼으로 합칠 경우 유기적 결합이 나타나기 쉽지 않다. 가령 위버스는 이미 2000만명의 BTS의 구독자를 보유하고 있고 BTS의 소통을 무료로 들을 수 있다. 이를 유료화하면 4500원의 구독료를 벌기 위해 10만원짜리 굿즈를 팔 수 있는 잠재적 구독자를 없애는 셈이다.