SK텔레콤이 주주친화 정책을 추가로 꺼내 들었다. 영업 실적과 현금흐름 개선에 걸맞게 올해 배당을 집행하겠다는 계획을 드러냈다. 5G 가입자 비중이 절반을 넘어섰지만 여전히 성장 여력이 남아있다는 점도 한몫했다.

자사주를 매입할 가능성도 열어뒀다. SK브로드밴드도 배당을 시작했고 지난해 지분을 스왑한 하나금융지주 배당수익이 추가돼 재원으로 활용할 수 있다고 판단했다.

이를 기반으로 저조한 주가를 끌어올릴 모멘텀을 마련할지 눈길이 쏠린다. 최근 '챗GPT(ChatGPT)' 출시 이후 AI가 가장 핫한 트렌드로 떠오른 만큼 SK텔레콤이 선보인 '에이닷(A.)'의 기술력도 시장에서 주목하고 있다.

◇SKT, 든든한 배당 매력…자사주 매입 여력도 충분해져

SK텔레콤은 최근 이사회를 열어 작년 4분기 배당금을 주당 830원으로 결정했다. 총 배당금은 1810억원 수준으로 앞선 분기 배당과 규모가 동일하다. 이에 따라 작년 연간 배당금은 7238억원으로 결정됐다. 2020년에는 7151억원, 이듬해에는 7170억원의 배당금을 지급했는데 조금씩 규모가 커지고 있다.

SK텔레콤은 2021년 2분기부터 별도 실적 기준 '상각전영업이익(EBITDA)-자본적지출(CAPEX)'의 30~40% 수준을 배당재원으로 설정해 배당의 투명성과 예측 가능성을 높였다. 아울러 작년 2분기 말부터는 분기 배당을 지속하고 있다.

실제 SK텔레콤의 배당 매력도는 올라가고 있다. 주당배당금(DPS) 역시 우상향하고 있다. 2020년 2000원에서 2021년 3295원, 작년에는 3320원으로 올랐다. 인적분할 전과 비교하면 66% 상승한 수치다. 배당수익률 역시 지난 2년간 4.1%에서 6.8%까지 상승했다.

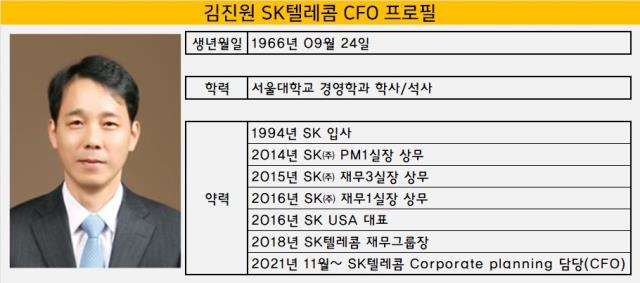

김진원 SK텔레콤 코퍼레이트 플래닝 담당(CFO·사진) 전무는 2022년 실적발표 컨퍼런스 콜에서 "과거 사례를 보면 알 수 있듯이 SK텔레콤의 연간 배당 규모는 한 번도 감소한 적이 없었고 앞으로도 이런 기조를 이어갈 것"이라며 "올해 배당과 관련해서는 분기별 실적이 집계되고 연간 추정이 확정되면서 추후 이사회 논의와 결의를 통해 결정하겠다"고 말했다.

꾸준한 배당 증가는 이동통신 경쟁력이 탄탄하게 유지됐기에 가능했다. 지난해 SK텔레콤은 연결 기준 17조3050억원의 매출을 올렸다. 1년 전보다 3.3% 증가한 수준이다. 올해에도 유무선통신과 신사업의 고른 성장을 바탕으로 전년 대비 3% 성장한 17조8000억원을 가이던스로 제시했다.

김 담당은 "5G 가입자가 전체의 50% 비중을 넘기며 매스마켓에 접어들었지만 중저가 라인업이 강화되며 LTE에서 5G로 전환하는 성장 여력이 남아있다고 판단한다"며 "또 올해에는 전년과 달리 코로나19로 인해 급격히 줄어든 로밍 매출이 빠른 속도로 회복할 것으로 보인다"고 밝혔다.

여기에 다른 주주환원 정책을 추가할 가능성도 열어뒀다. 이미 SK텔레콤은 주주환원 관점에서 글로벌 스탠다드 수준의 정책을 유지하고 있다는 입장이다. 앞서 SK스퀘어와 인적분할을 하기 전 총 발행 주식 수의 10%에 이르는 2조원 규모의 자사주를 소각하기도 했다. 아울러 액면분할을 통해 유동성을 확보하려는 노력도 더했다.

추후에도 영업 실적 및 현금흐름이 개선될 것으로 보이는 만큼 자사주 매입 카드를 검토하고 있다. 그는 "매크로가 여전히 불안한 가운데 금리 인상기를 맞아 배당 매력도가 과거와 달라진 부분이 있어 현재 기업가치는 저평가됐다고 생각한다"며 "자기주식 취득도 충분히 고려해볼 만한 타이밍이지 않나"라고 말했다.

올해부터 SK브로드밴드로부터 배당 수익이 발생한다는 점도 여기 힘을 싣는다. 현재 보유 지분을 고려하면 SK텔레콤으로 약 1500억원 수준의 배당수익이 흘러들어올 것으로 보고 있다. 아울러 지난해 지분을 스왑한 하나금융지주로부터 얻는 배당수익도 이 재원으로 쓸 수 있다고 판단한다.

◇챗GPT보다 먼저 내놓은 AI B2C 서비스 '에이닷' 시장서 주목받나

SK텔레콤의 기업가치를 끌어올릴 방안이 배당만 있는 것도 아니다. 'AI&Digital 서비스 컴퍼니'로 전환을 선언한 SK텔레콤은 올해를 'SKT 2.0' 시대의 원년이자 미래 10년을 준비하는 해로 삼으려 한다.

이에 따라 SK텔레콤이 축적해온 AI 역량이 빛을 발할 수 있을 것으로 내다보고 있다. 오픈AI의 챗GPT 출시를 시작으로 최근 마이크로소프트(MS)가 새로운 빙(Bing) 검색엔진에 챗GPT를 적용하고 구글도 여기 대항해 수주 안에 바드 출시를 예고하는 등 AI 시장에 대한 기대감이 커지는 상황이다.

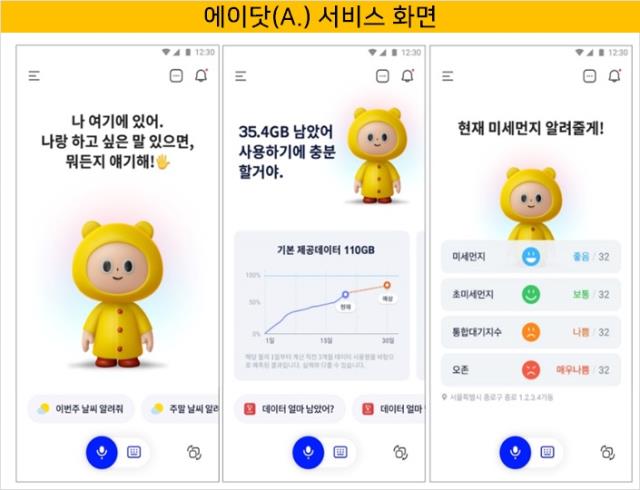

김 CFO는 "가입자가 두 달 만에 1억명을 돌파할 정도로 가입자 확대되면서 챗GPT에 대한 관심이 폭발적으로 증가하고 있다"며 "SK텔레콤이 작년에 출시한 에이닷의 현재 서비스 진행 상황과 기술적 특성을 이번 기회를 통해 알리는 것도 큰 의미가 있다"고 말했다.

에이닷은 작년 5월 글로벌 빅테크 기업들에 앞서 한국어 GPT-3 모델을 기반으로 전 세계 최초로 상용화된 B2C 서비스다. 출시 이후에도 9번의 메인 기능 업데이트가 이뤄졌고 현재도 AI 테크 고도화에 집중하고 있다.

기존 오픈 베타 서비스를 넘어 올해 정식 서비스를 출시하고 비즈니스 모델(BM)도 도입할 계획이다. 또 이달 중 고객 정보를 별도 롱텀 메모리에 저장하고 텍스트 외에 사진, 음성 등 멀티모달 기술도 적용해 지금보다 완성도 높은 인터페이스를 구현할 방침이다.

새로운 산업을 선도할 가능성을 내비치며 SK텔레콤이 기업가치를 끌어올릴지 주목된다. 올 들어 SK텔레콤의 주가는 연일 52주 신저가를 경신하며 시장에서 소외된 양상을 보이고 있었다.

AI 테마가 급부상하는 와중에도 최근 SK텔레콤이 인수한 코난테크놀로지만 코스닥 시장에서 올해 주가 상승률 1위를 기록하는 등 수혜를 봤다. SK텔레콤이 탄탄한 배당과 더불어 AI 컴퍼니 역량을 인정받는다면 충분히 기업가치를 회복할 수 있을 것으로 전망된다.

*출처=네이버금융

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >