조달은 최고재무책임자(CFO) 업무의 꽃이다. 주주의 지원(자본)이나 양질의 빚(차입)을 얼마나 잘 끌어오느냐에 따라 기업 성장속도가 달라질 수 있다. 특히 결과가 가시적으로 드러난다는 특징이 있다. 최적의 타이밍에 저렴한 비용으로 딜(Deal)을 성사시키는 것이 곧 실력이자 성과다. THE CFO는 우리 기업의 조달 전략과 성과, 이로 인한 사업·재무적 영향을 추적한다.

포스코인터내셔널이 10년 전 발행한 1400억원 규모 신종자본증권(영구채)을 올해 상환할지 주목되고 있다. 금리가 가산되는 스텝업 조항이 올해 발동된다.

기준금리가 낮았던 2~3년 전 같았으면 영구채는 유지비용이 비싸지기 전에 상환하는 게 나을 수 있다. 고금리 시기인 올해는 다르다. 스텝업을 감수해도 회사채를 발행하는 것보다 이자가 저렴하다. 자본으로 인정되는 영구채를 상환하면 재무지표가 악화할 수 있다는 점에서도 전략적 판단이 필요하다.

주력사 포스코는 비슷한 상황에서 상환 계획을 밝혔다. 포스코인터내셔널 CFO는 어떤 선택을 할지 관심이 쏠린다.

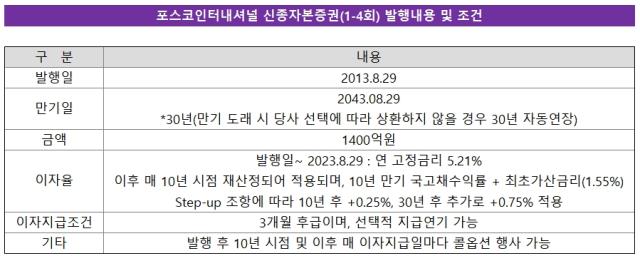

◇2013년 5.21%로 발행, 10년 주기로 재산정

포스코인터내셔널은 이달 초 포스코에너지를 흡수합병하면서 포스코에너지가 과거 발행한 영구채에 대한 주 채무자가 됐다. 포스코에너지는 2018년 8월 29일 1400억원 규모 신종자본증권(1-4회)을 발행했다. 만기가 30년 뒤인 2043년 8월29일까지인데 발행사가 상환하지 않으면 자동으로 30년이 자동연장 된다. 상환 의무가 없어 '영구채'로 불린다.

다른 영구채들과 마찬가지로 스텝업 조항이 있다. 발행일로부터 10년 단위로 금리가 재산정되고, 가산 금리가 붙는다. 기본 금리는 발행일로부터 10년까지는 연 5.21%다. 이후 매 10년이 되는 시점마다 해당 시기 국고채 10년물 수익률에 1.55%를 가산한다. 더불어 스텝업으로 10년이 되는 시점엔 0.25%, 30년이 되면 0.75%를 더하는 조건이다.

올해가 스텝업이 발동하는 시기다. 8월 29일이 10년이 되는 시점이다. 영구채를 유지할 것인지, 상환 할 것인지에 대한 결정이 필요하다. 주목되는 점은 스텝업이 되도 금리 부담이 크지 않을 것으로 예상된다는 것이다. 현재 시점에선 영구채 비용이 오히려 회사채보다 저렴하다.

이달 16일 마감 가격기준으로 국고채 10년물 금리는 3.385%다. 여기에 스텝업 조항을 단순대입하면 발행금리는 5.185%(3.385%+1.55%+0.25%)로 조정된다. 10년 전 발행 당시(5.21%)보다 오히려 낮아진다. 국고채 금리가 최초 발행 때(3.66%)보다 떨어진 영향이다.

국고채 금리는 글로벌 긴축정책 영향으로 지난해 말 4%대까지 뛰었지만 정점을 찍었다는 분위기가 형성되면서 이후 하향 조정되고 있다. 스텝업 발동시점(8월 29일)엔 현재와 비슷하거나 더 낮아질 가능성이 있다.

반면 회사채 금리는 크게 뛰어있다. 이달 16일 기준 포스코인터내셔널 10년물 회사채 민평금리는 5.644%다. 스텝업이 반영된 영구채(5.185%)가 회사채(5.654%)보다 오히려 금리가 0.459%(45.9bp) 저렴하다.

포스코인터내셔널이 유동성을 확보해야 한다면 영구채 상환보다는 유지가 나은 선택지가 될 수 있다. 비용도 저렴한데 자본까지 유지할 수 있기 때문이다.

포스코인터내셔널 10년물 민평금리(자료:한국자산평가)

◇상환 시 재무지표 악화, 최대 부채비율 10% 상승

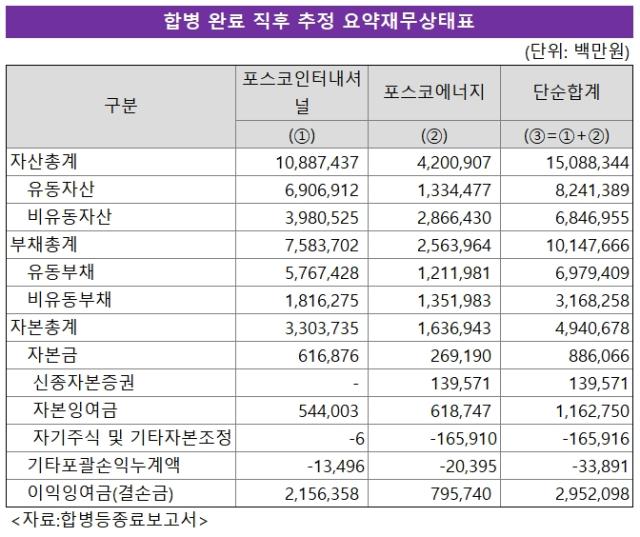

상환을 택할 경우 부채비율은 최대 10% 가량 상승할 수 있다. 다른 사업·재무적 요인이 없다는 가정하에서다. 최근 공시에 따르면 지난해 3분기 말 기준 합병법인의 부채총계는 10조1476억원, 자본총계는 4조9406억원이다. 부채비율이 205.4%로 낮은 수준은 아니다.

여기서 단순 상환을 택할 경우 자본총계만 1400억원 줄어 부채비율이 211.4% 수준으로 바뀐다. 회사채를 발행해 상환 자금을 마련하는 '차환'을 할 경우 자본총계는 줄고 그만큼 부채총계는 늘기 때문에 부채비율이 214.3%까지 상승할 수 있다.

포스코의 경우 차환을 택했다. 올 초 7000억원 회사채를 발행한 자금으로 2000억원 규모 영구채를 차환한다고 밝혔다. 다만 포스코는 자본총계가 지난해 3분기말 연결기준 32조6705억원에 이르는 대형사라 재무적 영향이 크지 않다. 더불어 부채비율 자체도 41.3%로 낮다.

포스코인터내셔널은 재무적 영향이 상대적으로 크다. 포스코인터내셔널 관계자는 “영구채에 대해 상환하는 분위기가 형성돼 그 방향(상환)으로 생각은 하고 있다”며 “다만 아직 8월까지 시간이 많이 남아 결정한 바는 없다. 조금 더 고민해 봐야 할 문제”라고 말했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >