디스플레이·2차전지 소재 전문기업 솔브레인홀딩스가 운전자본 부담이 커지면서 현금흐름이 저하됐다. 원인은 급증한 재고인데 원재료가 대폭 늘었다. 해외발 2차전지 제조 공정용 화학재료 수주가 늘자 대응차원에서 원재료를 미리 확보했기 때문이다.

특히 올해는 디스플레이 소재 매출이 대폭 감소한데 반해 2차전지 소재 매출이 크게 늘면서 회사의 핵심 사업으로 자리매김했다. 2차전지 전해액의 원재료 가격 상승으로 전반적인 수익성은 소폭 저하된 상태다.

◇디스플레이 넘어선 2차전지 소재 매출, 이젠 핵심사업으로 우뚝

솔브레인홀딩스의 주요 사업은 지주사로 얻는 배당수익 등과 2차전지 재료부문, 디스플레이 재료부문, 바이오헬스케어 부문 및 기타 부문으로 나뉜다. 작년만 해도 디스플레이 소재부문 매출이 34.8%를 차지하며 메인 역할을 했다. 그러나 올 3분기 말 기준으로는 2차전지 소재부문 매출이 45%에 이른다. 글로벌 디스플레이 경기가 침체되는 와중에 2차전지 수요가 늘면서 해당분야가 커진 덕분이다.

*솔브레인홀딩스 리튬이온 2차전지 전해액

솔브레인홀딩스는 반도체에 회로를 새기고 세척하는 과정에서 쓰이는 다양한 화학물질을 제조하며 커온 기업이다. 소재기술은 반도체를 넘어 디스플레이, 2차전지 전해액 등으로 확장됐으며 디스플레이용 광학필름과 후공정을 담당하는 솔브레인SLD, 솔브레인옵토스 등을 거느린 지주사로 거듭났다.

2차전지 수요는 과거 스마트폰, 태블릿PC 등 휴대용 전자기기의 보급으로 증가한데 이어 최근 전동공기구, 전기바이크 등 중소형 전지 위주로 재성장세를 보이고 있다. 또 전기자동차(EV), 에너지저장장치(ESS) 등으로 확대 중이라 배터리 용량은 물론 전지 재료 수요도 성장할 것으로 기대되고 있다.

특히 전해액은 제조원가 중에서 재료 비율이 높아 소재 개발이 2차전지 산업의 핵심 경쟁력이다. 솔브레인홀딩스는 전해액을 생산해 미국(Soulbrain MI, Inc.), 말레이시아(Soulbrain E&I Malaysia SDN BHD), 헝가리(Soulbrain HU Kft.) 법인을 통해 글로벌 고객들을 대응 중이다. EV 및 ESS 시장의 성장에 따라 생산설비 증설에도 나서고 있다.

◇원재료 재고에 돈 묶여, 영업이익률도 소폭 저하

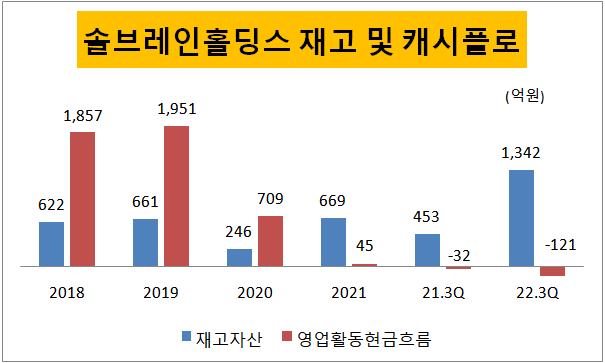

솔브레인홀딩스의 올 9월 말 기준 시설투자 등 자본적지출(CAPEX)은 290억원으로 이미 전년 한해 수준을 넘어섰다. 다만 영업활동을 통해 유입되는 현금보다 나가는 돈이 더 많은 순유출 상태라 배당재원 및 여윳돈이라 할 수 있는 잉여현금흐름은 마이너스(-)442억원이다. 전년 동기(-225억원)대비 더 안 좋아졌으면 2년 연속 마이너스 상태다.

주 원인은 운전자본 부담이 커진 데 있다. 3분기 말 운전자본 규모가 1282억원으로 작년 동기(637억원)보다 두 배 가량 늘었다. 특히 재고자산이 453억원에서 1342억원으로 가장 많이 증가했다. 운전자본은 기업자금 중에서 일상적인 운영에 필요한 부분으로, 미리 구매한 재고자산만큼 운영자금이 필요하고 묶여있다는 뜻이다.

*한국기업평가

재고자산 중에서 가장 많이 증가한 것은 원재료다. 785억원으로 전기 말(354억원)대비 430억원 늘었다. 해외에서 2차전지 제조 공정용 화학재료 수주가 증가하자 이에 선제 대응하기 위한 원료 확보의 결과다. 실제로 2차전지 전해액 재료인 파우더류 등을 매입하는데 890억원이 소요됐다.

다행히 원재료비 부담은 가격에 어느 정도 반영됐다. 2차전지 원재료 가격은 1kg당 2019년 12.58달러에서 2021년 29.83달러, 올 9월 말 33.47달러로 뛰었다. 2차전지 소재 제품 가격은 1kg당 9.98달러에서 12.86달러로 상승했다. 다만 아직은 온전히 반영되지 않아 3분기 말 기준 영업이익률은 16%로 지난해 같은 기간(16.7%)보다 소폭 떨어진 상태다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >