바야흐로 '주주 전성시대'가 열렸다. 지금까지 투자 규모가 작은 소액주주를 소위 '개미'로 불렀지만 지금은 상황이 180도 달라졌다. 이들은 기업 경영에 크고 작은 영향력을 행사하기 시작했다. 기업들은 기업공개(IR), 배당 강화, 자사주 활용 등 주주가치를 높이기 위한 정책에 힘주고 있다. 더벨이 기업의 주주 친화력(friendship)을 분석해봤다.

최근 경영권 분쟁을 겪은 금호석유화학은 회사의 주주친화정책이 예상보다 논쟁의 한 가운데 놓이면서 결국 배당 규모를 키우기로 결정했다. 이에 따라 금호석화는 이미 한차례 확대됐던 2020년 배당에 더해 2021년 배당도 큰 폭으로 확대하는 선택을 했다. 실제로 금호석화의 총주주수익률(TSR)은 2020년을 기점으로 플러스(+) 전환한 바 있다. 이는 국내 석유화학 업체 중 유일한 기록이다.

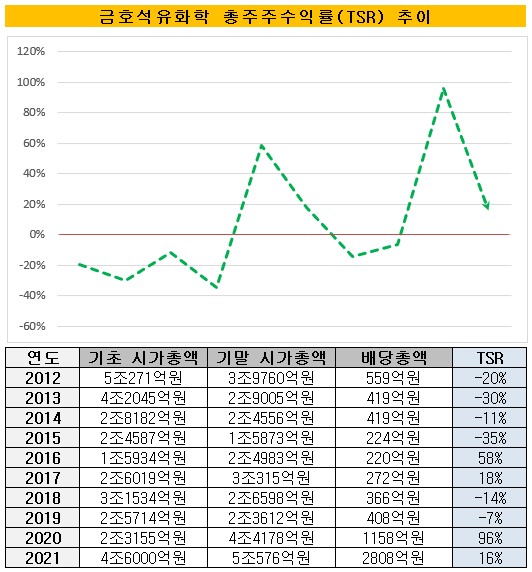

◇'-7%'→'96%'→'16%

금호석화의 주주친화정책이 어떠한 효과를 냈는지 가늠하기 위해서는 회사의 '총주주수익률(TSR)' 추이를 살펴볼 필요가 있다. TSR이란 주가 상승률과 배당수익률을 바탕으로 주주들이 얼마큼의 경제적 이익을 얻었는지 측정할 수 있는 경제 지표다.

2020년 금호석화의 TSR은 96%를 기록했다. 2020년 초 금호석화의 주식을 보유했던 주주가 연말에 주식 가치, 배당 등을 통해 96%의 수익을 얻었다는 얘기다. 이전까지 회사의 TSR이 -7%를 나타냈다는 점을 감안하면 수익률이 대폭 오른 셈이다.

2021년에도 TSR 상승 기조가 이어졌다. 금호석화의 2021년 TSR은 16%를 나타냈다. NB라텍스 수혜에 다른 주가 상승 흐름에 더해 2020년 1158억원에서 2021년 2808억원이라는 파격적인 배당 확대 정책이 지속된 덕분으로 분석된다.

지난 10년간의 추이를 살펴보면 배당 규모가 백억원대에 갇혀 있고 주가 흐름도 좋지 않아 TSR이 음수를 반복적으로 기록해 왔음을 알 수 있다. 이 기간 평균 TSR은 7%로 나타냈다. 2020년 TSR이 대폭 상승한 효과가 컸다.

경영권 분쟁이 TSR 개선을 이끈 '트리거' 였다는 사실도 알 수 있다. 2021년 초 금호석화 개인 최대 주주(8.5%)인 박철완 전 상무는 2020년 보통주 배당금을 1500원에서 1만1000원으로, 우선주 배당금은 1550원에서 1만1050원으로 확대하는 주주제안을 냈다.

실제 금호석화는 두 번의 결산 배당을 거치며 첫 번째 주주제안과 비슷한 수준(보통주 1만원, 우선주 1만50원)의 배당을 실시하고 있다.

(출처: 사업보고서)

◇업계 유일 플러스(+) 'TSR'

무엇보다 다른 경쟁사들과 견줘서도 어엿한 '고배당주'로 거듭났다는 점이 눈에 들어온다. 단적인 예로 2019년 금호석화의 TSR은 -7%로 국내 대표 석유화학 기업들(LG화학(-5%), 한화솔루션(-4%), 롯데케미칼(-19%))과 비교해 낮은 수준에 머물러 있었다.

하지만 2년간의 변화를 거치며 지난해 말엔 업계 유일의 TSR 플러스(+) 기업이 됐다. 특히 석유화학 업체들이 수조원의 투자를 성장 동력 발굴에 쓸 만큼 본업의 매력이 떨어진 상황에서도 석유화학 비중이 높은 금호석화가 고배당주로서 매력을 키웠다는 분석이다.

시장의 관심은 올해도 금호석화가 준수한 TSR을 기록할지 여부다. 기본적으로 TSR의 한 축인 배당 확대에 대한 의지는 밝힌 상태다. 2020년부터 향후 3년간 별도 기준 20~25% 수준의 배당성향을 유지할 계획이다.

다만 TSR에 결정적인 영향을 미치는 주가 흐름이 좋지 않다. 금호석화의 경우 시가총액이 등락을 거듭하는 경향이 크다. 31일 금호석화의 주가는 올해 초(3일 16만7000원)보다 21% 하락한13만1000원에 거래를 마쳤다.

주가 흐름이 좋지 않으면 올해 TSR은 다시 마이너스(-) 전환할 수도 있다. 현재 회사는 자사주 매입·소각을 통해 주가 부양의 의지를 보이고 있다. 10말 기준 지난해 배당금 및 주주환원금액 등(4309억원)으로 계산해 본 회사의 TSR은 10말 기준 -12%다.

(출처: KRX 정보데이터시스템)

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >