한국증권, 발행어음 사상 첫 '10조 고지' 밟았다

'1호 사업자' 이점 살려 시장 선도...금리상승 마진폭도 증가

편집자주

수익률을 의미하는 ROE와 건전성을 나타내는 NCR은 증권사 재무지표의 두 축이다. 증권사들도 매 분기 해당 지표에 대한 공시 의무가 있다. 이해 관계자들은 공시되는 재무지표를 통해 비즈니스 현황을 가늠하고 또 그 이면에서 벌어지는 CFO 활동과 주력 사업, 리스크 등 스토리를 읽어낼 수 있다. 더벨은 증권사별 주목해야할 지표를 캐치해 내고 그 안에 담긴 의미를 분석해보고자 한다.

한국투자증권이 증권사 중 최초로 발행어음 잔고 10조원 고지를 밟았다. 확정금리형 상품에 대한 투자자들의 관심이 폭발하면서 발행어음 발행을 뒷받침했다. 회사채 대비 간소한 발행 절차와 낮은 조달 비용은 덤이다.

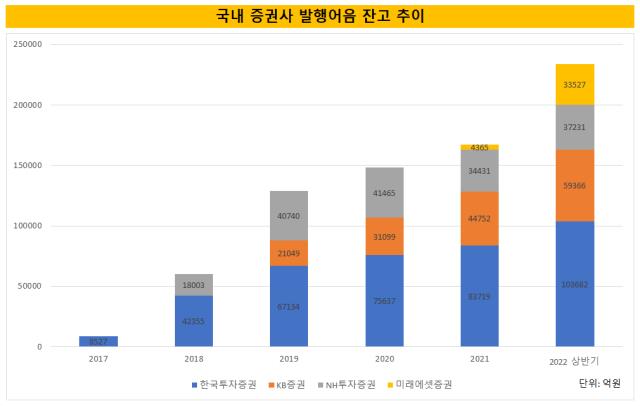

◇상반기 발행어음 10조 돌파...2위 KB·3위 NH 더해도 못 미쳐

증권업계에 따르면 올해 상반기 기준 한국증권의 발행어음 잔고는 10조3682억원을 기록했다. 한국증권은 발행어음 '1호 사업자' 인가를 받은 뒤 줄곧 잔고 1위를 지켜왔다. 2018년 4조2355억원, 2019년 6조7134억원에 이어 지난해(8조3719억원)까지 발행 규모를 늘려왔다.

상반기 기준 전체 발행 시장 규모는 총 23조3806억원으로 나타났다. 한국증권의 발행 잔고가 2위인 KB증권(5조9366억원)과 3위인 NH투자증권(3조7231억원)을 더한 것보다 크다. 두 회사의 성장세가 주춤한 가운데 4위인 미래에셋증권(3조3526억원)이 몸집을 불리면서 지난해 말(16조7266억원)보다 전체 시장 규모가 40% 가량 커졌다.

발행어음은 자기자본 4조원 이상 초대형 IB으로 지정된 증권사가 자체 신용을 바탕으로 자기자본 200% 내에서 발행하는 만기 1년 이내의 단기금융상품이다. 회사채 발행이나 증자보다 발행 절차가 간단하기 때문에 도입 이전부터 국내 주요 대형 증권사들이 인가 획득을 위해 노력했다. 예금자 보호 대상 상품이 아니지만, 발행 증권사가 파산하지 않는 이상 손실 가능성이 크지 않다는 점도 장점으로 꼽혔다.

다만 실제 시장이 열리고 나선 예상보다 성장세가 더뎠다. 발행어음은 모험자본 공급을 이유로 허용된 제도이기 때문에 조달 자금의 50%는 기업금융에 사용해야만 한다. 기업 대출 및 어음 매입, 지분투자, A급 이하 회사채 등이 투자처다. 문제는 발행어음 인가 이후 오랜 기간 저금리 환경이 이어졌다는 점이다. 주요 투자대상인 회사채의 경우 수신금리보다 높은 수익률이 보장되는 상품을 찾기가 힘들어 팔면 팔수록 손실이 발생하는 '역마진' 가능성도 제기됐다.

더벨플러스에 따르면 작년 1분기 말 기준 1년 만기 A등급 무보증 회사채의 등급민평 수익률은 1.505%로 집계됐다. 비슷한 시기 한국증권의 1년 만기 발행어음 금리는 1.15% 수준으로 나타났다. 발행어음으로 조달한 자금을 1년물 A급 회사채 투자한다고 가정할 경우 수익률이 49.5bp(0.495%)에 불과하다. 인건비와 기타 비용을 제하면 적자를 기록할 가능성이 컸다. 저금리 환경으로 인해 회사채 시장을 통해 대규모 자금 조달이 가능해 발행어음 규모를 키울 요인도 적었다.

◇고금리 환경에 발행어음 매력 상승...역마진 우려도 해소

금리인상 기조가 확산된 현재는 상황이 달라졌다. 대출이나 회사채 발행을 통한 자금조달이 이전보다 어려워지며 발행어음 사업 자체의 매력이 올라갔다. 고객에게 제공해야 할 수익률도 상승했지만, 회사채 금리 상승세와 조달 난이도를 생각하면 발행어음을 통한 손쉬운 자금 조달이 갖는 유용성이 더 크다.

역마진 우려도 과거보다 완화됐다. 지난 7일 기준 1년물 A급 회사채의 등급 민평 수익률은 5.041%, A-급의 경우 5.672%까지 급등했다. 현재 한국증권의 1년 만기 발행어음 수신금리가 4.15% 재무 건정성에 영향을 덜 미치는 A~A-급 회사채에만 투자해도 891bp(0.891%)에서 1521bp(1.521%)까지 수익률을 거둘 수 있다는 계산이 가능하다.

일반 고객들의 관심도 커지고 있다. 특히 그간 발행어음 시장을 꾸준히 이끌어 온 한국증권은 대표 발행사로서 신규 수신도 늘어나고 있다. 최근 한국증권은 토스뱅크와의 제휴를 통해 연 4.5%의 이자를 제공하는 발행어음 특판을 진행했다. 2000억원 규모로 설정된 이 상품은 하루 평균 500억원이 판매되며 출시 나흘만에 '완판'됐다.

향후에도 한국증권의 '독주'는 이어질 가능성이 높다. 특판 상품 기준 1년 만기 수익률이 연 4.2%이기 때문에 꾸준히 판매가 이뤄지고 있다는 것이 회사 측 설명이다. 경쟁사인 NH투자증권과 KB증권은 1년 만기 상품 기준 연 4.15%의 금리를 제공하고 있다. 4위 사업자인 미래에셋증권은 같은 상품을 연 4.10% 금리로 판매 중이다.

선제적으로 발행어음 시장에 진출한 성과가 빛을 보고 있다는 평가다. 증권업계 관계자는 "발행어음은 자기자본의 2배 한도 내에서 발행할 수 있고, 재무건전성에도 영향을 미치기 때문에 일부 증권사들은 어음 발행에 다소 소극적인 측면이 있었다"며 "한국증권은 꾸준히 발행 규모를 늘리며 1위 사업자 위치를 유지해왔는데, 고금리 환경이 이어지면서 수혜를 톡톡히 보고 있다"고 분석했다.

◇상반기 발행어음 10조 돌파...2위 KB·3위 NH 더해도 못 미쳐

증권업계에 따르면 올해 상반기 기준 한국증권의 발행어음 잔고는 10조3682억원을 기록했다. 한국증권은 발행어음 '1호 사업자' 인가를 받은 뒤 줄곧 잔고 1위를 지켜왔다. 2018년 4조2355억원, 2019년 6조7134억원에 이어 지난해(8조3719억원)까지 발행 규모를 늘려왔다.

상반기 기준 전체 발행 시장 규모는 총 23조3806억원으로 나타났다. 한국증권의 발행 잔고가 2위인 KB증권(5조9366억원)과 3위인 NH투자증권(3조7231억원)을 더한 것보다 크다. 두 회사의 성장세가 주춤한 가운데 4위인 미래에셋증권(3조3526억원)이 몸집을 불리면서 지난해 말(16조7266억원)보다 전체 시장 규모가 40% 가량 커졌다.

발행어음은 자기자본 4조원 이상 초대형 IB으로 지정된 증권사가 자체 신용을 바탕으로 자기자본 200% 내에서 발행하는 만기 1년 이내의 단기금융상품이다. 회사채 발행이나 증자보다 발행 절차가 간단하기 때문에 도입 이전부터 국내 주요 대형 증권사들이 인가 획득을 위해 노력했다. 예금자 보호 대상 상품이 아니지만, 발행 증권사가 파산하지 않는 이상 손실 가능성이 크지 않다는 점도 장점으로 꼽혔다.

다만 실제 시장이 열리고 나선 예상보다 성장세가 더뎠다. 발행어음은 모험자본 공급을 이유로 허용된 제도이기 때문에 조달 자금의 50%는 기업금융에 사용해야만 한다. 기업 대출 및 어음 매입, 지분투자, A급 이하 회사채 등이 투자처다. 문제는 발행어음 인가 이후 오랜 기간 저금리 환경이 이어졌다는 점이다. 주요 투자대상인 회사채의 경우 수신금리보다 높은 수익률이 보장되는 상품을 찾기가 힘들어 팔면 팔수록 손실이 발생하는 '역마진' 가능성도 제기됐다.

더벨플러스에 따르면 작년 1분기 말 기준 1년 만기 A등급 무보증 회사채의 등급민평 수익률은 1.505%로 집계됐다. 비슷한 시기 한국증권의 1년 만기 발행어음 금리는 1.15% 수준으로 나타났다. 발행어음으로 조달한 자금을 1년물 A급 회사채 투자한다고 가정할 경우 수익률이 49.5bp(0.495%)에 불과하다. 인건비와 기타 비용을 제하면 적자를 기록할 가능성이 컸다. 저금리 환경으로 인해 회사채 시장을 통해 대규모 자금 조달이 가능해 발행어음 규모를 키울 요인도 적었다.

◇고금리 환경에 발행어음 매력 상승...역마진 우려도 해소

금리인상 기조가 확산된 현재는 상황이 달라졌다. 대출이나 회사채 발행을 통한 자금조달이 이전보다 어려워지며 발행어음 사업 자체의 매력이 올라갔다. 고객에게 제공해야 할 수익률도 상승했지만, 회사채 금리 상승세와 조달 난이도를 생각하면 발행어음을 통한 손쉬운 자금 조달이 갖는 유용성이 더 크다.

역마진 우려도 과거보다 완화됐다. 지난 7일 기준 1년물 A급 회사채의 등급 민평 수익률은 5.041%, A-급의 경우 5.672%까지 급등했다. 현재 한국증권의 1년 만기 발행어음 수신금리가 4.15% 재무 건정성에 영향을 덜 미치는 A~A-급 회사채에만 투자해도 891bp(0.891%)에서 1521bp(1.521%)까지 수익률을 거둘 수 있다는 계산이 가능하다.

일반 고객들의 관심도 커지고 있다. 특히 그간 발행어음 시장을 꾸준히 이끌어 온 한국증권은 대표 발행사로서 신규 수신도 늘어나고 있다. 최근 한국증권은 토스뱅크와의 제휴를 통해 연 4.5%의 이자를 제공하는 발행어음 특판을 진행했다. 2000억원 규모로 설정된 이 상품은 하루 평균 500억원이 판매되며 출시 나흘만에 '완판'됐다.

향후에도 한국증권의 '독주'는 이어질 가능성이 높다. 특판 상품 기준 1년 만기 수익률이 연 4.2%이기 때문에 꾸준히 판매가 이뤄지고 있다는 것이 회사 측 설명이다. 경쟁사인 NH투자증권과 KB증권은 1년 만기 상품 기준 연 4.15%의 금리를 제공하고 있다. 4위 사업자인 미래에셋증권은 같은 상품을 연 4.10% 금리로 판매 중이다.

선제적으로 발행어음 시장에 진출한 성과가 빛을 보고 있다는 평가다. 증권업계 관계자는 "발행어음은 자기자본의 2배 한도 내에서 발행할 수 있고, 재무건전성에도 영향을 미치기 때문에 일부 증권사들은 어음 발행에 다소 소극적인 측면이 있었다"며 "한국증권은 꾸준히 발행 규모를 늘리며 1위 사업자 위치를 유지해왔는데, 고금리 환경이 이어지면서 수혜를 톡톡히 보고 있다"고 분석했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >