세아베스틸지주, 두차례 '차등배당'…자사주 매입 지속

②3년간 '당기순이익 20% 이상' 공식화, 자사주 신탁계약 3건 체결 중

편집자주

바야흐로 '주주 전성시대'가 열렸다. 지금까지 투자 규모가 작은 소액주주를 소위 '개미'로 불렀지만 지금은 상황이 180도 달라졌다. 이들은 기업 경영에 크고 작은 영향력을 행사하기 시작했다. 기업들은 기업공개(IR), 배당 강화, 자사주 활용 등 주주가치를 높이기 위한 정책에 힘주고 있다. 더벨이 기업의 주주 친화력(friendship)을 분석해봤다.

세아베스틸지주(옛 세아베스틸)는 배당에 '진심'인 기업이다. 2004년부터 18년 연속으로 기말배당을 실시해오고 있다. 당기순이익을 기록해 여력이 충분할 때는 물론, 순손실을 냈을 때도 주주친화 차원에서 빼먹지 않았다. 배당은 기업의 대표적인 주주환원 수단이다.

최근 2년 동안은 차등배당을 실시해 눈길을 끈다. 넉넉지 않은 곳간 사정을 고려하면서 주주 프렌드십도 유지하기 위한 목적으로 풀이된다. 지난해 처음으로 배당정책을 명문화하며 예측 가능성 제고에도 나섰다. 자기주식 매입을 지속하는 등 주주권익 보호에 열심이다.

◇3년간 당기순이익 20% 이상, 배당정책 '첫' 명문화

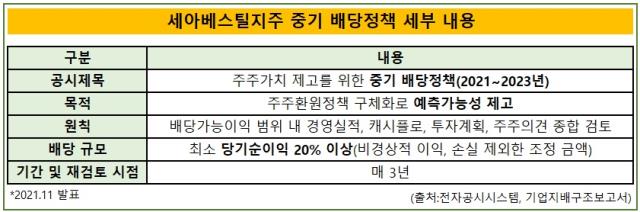

세아베스틸지주가 '중기 배당정책'을 발표한 건 작년 11월이다. 2021년부터 2023년까지 3년동안 별도기준 당기순이익의 20% 이상을 주주들에게 돌려주는 내용이 골자다. 여기서 말하는 당기순이익은 비경상적 이익과 손실을 제외한 조정금액이다.

배당가능이익 범위 내에서 경영실적과 현금흐름(캐시플로), 미래 투자계획, 주주 의견 등을 종합적으로 검토해 환원 규모를 정한다는 원칙에는 변함이 없다. 여기에 이익을 내면 반드시 주주들과 공유한다는 약속을 추가한 셈이다.

예외적으로 배당 재원이 주당 100원 미만일 땐 검토를 통해 집행 여부를 결정하기로 했다. 배당계획은 향후 3년마다 업데이트한다.

이전까진 뚜렷한 배당정책이 없었다. 매년 이사회가 재무여력과 투자계획 등 제반 상황을 종합적으로 고려해 총액을 정했다. 그렇다보니 배당성향이 들쑥날쑥했다.

최근 10년간의 추이를 살펴보면 2012년부터 2018년까지 매년 850~1000원을 주당배당금으로 책정했다. 이 기간 당기순이익(별도)이 172억원~1235억원 사이였다는 점을 고려하면 배당금과 당기순이익이 직접적으로 연동되진 않았다는 의미다. 다만 대체로 이익 규모가 커지면 배당금을 늘리고 반대의 경우엔 줄이는 방식을 따랐다.

하지만 최근 몇년 새 불확실성이 커졌다. 2018년엔 순이익 172억원으로 전년(973억원) 대비 6분의1 수준이 됐지만 주당 배당금은 직전해와 비슷한 850원으로 정했다. 때문에 배당성향이 33%에서 176%로 치솟았다.

반대로 2019년의 경우 당기순이익이 133억원으로 2018년(172억원)보다 40억원 가량 줄었지만 배당금은 3분의 1 수준으로 낮췄다. 이에 배당성향이 반토막(176%→80%) 났다.

◇2020년 대규모 손실로 차등배당, 최대주주 등 '무배당'

2020년과 2021년엔 2년 연속 차등배당도 실시했다. 2020년엔 최대주주와 특수관계인이 배당을 받지 않고, 나머지 주주들은 200원씩 받았다. 작년엔 일반주주 1500원, 최대주주 및 특수관계인 1300원으로 차이를 뒀다.

배당은 주주평등의 원칙에 따라 동등금액이 원칙이다. 하지만 재계에서 최대주주나 특수관계인(오너일가) 등에게 차등배당을 하는 경우를 종종 찾아볼 수 있다. 사실상 이들의 의지에 따른 것으로 실적 악화 등에 대한 도의적 책임 차원에서 결단하는 경우가 대부분이다.

세아베스틸(지주사 전환 전)의 경우 2020년 코로나19로 인한 철강업황 악화와 대규모 유형자산 손상차손 인식으로 2384억원의 당기순손실을 냈다. 2016년~2019년까지 4년 간의 순이익을 모두 더해도 채울 수 없는 대규모 손실이다.

그럼에도 주주환원을 건너뛰지는 않았다. 대신 차등배당으로 배당총액을 조절했다. 소액 주주들을 배려한 조치다. 최대주주 및 특수관계인 지분율(62.65%)이 적잖아 동등배당과 비교했을 때 43억원 안팎의 현금이 유출되지 않은 것으로 산출된다.

심지어 흑자전환에 성공한 지난해에도 차등배당을 지속했다. 최대주주와 특수관계인이 이전해와 마찬가지로 주당 200원씩 덜 받았다. 지난해 당기순이익은 1446억원, 배당총액은 487억원으로 배당성향은 33.68%다. 비경상적 이익과 손실을 제외하더라도 목표로 삼은 '당기순이익 20% 이상'은 무난히 지켰을 것으로 보인다.

세아베스틸지주 관계자는 "2021년 호실적과 2020년 적자였던 힘든 시기에 회사를 믿고 기다려준 주주들을 위한 주주친화정책의 일환으로 이사회가 차등배당을 결정했다"고 설명했다.

◇자사주 50억원 취득 신탁계약 체결, 전체 200억원 규모

세아베스틸지주는 배당 뿐 아니라 자기주식 매입으로도 주주 친화정책을 펼치고 있다. 자사주 매입은 유통주식수를 줄여 1주당 가치를 높일 수 있는 방법이다. 기업가치는 그대로지만 자본금이나 이익잉여금이 감소해 자본총계(자기자본)가 줄어드는 효과가 있다.

올 2월 신한은행과 50억원 규모의 자사주 취득 신탁계약을 체결했다. 주주가치 제고와 안정적 주가 관리를 위해서다. 1년동안 보통주 53만9745주를 취득하는 내용이다.

이전에도 2건의 자사주 취득 신탁계약을 체결한 바 있다. 시작은 2012년 5월 150억원 규모다. 1년 뒤 50억원은 해지하고 나머지 100억원은 기간을 연장했다. 이후 매년 갱신해 지난달 19일 10회째 연장계약을 맺었다.

2020년 3월에도 100억원 규모로 체결했다. 해당 건 역시 최초 계약(1년) 완료 후 50억원은 해지하고 나머지(50억원)만 연장했다. 이렇게 모두 3건의 자사주 신탁계약을 체결 중이다. 3월 말 기준 보유하고 있는 자사주는 총 80만8427주(2.25%)다.

최근 2년 동안은 차등배당을 실시해 눈길을 끈다. 넉넉지 않은 곳간 사정을 고려하면서 주주 프렌드십도 유지하기 위한 목적으로 풀이된다. 지난해 처음으로 배당정책을 명문화하며 예측 가능성 제고에도 나섰다. 자기주식 매입을 지속하는 등 주주권익 보호에 열심이다.

◇3년간 당기순이익 20% 이상, 배당정책 '첫' 명문화

세아베스틸지주가 '중기 배당정책'을 발표한 건 작년 11월이다. 2021년부터 2023년까지 3년동안 별도기준 당기순이익의 20% 이상을 주주들에게 돌려주는 내용이 골자다. 여기서 말하는 당기순이익은 비경상적 이익과 손실을 제외한 조정금액이다.

배당가능이익 범위 내에서 경영실적과 현금흐름(캐시플로), 미래 투자계획, 주주 의견 등을 종합적으로 검토해 환원 규모를 정한다는 원칙에는 변함이 없다. 여기에 이익을 내면 반드시 주주들과 공유한다는 약속을 추가한 셈이다.

예외적으로 배당 재원이 주당 100원 미만일 땐 검토를 통해 집행 여부를 결정하기로 했다. 배당계획은 향후 3년마다 업데이트한다.

이전까진 뚜렷한 배당정책이 없었다. 매년 이사회가 재무여력과 투자계획 등 제반 상황을 종합적으로 고려해 총액을 정했다. 그렇다보니 배당성향이 들쑥날쑥했다.

최근 10년간의 추이를 살펴보면 2012년부터 2018년까지 매년 850~1000원을 주당배당금으로 책정했다. 이 기간 당기순이익(별도)이 172억원~1235억원 사이였다는 점을 고려하면 배당금과 당기순이익이 직접적으로 연동되진 않았다는 의미다. 다만 대체로 이익 규모가 커지면 배당금을 늘리고 반대의 경우엔 줄이는 방식을 따랐다.

하지만 최근 몇년 새 불확실성이 커졌다. 2018년엔 순이익 172억원으로 전년(973억원) 대비 6분의1 수준이 됐지만 주당 배당금은 직전해와 비슷한 850원으로 정했다. 때문에 배당성향이 33%에서 176%로 치솟았다.

반대로 2019년의 경우 당기순이익이 133억원으로 2018년(172억원)보다 40억원 가량 줄었지만 배당금은 3분의 1 수준으로 낮췄다. 이에 배당성향이 반토막(176%→80%) 났다.

◇2020년 대규모 손실로 차등배당, 최대주주 등 '무배당'

2020년과 2021년엔 2년 연속 차등배당도 실시했다. 2020년엔 최대주주와 특수관계인이 배당을 받지 않고, 나머지 주주들은 200원씩 받았다. 작년엔 일반주주 1500원, 최대주주 및 특수관계인 1300원으로 차이를 뒀다.

배당은 주주평등의 원칙에 따라 동등금액이 원칙이다. 하지만 재계에서 최대주주나 특수관계인(오너일가) 등에게 차등배당을 하는 경우를 종종 찾아볼 수 있다. 사실상 이들의 의지에 따른 것으로 실적 악화 등에 대한 도의적 책임 차원에서 결단하는 경우가 대부분이다.

세아베스틸(지주사 전환 전)의 경우 2020년 코로나19로 인한 철강업황 악화와 대규모 유형자산 손상차손 인식으로 2384억원의 당기순손실을 냈다. 2016년~2019년까지 4년 간의 순이익을 모두 더해도 채울 수 없는 대규모 손실이다.

그럼에도 주주환원을 건너뛰지는 않았다. 대신 차등배당으로 배당총액을 조절했다. 소액 주주들을 배려한 조치다. 최대주주 및 특수관계인 지분율(62.65%)이 적잖아 동등배당과 비교했을 때 43억원 안팎의 현금이 유출되지 않은 것으로 산출된다.

심지어 흑자전환에 성공한 지난해에도 차등배당을 지속했다. 최대주주와 특수관계인이 이전해와 마찬가지로 주당 200원씩 덜 받았다. 지난해 당기순이익은 1446억원, 배당총액은 487억원으로 배당성향은 33.68%다. 비경상적 이익과 손실을 제외하더라도 목표로 삼은 '당기순이익 20% 이상'은 무난히 지켰을 것으로 보인다.

세아베스틸지주 관계자는 "2021년 호실적과 2020년 적자였던 힘든 시기에 회사를 믿고 기다려준 주주들을 위한 주주친화정책의 일환으로 이사회가 차등배당을 결정했다"고 설명했다.

◇자사주 50억원 취득 신탁계약 체결, 전체 200억원 규모

세아베스틸지주는 배당 뿐 아니라 자기주식 매입으로도 주주 친화정책을 펼치고 있다. 자사주 매입은 유통주식수를 줄여 1주당 가치를 높일 수 있는 방법이다. 기업가치는 그대로지만 자본금이나 이익잉여금이 감소해 자본총계(자기자본)가 줄어드는 효과가 있다.

올 2월 신한은행과 50억원 규모의 자사주 취득 신탁계약을 체결했다. 주주가치 제고와 안정적 주가 관리를 위해서다. 1년동안 보통주 53만9745주를 취득하는 내용이다.

이전에도 2건의 자사주 취득 신탁계약을 체결한 바 있다. 시작은 2012년 5월 150억원 규모다. 1년 뒤 50억원은 해지하고 나머지 100억원은 기간을 연장했다. 이후 매년 갱신해 지난달 19일 10회째 연장계약을 맺었다.

2020년 3월에도 100억원 규모로 체결했다. 해당 건 역시 최초 계약(1년) 완료 후 50억원은 해지하고 나머지(50억원)만 연장했다. 이렇게 모두 3건의 자사주 신탁계약을 체결 중이다. 3월 말 기준 보유하고 있는 자사주는 총 80만8427주(2.25%)다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >