효성화학의 등급 전망이 '부정적'으로 떨어졌다. 재무 부담이 지속되는 가운데 특수가스사업부 매각이 좌초된 것이 결정적인 트리거로 작용했다는 평가다. 평정은 협상 결렬 공시 전에 발표됐지만 신평사들에게 이미 관련 소식이 전해지면서 아웃룩이 조정됐다.

공모채 발행을 앞두고 있는 상황에서 이뤄진 평정이라 조달 부담이 가중될 것으로 분석된다. 회사는 올해 두 차례에 걸친 공모채 수요예측에서 전액 미매각을 냈다. 향후 리테일 수요를 집중 공략하거나 사모 발행에 치중하는 전략에 더욱 무게가 실릴 전망이다.

◇특수가스 사업부 매각 결렬 여파…아웃룩 '부정적' 하향 조정

크레딧 업계에 따르면 전일(20일) 한국신용평가는 효성화학의 신용등급 전망을 기존의 '안정적'에서 '부정적'으로 하향 조정했다고 밝혔다. 앞서 6월 나이스신용평가가 회사의 아웃룩을 '부정적'으로 조정한 지 약 5개월 만에 발생한 크레딧 이벤트다. 이로써 효성화학의 유효 신용등급 및 전망은 'BBB+, 부정적'이 됐다.

결정적인 트리거는 전일 발표된 특수가스사업부 매각 결렬이었다. 매각가만 1조원 중반대가 거론됐던 만큼 크레딧 업계는 효성화학의 과중한 재무 부담이 완화될 수 있는 이벤트로 바라봐왔다. 한신평도 이 딜의 진행 현황과 실질적인 성과 여부가 향후 신용도의 방향성을 좌우한다고 언급할 정도로 모니터링을 강조해왔다.

물론 한신평이 평정을 발표한 시기는 효성화학이 우협 선정을 철회한다고 공시한 시간보다 이르다. 다만 이와 관련해서 한신평 관계자는 "회사가 20일 늦게 철회를 공시하긴 했지만 내용은 이미 파악하고 있던 상태"라며 "이번에 발표한 등급 평정에 특수가스 사업부 매각 협상 결렬에 따른 영향도 함께 반영돼 있다"고 언급했다.

이어 나신평도 액션에 나설지 주목된다. 지난 6월 평정에서 "특수가스 사업부 매각 등의 진행 경과에 따라 차입 부담이 크게 경감될 수 있다"고 평가했던 만큼 이번 협상 결렬을 눈여겨 보고 있기 떄문이다. 나신평 관계자는 "오랜 기간 진행해온 딜이고 곧 결론이 나지 않을까 기대를 했지만 지연이 돼 부정적으로 바라보는 것은 맞다"고 밝혔다.

그러나 곧바로 등급 조정에 나설 가능성은 낮아 보인다. 효성화학이 특수가스 사업 매각을 위해 다른 투자자들과 협의를 진행하고 있다고 공시했던 만큼 아직은 지켜보겠다는 입장이다. 나신평 관계자는 "재무 건전성을 개선할 여러 가지 복안들을 가지고 계신 것 같다"며 "관련 자료를 받아보고 있는 상황이라 이를 보고 판단할 예정"이라고 설명했다.

출처: 한국신용평가

◇내달 공모채 발행 추진…향후 공모 조달 부담 '가중'

문제는 효성화학이 내달 4일 발행을 목표로 공모채 기관 수요예측을 추진하고 있어 아웃룩 하향 조정의 직격탄을 맞게 됐다는 점에 있다. 효성화학은 만기구조를 1.5년물 단일물로 구성해 500억원을 조달하기 위해 공모채 시장에 다시 나온다. 수요예측 예정일은 오는 26일로 고려하고 있다고 전해진다.

발행 직전 발생한 크레딧 이벤트는 투심에 당연히 영향을 미친다. 그렇지 않아도 효성화학은 올해 4월, 7월 진행한 공모채 수요예측에서 전액 미매각을 낸 이력이 있다. 현재 상황을 놓고 봤을 때 이번 프라이싱 때도 기관 투자자들의 외면을 받는 시나리오가 눈앞으로 다가왔다.

희망 금리 밴드로 6.80%~7.80%를 제시한 것 역시 미매각 리스크를 감안한 결정으로 보여진다. 효성화학은 연초부터 리테일 투자자자를 겨냥하는 장치들로 무장해 공모채 발행에 나섰다. 고금리는 디폴트 값으로, 월이자 지급 등까지 갖춘 것을 고려하면 이번에도 동일한 전략을 채택할 것으로 분석된다.

목표 모집액은 확보할 것으로 관측되나 향후 조달 전선을 어떻게 구축할 것인가의 과제가 남는다. 개인 투자자들의 관심이 언제까지 지속될지 불확실한 상황에서 연이은 크레딧 이벤트들은 공모채 발행의 부담을 더욱 키운다. 따라서 리테일 친화적 전략을 한층 강화하거나 사모 발행으로 온전히 선회하는 방향으로 조달 전략이 굳혀질 수 있다.

특히 재무 부담이 여전히 상당하다는 점을 감안하면 사모 신종자본증권을 활용한 조달이 주류로 자리 잡은 모양새다. 효성화학은 2023년 하반기부터 사모 영구채를 찍기 시작했는데 올해에도 두 차례에 걸쳐 2000억원을 조달했다. 회계상 자본으로 분류돼 부채를 급격히 늘리지 않는 수단으로서 앞으로도 폭넓은 활용이 예상된다.

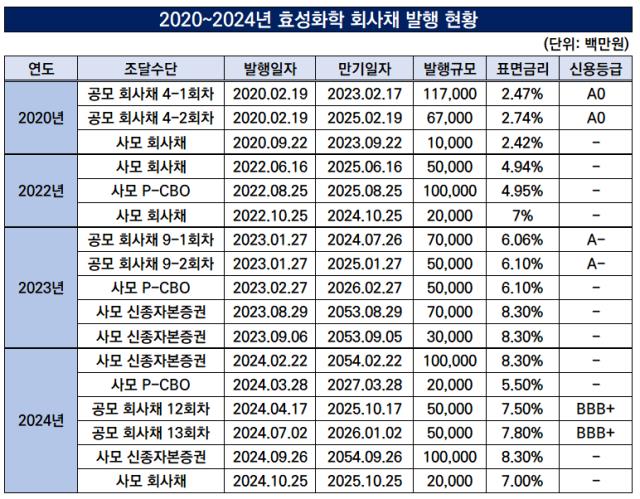

출처: 한국예탁결제원, 효성화학

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >