정교선의 현대홈쇼핑, 밸류업 빠진 이유 '정체된 성장'

배당수익률은 상위권…2010년 공모가액보다 낮은 주가는 '고민'

편집자주

기업은 본능적으로 확장을 원한다. 모이고 분화되고 결합하며 집단을 이룬다. 이렇게 형성된 그룹은 공통의 가치와 브랜드를 갖고 결속된다. 그룹 내 계열사들은 지분관계로 엮여있으나 그것만 가지고는 지배력을 온전히 행사하기 어렵다. 주요 의결기구인 이사회 간 연결고리가 필요한 이유다. 기업집단 내 이사회 간 연계성과 그룹이 계열사를 어떻게 컨트롤하는지를 살펴본다.

현대백화점그룹 주요 계열사들이 대대적으로 기업가치 제고 계획(밸류업 프로그램)을 발표한 가운데 현대홈쇼핑은 이번 대열에 함께 하지 않았다. 현대홈쇼핑은 정교선 그룹 부회장이 이끄는 핵심 계열사지만 본업 성장이 한계에 다다랐고 시장 내 저평가를 피하지 못한 곳이기도 하다.

다만 현대홈쇼핑의 배당수익률은 타 계열사 대비 높은 편이다. 과거 미국계 행동주의 펀드인 돌턴인베스트먼트와 국내 자산운용사 VIP자산운용 등으로부터 주주가치 제고를 요구받았던 만큼 주주환원정책에 신경써왔다. 회사 측은 현 상황에서 주주환원을 강화하기 보다는 경쟁력 강화가 우선이라고 봤다.

◇ 2008년 이후 정교선 부회장 이사회 참여, 낮아지는 시장가치

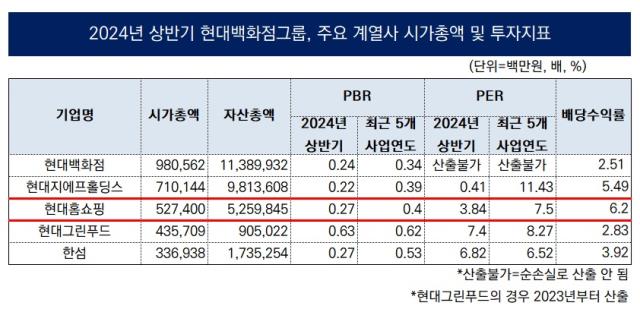

한국거래소에 따르면 올 상반기말 현대홈쇼핑 주가순자산비율(PBR)은 0.27배였다. 같은 시기 상장사 평균은 2.1배, 업종 평균은 1.63배였다. PBR 1배 미만인 경우 시가총액이 상장사가 보유한 자산가치에 미치지 못한다는 뜻이다. 현대홈쇼핑은 여타 상장사 대비해서도, 동일 업종 내에서도 현저히 PBR이 낮은 것이다.

현대홈쇼핑의 주가수익비율(PER)은 3.84배로 집계됐다. 순손실이 난 기업을 제외한 상장사의 상반기 PER 평균은 45.95배, 업종 평균은 16.4배였다. 현대홈쇼핑의 최근 5개 사업연도 평균 7.5배로 집계됐다. 2019년 11.31배였던 PER이 지속적으로 낮아지면서 2023년 3.62배까지 내려왔다.

현대홈쇼핑은 PBR과 PER이 낮음에도 이번 그룹의 밸류업 프로그램 발표에는 동참하지 않았다. 지주사인 현대지에프홀딩스와 현대백화점, 현대그린푸드, 한섬 등 4개 계열사가 대대적인 주주환원정책을 시행하겠다고 밝혔다. 현대홈쇼핑의 시가총액은 5000억대로 현대백화점, 현대지에프홀딩스 다음으로 크다.

현대홈쇼핑은 정교선 부회장이 이끄는 곳으로 그룹 내 핵심 계열사로 분류된다. 이번 그룹 정기 인사 때 정 부회장은 14년 만에 홈쇼핑 회장으로 승진했다. 그는 2004년 현대백화점 경영관리팀 부장으로 입사했고 2008년 현대홈쇼핑 부사장이 됐다. 2009년 대표, 2012년 부회장 자리에 올랐다.

정 부회장은 2008년부터 현대홈쇼핑 등기이사로 올라 이사회에 참여하고 있다. 그와 호흡을 맞추던 사내이사들은 바뀌었지만 10여년 넘게 이사회에 속해있던 것이다. 현재 이사진은 정 부회장과 한광영 대표이사, 윤영식 현대지에프홀딩스 부사장, 김성진·이정구·김형환 사외이사 등 6명이다.

◇ 10년전 시가총액 2조원대, 현재는 5000억대까지 추락

현대홈쇼핑은 상장 후 외형 성장에도 불구하고 최근 주가 흐름이 지지부진해, 기업가치 제고가 필요한 상황이다.

정 부회장이 현대홈쇼핑을 이끈 지 2년여 만인 2010년 9월 코스피에 상장했다. 당시 희망공모가액은 8만~9만원으로 제시했으나 인기에 힘입어 공모가액이 9만원에 결정됐다. 공모금액은 2700억원이었고 시가총액은 1조원 정도다. 이후에도 유상증자를 진행한 적이 없는 만큼 당시 발행주식수 1200만주를 현재까지 유지하고 있다.

상장한 뒤 14년간 현대홈쇼핑은 외형 성장을 거듭해 왔다. 2010년 연결 기준 매출액은 5800억원대, 영업이익 1300억원대였고 2017년 매출 1조원, 2019년 매출 2조원을 넘어섰다. 2021년 2조2000억원대로 정점을 찍고 정체된 모습이다. 영업이익의 경우 2020년 1700억원대가 최대였고 이후 감소했다. 2023년 영업이익은 600억원이다.

그나마 올해 3분기까지의 매출액은 2조8486억원, 영업이익은 1097억원을 기록했다. 전년동기대비 각각 87.1%, 114% 성장했다. 가파른 성장세는 지배구조 개편에 따라 현대퓨처넷과 한섬이 연결대상 종속회사로 편입된 데 따른 것이다. 외형 성장에도 불구하고 주가는 10여년 전에 비해 떨어졌다.

현대홈쇼핑의 주가를 살펴보면 2010년 9월 13일 상장 첫날 종가는 13만500원이었고 2014년 초 18만9500원으로 고점을 찍은 바 있다. 시총 2조원까지 커졌지만 현재는 5000억원대다. 지난 13일 종가 기준으로 4만3550원이다. 결과적으로 보면 현 주가는 공모가액 대비 51% 낮다.

◇ 주주환원보단 홈쇼핑 정체 돌파구 마련이 우선

그럼에도 밸류업 프로그램에 동참하지 않은 데에는 주주환원보다는 사업의 경쟁력 강화가 우선이라고 판단했다. 핵심사업이라고 할 수 있는 홈쇼핑업은 구조적으로 성장이 정체된 상황이어서 신사업 경쟁력을 확보하는 게 중요하다. 산하의 현대엘앤씨, 현대퓨처넷, 현대바이오랜드, 한섬 등의 성장도 중요하다.

현대백화점그룹 관계자는 "홈쇼핑업계 전반적으로 상황이 좋지 않은 만큼 현대홈쇼핑 역시 사업의 경쟁력을 개선하는게 우선이라고 판단했다"며 "그 이후에 주주환원을 포함한 밸류업 계획을 내놓을 것"이라고 밝혔다.

이미 배당수익률이 타사 대비 높다는 것도 고려 대상으로 작용했을 것으로 보인다. 2023년 현대홈쇼핑의 배당총액은 321억원, 현금배당 성향은 23.5%다. 주당 배당금은 2800원, 배당수익률은 6.2%다. 각 계열사 배당수익률은 현대백화점 2.51%, 현대지에프홀딩스 5.49%, 현대그린푸드 2.83%, 한섬 3.92%로 집계됐다.

과거 현대홈쇼핑이 행동주의 펀드로부터 주주환원을 요구받은 것과도 무관하지 않다. 2019년 돌턴인베스트먼트, VIP자산운용, 밸류파트너스 등이 이사회의 독립성 강화와 더불어 자사주 매입 후 소각, 배당 확대 등 다양한 주주환원에 대한 제안을 하기도 했었다.

펀드들의 요구를 당장 받아들이지 않았지만 변화는 필요했다. 2020년 2월부터 3월까지 총 24만주의 자기주식을 183억원 규모로 매입했고 2021년부터는 중장기 배당 정책을 발표하기 시작했다. 그 결과 2438개의 국내 상장사 중 현대홈쇼핑은 배당수익률 순위 48위를 기록, 상위 2% 안에 있다.

2021년 2월 '직전 사업연도 대비 주당 배당액 200원 이상 증액을 고려한다'는 내용의 '2021~2023년 사업연도의 배당정책 원칙'을 발표하기도 했다. 올해 2월에는 2024~2026년 사업연도에 홈쇼핑 별도 재무제표 기준 영업이익의 30% 이상 배당을 지향하며 최저 배당액은 주당 2500원으로 제시했다.

다만 현대홈쇼핑의 배당수익률은 타 계열사 대비 높은 편이다. 과거 미국계 행동주의 펀드인 돌턴인베스트먼트와 국내 자산운용사 VIP자산운용 등으로부터 주주가치 제고를 요구받았던 만큼 주주환원정책에 신경써왔다. 회사 측은 현 상황에서 주주환원을 강화하기 보다는 경쟁력 강화가 우선이라고 봤다.

◇ 2008년 이후 정교선 부회장 이사회 참여, 낮아지는 시장가치

한국거래소에 따르면 올 상반기말 현대홈쇼핑 주가순자산비율(PBR)은 0.27배였다. 같은 시기 상장사 평균은 2.1배, 업종 평균은 1.63배였다. PBR 1배 미만인 경우 시가총액이 상장사가 보유한 자산가치에 미치지 못한다는 뜻이다. 현대홈쇼핑은 여타 상장사 대비해서도, 동일 업종 내에서도 현저히 PBR이 낮은 것이다.

현대홈쇼핑의 주가수익비율(PER)은 3.84배로 집계됐다. 순손실이 난 기업을 제외한 상장사의 상반기 PER 평균은 45.95배, 업종 평균은 16.4배였다. 현대홈쇼핑의 최근 5개 사업연도 평균 7.5배로 집계됐다. 2019년 11.31배였던 PER이 지속적으로 낮아지면서 2023년 3.62배까지 내려왔다.

현대홈쇼핑은 PBR과 PER이 낮음에도 이번 그룹의 밸류업 프로그램 발표에는 동참하지 않았다. 지주사인 현대지에프홀딩스와 현대백화점, 현대그린푸드, 한섬 등 4개 계열사가 대대적인 주주환원정책을 시행하겠다고 밝혔다. 현대홈쇼핑의 시가총액은 5000억대로 현대백화점, 현대지에프홀딩스 다음으로 크다.

현대홈쇼핑은 정교선 부회장이 이끄는 곳으로 그룹 내 핵심 계열사로 분류된다. 이번 그룹 정기 인사 때 정 부회장은 14년 만에 홈쇼핑 회장으로 승진했다. 그는 2004년 현대백화점 경영관리팀 부장으로 입사했고 2008년 현대홈쇼핑 부사장이 됐다. 2009년 대표, 2012년 부회장 자리에 올랐다.

정 부회장은 2008년부터 현대홈쇼핑 등기이사로 올라 이사회에 참여하고 있다. 그와 호흡을 맞추던 사내이사들은 바뀌었지만 10여년 넘게 이사회에 속해있던 것이다. 현재 이사진은 정 부회장과 한광영 대표이사, 윤영식 현대지에프홀딩스 부사장, 김성진·이정구·김형환 사외이사 등 6명이다.

◇ 10년전 시가총액 2조원대, 현재는 5000억대까지 추락

현대홈쇼핑은 상장 후 외형 성장에도 불구하고 최근 주가 흐름이 지지부진해, 기업가치 제고가 필요한 상황이다.

정 부회장이 현대홈쇼핑을 이끈 지 2년여 만인 2010년 9월 코스피에 상장했다. 당시 희망공모가액은 8만~9만원으로 제시했으나 인기에 힘입어 공모가액이 9만원에 결정됐다. 공모금액은 2700억원이었고 시가총액은 1조원 정도다. 이후에도 유상증자를 진행한 적이 없는 만큼 당시 발행주식수 1200만주를 현재까지 유지하고 있다.

상장한 뒤 14년간 현대홈쇼핑은 외형 성장을 거듭해 왔다. 2010년 연결 기준 매출액은 5800억원대, 영업이익 1300억원대였고 2017년 매출 1조원, 2019년 매출 2조원을 넘어섰다. 2021년 2조2000억원대로 정점을 찍고 정체된 모습이다. 영업이익의 경우 2020년 1700억원대가 최대였고 이후 감소했다. 2023년 영업이익은 600억원이다.

그나마 올해 3분기까지의 매출액은 2조8486억원, 영업이익은 1097억원을 기록했다. 전년동기대비 각각 87.1%, 114% 성장했다. 가파른 성장세는 지배구조 개편에 따라 현대퓨처넷과 한섬이 연결대상 종속회사로 편입된 데 따른 것이다. 외형 성장에도 불구하고 주가는 10여년 전에 비해 떨어졌다.

현대홈쇼핑의 주가를 살펴보면 2010년 9월 13일 상장 첫날 종가는 13만500원이었고 2014년 초 18만9500원으로 고점을 찍은 바 있다. 시총 2조원까지 커졌지만 현재는 5000억원대다. 지난 13일 종가 기준으로 4만3550원이다. 결과적으로 보면 현 주가는 공모가액 대비 51% 낮다.

◇ 주주환원보단 홈쇼핑 정체 돌파구 마련이 우선

그럼에도 밸류업 프로그램에 동참하지 않은 데에는 주주환원보다는 사업의 경쟁력 강화가 우선이라고 판단했다. 핵심사업이라고 할 수 있는 홈쇼핑업은 구조적으로 성장이 정체된 상황이어서 신사업 경쟁력을 확보하는 게 중요하다. 산하의 현대엘앤씨, 현대퓨처넷, 현대바이오랜드, 한섬 등의 성장도 중요하다.

현대백화점그룹 관계자는 "홈쇼핑업계 전반적으로 상황이 좋지 않은 만큼 현대홈쇼핑 역시 사업의 경쟁력을 개선하는게 우선이라고 판단했다"며 "그 이후에 주주환원을 포함한 밸류업 계획을 내놓을 것"이라고 밝혔다.

이미 배당수익률이 타사 대비 높다는 것도 고려 대상으로 작용했을 것으로 보인다. 2023년 현대홈쇼핑의 배당총액은 321억원, 현금배당 성향은 23.5%다. 주당 배당금은 2800원, 배당수익률은 6.2%다. 각 계열사 배당수익률은 현대백화점 2.51%, 현대지에프홀딩스 5.49%, 현대그린푸드 2.83%, 한섬 3.92%로 집계됐다.

과거 현대홈쇼핑이 행동주의 펀드로부터 주주환원을 요구받은 것과도 무관하지 않다. 2019년 돌턴인베스트먼트, VIP자산운용, 밸류파트너스 등이 이사회의 독립성 강화와 더불어 자사주 매입 후 소각, 배당 확대 등 다양한 주주환원에 대한 제안을 하기도 했었다.

펀드들의 요구를 당장 받아들이지 않았지만 변화는 필요했다. 2020년 2월부터 3월까지 총 24만주의 자기주식을 183억원 규모로 매입했고 2021년부터는 중장기 배당 정책을 발표하기 시작했다. 그 결과 2438개의 국내 상장사 중 현대홈쇼핑은 배당수익률 순위 48위를 기록, 상위 2% 안에 있다.

2021년 2월 '직전 사업연도 대비 주당 배당액 200원 이상 증액을 고려한다'는 내용의 '2021~2023년 사업연도의 배당정책 원칙'을 발표하기도 했다. 올해 2월에는 2024~2026년 사업연도에 홈쇼핑 별도 재무제표 기준 영업이익의 30% 이상 배당을 지향하며 최저 배당액은 주당 2500원으로 제시했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사