MOM홀딩컴퍼니 흑자전환 기다리는 KCC

매출의 절반 차지하는 모멘티브, 실적부진에 1400% 넘어선 부채비율

편집자주

비상장사는 공개하는 재무정보가 제한적임에도 필요로 하는 곳은 있다. 고객사나 협력사, 금융기관 등 이해관계자들이 거래를 위한 참고지표로 삼는다. 숨은 원석을 찾아 투자하려는 기관투자가에겐 필수적이다. THE CFO가 주요 비상장사의 재무현황을 조명한다.

미국 실리콘 제조사 모멘티브퍼포먼스머티리얼스(모멘티브)의 인수는 미래를 위해 KCC가 던진 승부수였다. 창사 이래 두 번째 인수합병(M&A)건이었던 모멘티브 인수에 KCC가 투입한 금액은 3조2000억원에 달했다. 여기에 KCC는 올 상반기 중 모멘티브의 잔여지분을 인수하기 위해 4050억원을 추가로 써 100% 자회사로 만들었다.

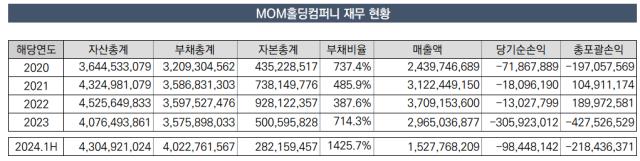

모멘티브는 KCC 산하 종속기업 중 가장 큰 규모를 자랑한다. 모멘티브의 지주사 MOM홀딩컴퍼니의 올 상반기 기준 자산총계는 4조3049억원에 달한다. KCC의 연결 재무제표 기준 자산총계(13조6446억원)의 31.5%에 해당한다. 모멘티브의 실적 턴어라운드가 KCC의 실적 및 재무구조 안정화에 큰 영향을 미칠 것으로 예상되는 이유다.

◇이어지는 실적부진, 부채비율 1400% 돌파

당초 모멘티브 자체가 견조한 재무구조를 갖춘 곳은 아니었다. KCC에 인수되기 전부터 적자를 종종 기록해왔다. 누적된 적자에 따른 차입부담으로 2014년 파산 절차를 밟다가 2019년 벗어난 이력도 있다. KCC에 인수된 다음해인 2020년 MOM홀딩컴퍼니의 부채비율은 이미 737.4%에 달했다.

이듬해인 2021년에는 부채비율이 극적으로 개선됐다. 737.5%였던 MOM홀딩컴퍼니의 부채비율은 485.9%로 낮아졌다. KCC가 모멘티브를 지원사격하기 위해 유상증자를 통해 4000억원을 내려보낸 덕분이다. 여기에 그다음 해인 2022년 MOM홀딩컴퍼니가 1890억원의 총포괄이익을 내며 이 금액이 자본으로 쌓이며 부채비율이 한 차례 더 개선, 387.7%로 개선됐다.

하지만 지난해들어 실리콘 업황이 다시 악화되기 시작하며 MOM홀딩컴퍼니의 실적은 다시 고꾸라지기 시작했다. 4275억원에 달하는 총포괄손실을 기록한 지난해 MOM홀딩컴퍼니의 부채비율은 다시 700%대로 높아졌다.

올 상반기에도 상황은 나아지지 않았다. 2184억원의 총포괄손실을 기록하며 자본총계가 대폭 깎였다. 지난해 말 5006억원 규모였던 KCC의 자본총계는 6개월만에 2822억원으로 줄어든 상태다. KCC의 종속기업으로 편입된 이후 자본총계가 가장 적은 금액으로 떨어졌다.

반대로 부채규모는 커졌다. 2021~2023년 MOM홀딩컴퍼니의 부채총계는 3500억원 수준에서 유지됐다. 하지만 올들어서는 부채규모가 4023억원으로 뚜렷하게 커졌다. 자본총계와 부채총계가 서로 반대로 움직이며 부채비율이 크게 치솟았다. 올 상반기 말 기준 MOM홀딩컴퍼니의 부채비율은 1425.7%으로 계산됐다.

◇모멘티브 '효자' 자회사될까

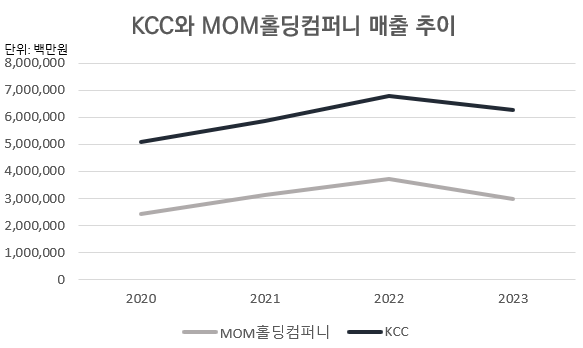

모멘티브의 실적 개선은 KCC의 실적성장에 있어 꼭 필요하다. KCC의 종속회사 중 연매출이 '조단위'인 곳은 MOM홀딩컴퍼니뿐이다. MOM홀딩컴퍼니가 KCC의 종속기업으로 편입된 이후 회사는 최소 2조4397억원, 최대 3조7092억원의 연매출을 내왔다.

이는 KCC의 연매출의 절반에 해당한다. 실제 MOM홀딩컴퍼니와 KCC의 매출 흐름은 정확하게 일치하는 것으로 나타났다. 모멘티브의 실적이 KCC에 큰 영향을 준다는 점을 보여주는 사안이다. 모멘티브 실적 개선은 KCC 연결 실적으로 이어지며, 향후 모멘티브에 여윳돈이 생길 경우 모회사인 KCC에 배당 등을 통해 현금을 올려보낼 수 있다.

실리콘 시장의 업황 회복이 관건이다. 건설, 가전, 전기전자 등 다양한 분야의 원재료로 들어가는 실리콘 사업 특성상 업황은 경기와 함께 움직이는 경향이 크다.

KCC는 모멘티브의 성장성을 자신하고 있다. 적자가 이어지는 동안에도 증설작업을 진행했다. 이미 MOM 아래로 묶이는 전체 실리콘 사업의 생산능력은 2019년 53만톤에서 지난해 67만톤으로 늘었다. 또 올들어 잔여 지분 인수를 단행한 점도 실리콘 사업에 대한 KCC의 의지를 보여주는 대목이다. 타이밍이 좋지 않아 모멘티브의 기업공개(IPO)가 불발되기는 했으나 앞으로 기대할 여지는 충분하다고 보고 있는 것이다.

모멘티브는 KCC 산하 종속기업 중 가장 큰 규모를 자랑한다. 모멘티브의 지주사 MOM홀딩컴퍼니의 올 상반기 기준 자산총계는 4조3049억원에 달한다. KCC의 연결 재무제표 기준 자산총계(13조6446억원)의 31.5%에 해당한다. 모멘티브의 실적 턴어라운드가 KCC의 실적 및 재무구조 안정화에 큰 영향을 미칠 것으로 예상되는 이유다.

◇이어지는 실적부진, 부채비율 1400% 돌파

당초 모멘티브 자체가 견조한 재무구조를 갖춘 곳은 아니었다. KCC에 인수되기 전부터 적자를 종종 기록해왔다. 누적된 적자에 따른 차입부담으로 2014년 파산 절차를 밟다가 2019년 벗어난 이력도 있다. KCC에 인수된 다음해인 2020년 MOM홀딩컴퍼니의 부채비율은 이미 737.4%에 달했다.

이듬해인 2021년에는 부채비율이 극적으로 개선됐다. 737.5%였던 MOM홀딩컴퍼니의 부채비율은 485.9%로 낮아졌다. KCC가 모멘티브를 지원사격하기 위해 유상증자를 통해 4000억원을 내려보낸 덕분이다. 여기에 그다음 해인 2022년 MOM홀딩컴퍼니가 1890억원의 총포괄이익을 내며 이 금액이 자본으로 쌓이며 부채비율이 한 차례 더 개선, 387.7%로 개선됐다.

하지만 지난해들어 실리콘 업황이 다시 악화되기 시작하며 MOM홀딩컴퍼니의 실적은 다시 고꾸라지기 시작했다. 4275억원에 달하는 총포괄손실을 기록한 지난해 MOM홀딩컴퍼니의 부채비율은 다시 700%대로 높아졌다.

올 상반기에도 상황은 나아지지 않았다. 2184억원의 총포괄손실을 기록하며 자본총계가 대폭 깎였다. 지난해 말 5006억원 규모였던 KCC의 자본총계는 6개월만에 2822억원으로 줄어든 상태다. KCC의 종속기업으로 편입된 이후 자본총계가 가장 적은 금액으로 떨어졌다.

반대로 부채규모는 커졌다. 2021~2023년 MOM홀딩컴퍼니의 부채총계는 3500억원 수준에서 유지됐다. 하지만 올들어서는 부채규모가 4023억원으로 뚜렷하게 커졌다. 자본총계와 부채총계가 서로 반대로 움직이며 부채비율이 크게 치솟았다. 올 상반기 말 기준 MOM홀딩컴퍼니의 부채비율은 1425.7%으로 계산됐다.

◇모멘티브 '효자' 자회사될까

모멘티브의 실적 개선은 KCC의 실적성장에 있어 꼭 필요하다. KCC의 종속회사 중 연매출이 '조단위'인 곳은 MOM홀딩컴퍼니뿐이다. MOM홀딩컴퍼니가 KCC의 종속기업으로 편입된 이후 회사는 최소 2조4397억원, 최대 3조7092억원의 연매출을 내왔다.

이는 KCC의 연매출의 절반에 해당한다. 실제 MOM홀딩컴퍼니와 KCC의 매출 흐름은 정확하게 일치하는 것으로 나타났다. 모멘티브의 실적이 KCC에 큰 영향을 준다는 점을 보여주는 사안이다. 모멘티브 실적 개선은 KCC 연결 실적으로 이어지며, 향후 모멘티브에 여윳돈이 생길 경우 모회사인 KCC에 배당 등을 통해 현금을 올려보낼 수 있다.

실리콘 시장의 업황 회복이 관건이다. 건설, 가전, 전기전자 등 다양한 분야의 원재료로 들어가는 실리콘 사업 특성상 업황은 경기와 함께 움직이는 경향이 크다.

KCC는 모멘티브의 성장성을 자신하고 있다. 적자가 이어지는 동안에도 증설작업을 진행했다. 이미 MOM 아래로 묶이는 전체 실리콘 사업의 생산능력은 2019년 53만톤에서 지난해 67만톤으로 늘었다. 또 올들어 잔여 지분 인수를 단행한 점도 실리콘 사업에 대한 KCC의 의지를 보여주는 대목이다. 타이밍이 좋지 않아 모멘티브의 기업공개(IPO)가 불발되기는 했으나 앞으로 기대할 여지는 충분하다고 보고 있는 것이다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >