'이미 8%' 한화, 고려아연 추가 지분투자 나설까

자금 여유는 '그닥'…경영권 분쟁 장기화→8000억원 기투자 '사업적 방향' 상실가능성도

영풍·MBK파트너스와의 경영권 분쟁이 심화하면서 최윤범 회장 입장에서 우군 확보가 최대 관건으로 떠오른 가운데 한화가 주목받고 있다. 업계는 김동관 한화그룹 부회장과 최 회장 측의 긴밀한 관계를 바탕으로 한화가 우호세력으로 나설 가능성을 높게 바라본다.

다만 추가 지분 매입은 조심스러운 부분이다. 이미 한화그룹이 고려아연 지분 7.75%을 보유, 8000억원 규모의 자금이 투입됐다. 한화 측의 자금여력이나 최근 현금흐름도 크게 여유로운 상황이 아니다. 그럼에도 불구하고 경영권 분쟁 장기화시 한화의 기투자에 대한 사업적 수확이 불확실해진다는 점 등을 고려, 추가 지원에 나설 가능성도 배제할 수 없다.

◇이미 한화 측 고려아연 지분율 7.75%, 8000억원 기투자

24일 업계에 따르면 추석 연휴 직후 최 회장과 김 부회장의 회동이 알려지면서 한화그룹이 고려아연 측을 지지할 가능성이 떠오른다. 최 회장과 김 부회장은 미국 세인트폴 고등학교 동문 사이로 학창 시절부터 친분이 두터운 것으로 알려져있다.

이미 한화그룹과 고려아연은 지분 혈맹을 통해 사업적 협력을 공고히 하고 있다. 한화그룹은 2년전 수소, 풍력 등 친환경 에너지와 자원개발 사업을 확대하기 위해 고려아연과 동맹 관계를 맺었다. 이런 여러 정황을 바탕으로 김 부회장이 한화그룹 측 보유 지분 7.75%를 최 회장 측을 위해 활용할 것이란 분석이 나오고 있다.

다만 한화그룹의 고려아연 추가 지분 매입은 또 다른 문제로 보인다. 현재 최 회장 입장에선 공개매수를 저지할 추가 지분 확보가 관건이다. 영풍과 MBK파트너스의 공세를 막으려면 최소 6.05%의 지분을 추가로 확보해야 한다. 지분 추가 확보에 필요한 자금은 8000억원에 달한다. 최 회장이 개인적으로 마련하기에는 쉽지 않은 액수다. 백기사가 추가 지분 확보에 나서준다면 부담을 크게 덜 수 있다.

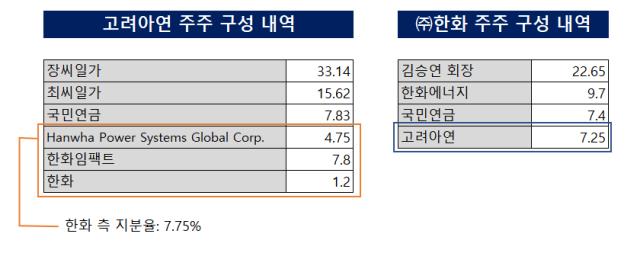

한화그룹의 경우 한화 및 계열사들을 통해 이미 고려아연 지분 매입에 많은 돈을 쏟아 부었다는 점에서 추가 투자에는 여러 상황이 고려될 것으로 예상된다. 우선 한화그룹 미국소재 계열사 Hanwha Power Systems Global Corp.(구 한화H2에너지 USA)가 2022년 9월 고려아연 유상증자에 4700억원 규모로 참여했다. 보유 지분은 4.75%가 됐다. 곧이어 한화임팩트가 고려아연 지분 1.8%를 장내매수했다. 1800억원 규모였다.

같은 해 11월엔 한화가 고려아연과 자기주식 상호 교환 형식으로 고려아연 주식을 취득했다. 고려아연 지분 1.2%(23만8358주)를 보유하게 됐다. 1568억원 규모였다. 이렇듯 이미 8000억원 규모의 자금이 투입돼있다.

한화 자체 상황 뿐 아니라 고려아연 주주 구성을 봐도 한화의 비중이 상당함을 알 수 있다. 영풍 측이 고려아연 33.14%를 보유해 최대주주에 이름을 올리고 있으며 최씨일가 측이 15.62%, 국민연금이 7.83%를 보유 중이고 한화그룹 측이 바로 그 뒤를 잇는다. 한화 측이 고려아연에 더 지분을 넣는다면 단순한 우호세력을 넘어 경영권 분쟁이란 소용돌이의 핵심 키가 될 수 있다.

◇한화 자금력은 '빠듯', 경영권 분쟁→한화 '기투자'에도 악영향

한화의 자금력은 크게 여유있는 상황은 아닌 것으로 분석된다. 올 상반기 말 한화의 연결기준 현금성자산은 5조8984억원에 이르는데 대부분이 한화생명의 것이다. 한화의 별도기준 현금성자산은 5796억원 정도다. 다만 한화가 8000억원대의 미사용여신한도를 보유 중이기에 추가 유동성은 있다.

이 밖에 고려아연에 지분투자를 한 한화임팩트의 경우 보유 현금성자산이 500억원 정도다. 한화임팩트는 한화그룹 오너 중 특히 김 부회장이 절대적인 영향력을 갖고 있는 회사다. 김승연 한화 회장의 아들 삼형제가 지분 100%를 보유한 한화에너지가 한화임팩트의 지분 52.1%를 쥐고 있다. 한화에너지의 반기 말 기준 현금성자산은 2413억원가량이다. 만약 한화가 추가 지원에 나선다면 계열사들을 통할 가능성이 높다.

최근 한화의 현금흐름 상황도 그닥 좋진 않다. 건설 사업 부문 합병 이후 운전자금 확대와 자사주 매입에 따른 지출로 현금흐름이 다소 저하됐다. 올 상반기 한화의 잉여현금흐름(FCF)은 -5488억원으로 지난해 상반기(-5021억원)보다 마이너스 폭이 심화됐다. 같은 기간 EBITDA(상각 전 영업이익)가 53.4% 증가했음에도 불구하고 지출이 늘어난 영향이 컸다. 한화는 지난 2022년 11월 한화건설을 합병한 이후 운전자금 부담이 대폭 증가한 상태다. 이 밖에 질산 증산 투자, 올 7월 한화모멘텀 물적분할에 따른 주식매수청구권 행사로 인한 자사주 매입 지출 등도 현금유출에 영향을 미쳤다.

그럼에도 불구하고 한화 측의 추가 지원 가능성을 배제할 순 없다. 고려아연과 협력 분야는 장기적 투자가 전제돼야 하는데 경영권 분쟁 사태가 장기화될 경우 기투자에 대한 수확을 장담할 수 없다. 특히 MBK파트너스에 경영권이 넘어간다면 한화 입장에선 기존 고려아연 지분투자의 사업적 방향성을 상실할 수도 있다.

업계 관계자는 “다만 백기사란 게 다양한 이해 관계 속에서 이뤄지는 일이기 때문에 어느 정도 상황만 되면 움직일 가능성이 있다”며 “만일 한화에서 나선다면 오너 지분율이 높은 비상장 계열사 쪽에서 힘을 보탤 수 있을 것”이라고 말했다.

한화가 든든한 우호세력으로 자리한다면 고려아연과의 사업적 협력은 더욱 공고해질 것으로 전망된다. 한화임팩트는 고려아연의 호주 계열사 아크에너지(Ark Energy Corporation Pty Ltd.)와 전략적 사업제휴를 강화 중이다. 고려아연의 호주 신재생 발전 프로젝트 개발에 함께 참여하는 한편 고 고려아연은 한화의 수소혼소 가스터빈 개조 및 수소발전사업에 참여 중이다.

이 밖에 양사는 △수소와 암모니아 생산ㆍ저장ㆍ운반ㆍ판매를 위해 협력하고 △미국 내 신재생에너지 발전과 수소시장에 진출을 준비 중이다. △2차전지 핵심 부원료인 가성소다 공급 △ 폐태양광 패널 재활용 사업도 양사의 협력 분야다.

다만 추가 지분 매입은 조심스러운 부분이다. 이미 한화그룹이 고려아연 지분 7.75%을 보유, 8000억원 규모의 자금이 투입됐다. 한화 측의 자금여력이나 최근 현금흐름도 크게 여유로운 상황이 아니다. 그럼에도 불구하고 경영권 분쟁 장기화시 한화의 기투자에 대한 사업적 수확이 불확실해진다는 점 등을 고려, 추가 지원에 나설 가능성도 배제할 수 없다.

◇이미 한화 측 고려아연 지분율 7.75%, 8000억원 기투자

24일 업계에 따르면 추석 연휴 직후 최 회장과 김 부회장의 회동이 알려지면서 한화그룹이 고려아연 측을 지지할 가능성이 떠오른다. 최 회장과 김 부회장은 미국 세인트폴 고등학교 동문 사이로 학창 시절부터 친분이 두터운 것으로 알려져있다.

이미 한화그룹과 고려아연은 지분 혈맹을 통해 사업적 협력을 공고히 하고 있다. 한화그룹은 2년전 수소, 풍력 등 친환경 에너지와 자원개발 사업을 확대하기 위해 고려아연과 동맹 관계를 맺었다. 이런 여러 정황을 바탕으로 김 부회장이 한화그룹 측 보유 지분 7.75%를 최 회장 측을 위해 활용할 것이란 분석이 나오고 있다.

다만 한화그룹의 고려아연 추가 지분 매입은 또 다른 문제로 보인다. 현재 최 회장 입장에선 공개매수를 저지할 추가 지분 확보가 관건이다. 영풍과 MBK파트너스의 공세를 막으려면 최소 6.05%의 지분을 추가로 확보해야 한다. 지분 추가 확보에 필요한 자금은 8000억원에 달한다. 최 회장이 개인적으로 마련하기에는 쉽지 않은 액수다. 백기사가 추가 지분 확보에 나서준다면 부담을 크게 덜 수 있다.

한화그룹의 경우 한화 및 계열사들을 통해 이미 고려아연 지분 매입에 많은 돈을 쏟아 부었다는 점에서 추가 투자에는 여러 상황이 고려될 것으로 예상된다. 우선 한화그룹 미국소재 계열사 Hanwha Power Systems Global Corp.(구 한화H2에너지 USA)가 2022년 9월 고려아연 유상증자에 4700억원 규모로 참여했다. 보유 지분은 4.75%가 됐다. 곧이어 한화임팩트가 고려아연 지분 1.8%를 장내매수했다. 1800억원 규모였다.

같은 해 11월엔 한화가 고려아연과 자기주식 상호 교환 형식으로 고려아연 주식을 취득했다. 고려아연 지분 1.2%(23만8358주)를 보유하게 됐다. 1568억원 규모였다. 이렇듯 이미 8000억원 규모의 자금이 투입돼있다.

한화 자체 상황 뿐 아니라 고려아연 주주 구성을 봐도 한화의 비중이 상당함을 알 수 있다. 영풍 측이 고려아연 33.14%를 보유해 최대주주에 이름을 올리고 있으며 최씨일가 측이 15.62%, 국민연금이 7.83%를 보유 중이고 한화그룹 측이 바로 그 뒤를 잇는다. 한화 측이 고려아연에 더 지분을 넣는다면 단순한 우호세력을 넘어 경영권 분쟁이란 소용돌이의 핵심 키가 될 수 있다.

◇한화 자금력은 '빠듯', 경영권 분쟁→한화 '기투자'에도 악영향

한화의 자금력은 크게 여유있는 상황은 아닌 것으로 분석된다. 올 상반기 말 한화의 연결기준 현금성자산은 5조8984억원에 이르는데 대부분이 한화생명의 것이다. 한화의 별도기준 현금성자산은 5796억원 정도다. 다만 한화가 8000억원대의 미사용여신한도를 보유 중이기에 추가 유동성은 있다.

이 밖에 고려아연에 지분투자를 한 한화임팩트의 경우 보유 현금성자산이 500억원 정도다. 한화임팩트는 한화그룹 오너 중 특히 김 부회장이 절대적인 영향력을 갖고 있는 회사다. 김승연 한화 회장의 아들 삼형제가 지분 100%를 보유한 한화에너지가 한화임팩트의 지분 52.1%를 쥐고 있다. 한화에너지의 반기 말 기준 현금성자산은 2413억원가량이다. 만약 한화가 추가 지원에 나선다면 계열사들을 통할 가능성이 높다.

최근 한화의 현금흐름 상황도 그닥 좋진 않다. 건설 사업 부문 합병 이후 운전자금 확대와 자사주 매입에 따른 지출로 현금흐름이 다소 저하됐다. 올 상반기 한화의 잉여현금흐름(FCF)은 -5488억원으로 지난해 상반기(-5021억원)보다 마이너스 폭이 심화됐다. 같은 기간 EBITDA(상각 전 영업이익)가 53.4% 증가했음에도 불구하고 지출이 늘어난 영향이 컸다. 한화는 지난 2022년 11월 한화건설을 합병한 이후 운전자금 부담이 대폭 증가한 상태다. 이 밖에 질산 증산 투자, 올 7월 한화모멘텀 물적분할에 따른 주식매수청구권 행사로 인한 자사주 매입 지출 등도 현금유출에 영향을 미쳤다.

그럼에도 불구하고 한화 측의 추가 지원 가능성을 배제할 순 없다. 고려아연과 협력 분야는 장기적 투자가 전제돼야 하는데 경영권 분쟁 사태가 장기화될 경우 기투자에 대한 수확을 장담할 수 없다. 특히 MBK파트너스에 경영권이 넘어간다면 한화 입장에선 기존 고려아연 지분투자의 사업적 방향성을 상실할 수도 있다.

업계 관계자는 “다만 백기사란 게 다양한 이해 관계 속에서 이뤄지는 일이기 때문에 어느 정도 상황만 되면 움직일 가능성이 있다”며 “만일 한화에서 나선다면 오너 지분율이 높은 비상장 계열사 쪽에서 힘을 보탤 수 있을 것”이라고 말했다.

한화가 든든한 우호세력으로 자리한다면 고려아연과의 사업적 협력은 더욱 공고해질 것으로 전망된다. 한화임팩트는 고려아연의 호주 계열사 아크에너지(Ark Energy Corporation Pty Ltd.)와 전략적 사업제휴를 강화 중이다. 고려아연의 호주 신재생 발전 프로젝트 개발에 함께 참여하는 한편 고 고려아연은 한화의 수소혼소 가스터빈 개조 및 수소발전사업에 참여 중이다.

이 밖에 양사는 △수소와 암모니아 생산ㆍ저장ㆍ운반ㆍ판매를 위해 협력하고 △미국 내 신재생에너지 발전과 수소시장에 진출을 준비 중이다. △2차전지 핵심 부원료인 가성소다 공급 △ 폐태양광 패널 재활용 사업도 양사의 협력 분야다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >