고려아연, 재무 지표 분석하니 '건전성' 지표 최대 강점

6조 추가 차입해도 '우량 부채비율'…트로이카 핵심 투자는 손실

영풍과 MBK파트너스가 최윤범 회장 주도로 추진되고 있는 트로이카 드라이브(TD)로 인한 재무건전성을 지적했다. 다만 고려아연이 오랜 세월 무차입 경영을 이어온 덕분에 안정적인 재무력이 뒷받침되고 있어 아직은 끄떡없는 재무건전성을 보여주고 있는 것으로 분석된다.

부채비율, 차입금의존도, 순차입금비율, 유동비율 등 재무상태를 판가름하는 수치들 모두 우량한 수준이다. 현재 상태에서 당장 6조원을 차입해도 우량 부채비율에 속하는 것으로 추산됐다.

신사업 투자 성과는 다른 문제다. 지난해 영풍과의 다툼 속에서도 최 회장이 TD 프로젝트의 장밋빛 전망을 하루 빨리 현실화하는 게 최대 과제로 꼽혀왔다. 여전히 투자 초기 단계인 만큼 TD 사업실적은 미미하고 TD프로젝트의 일환으로 투자한 회사들 대부분이 순손실을 내 고려아연 '기타비용'에 잡히고 있다.

◇영풍, '수익성 검증 없는 무분별한 투자'...고려아연, '10년 대계' 위한 투자

MBK파트너스는 19일 서울 중구 소공동 롯데호텔에서 기자간담회를 열고 고려아연의 부채 규모급증, 영업이익 마진율 감소 등을 지적했다. 최 회장 주도로 수익성이 검증되지 않은 투자를 지속해 재무건전성이 악화했다는 지적이었다.

고려아연의 신사업 투자로 인한 재무적 영향에 대한 논쟁은 지난해 영풍과의 싸움에서도 계속 불거졌던 이슈다. 고려아연의 현 재무상태는 어떨까.

최 회장은 2022년 회장에 취임한 후 고려아연을 2차전지 소재, 자원순환 사업, 신재생에너지 및 그린수소 등 3대 신사업을 주축으로 재편하는 '트로이카 드라이브'를 추진하고 있다. 기존 '캐시 카우'인 제련 사업에서 안정적 현금을 창출하는 동시에 3대 신사업을 본궤도에 올려놓겠다는 방침이다.

고려아연의 최근 실적흐름만 살펴봐도 최 회장이 TD 프로젝트를 고심 끝에 내놓았음을 알 수 있다. 고려아연은 작년 아연가격 급락 영향으로 영업이익이 28% 감소했다. 수익성 저하는 영업활동 현금흐름에도 악영향을 미쳤다. 재고자산 감소 등 운전자본 조정으로 영업활동 현금흐름은 전년 대비 증가했지만 사실상 영업을 잘 해 얻은 결과로 보긴 어렵다. 올해엔 반기기준으로 영업이익을 다시 회복했다. 이렇듯 업황에 따라 부침이 있을 수 밖에 없는 제련사업이기에 최 회장 측은 사업다각화를 추진해 다른 신사업으로도 전사 실적을 끌어올리기로 했다.

신사업 투자엔 거대 자금이 소요되기 마련이다. 최 회장은 지난해 말 향후 10년간 총 17조원을 투자한다는 계획을 발표했다. 투자금 중 11조9000억원은 TD사업부문에 투입된다.

◇신사업 투자에 따른 고려아연 현재 재무상태는

고려아연은 안정적인 재무상태를 바탕으로 총 6조1000억원 수준의 외부 차입도 끌어올 계획을 세웠다. 이미 최 회장은 취임 이후 신사업 추진을 위해 외부에서 자금을 끌어오기 시작했다. 이로인해 무차입경영을 이어오던 고려아연은 최근 차입금 규모가 증가하는 추세다. 실제 지난 2019년 378억원이었던 차입금은 올 반기 말 기준 1조4107억원을 기록했다.

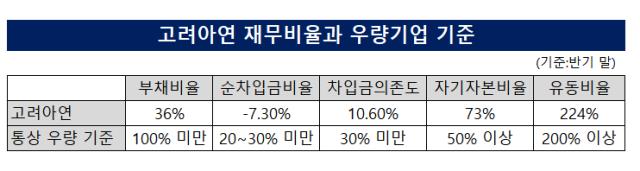

다만 워낙 견실한 재무상태였다보니 대규모 차입에도 별 타격은 없다. 올해 반기 말 기준 고려아연의 부채비율은 36%를 기록했다. 일반적으로 부채비율이 100% 미만이면 재무건전성이 우량한 회사로 평가된다. 고려아연 부채비율이 100%까지 오르려면 올 반기 말 재무제표 수치를 그대로 가정했을 때 6조2000억원의 추가 차입이 있어야 한다.

순차입금비율은 -7.3%다. 순차입금비율은 자기자본 대비 순차입금 비율을 말한다. 차입금보다 현금및현금성자산 규모가 더 크기에 마이너스 값이 나왔다. 보통 기업의 순차입금비율 적정선을 20~30% 수준으로 본다는 점을 고려하면 이 역시 고려아연의 재무건전성은 높은 편임을 알 수 있는 지표가 된다.

최근 3~4개년 재무제표상으로 고려아연의 자기자본 비율은 70~80% 수준을 꾸준하게 유지하고 있다. 기업이 보유하는 지급능력, 또는 그 신용능력을 판단하기 위해 쓰이는 지표인 유동비율 역시 우량기업의 기준인 200% 이상을 웃돈다. 올 반기 말 기준으론 224%로 집계됐다. 2021년 321.3%, 2022년 261.8%, 2023년 292.5% 등이었다.

이 밖에 고려아연의 차입금의존도는 10.6%다. 30% 미만이면 안전하다.

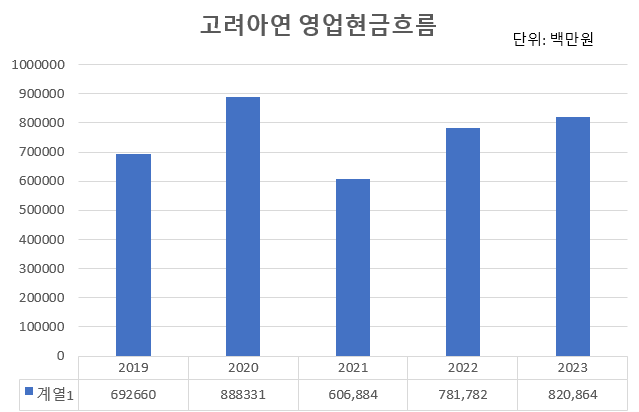

이렇듯 현 차입구조엔 별 문제가 나타나지 않은 가운데 외부차입 외에도 보유 현금 및 현금성자산, 영업현금흐름이 투자금 조달에 어느 정도 역할을 할 수 있을 것으로 분석된다. 올 반기 말 기준 고려아연이 보유 중인 현금및현금성자산 규모는 2조1278억원 정도다. 최근 5개년 현금흐름표를 살펴보면 고려아연은 꾸준히 6000~8000억원대의 영업활동으로 인한 현금흐름을 발생시키고 있다.

◇신사업 투자 성과 '아직', 인수회사 대부분 '적자'

다만 신사업 투자에 대한 성과는 다른 문제다. 현재 전부 투자 초기 단계다보니 아직 이렇다할 실적은 없는 상황이다. 최 회장이 대표이사로 취임한 2019년 3월 이후 단순 투자나 경영 참여를 진행한 업체는 27개사로 대부분 손실을 내 고려아연 손익계산서 기타비용에 수치를 내고 있다.

이 중 대표적으로 최 회장의 트로이카 드라이브에 속하는 업체들로는 케이잼, 하이존 모터스 등이 있다. 고려아연은 2020년 3월에는 100% 출자를 통해 케이잼(KAZM)을 설립했다. 이차전지 핵심소재인 전해동박을 생산하는 업체다. 아직 사업 초기인 만큼 순손실을 지속 중이다. 작년에도 139억원의 적자를 냈고 모든 손실이 고스란히 고려아연 기타비용에 잡혔다. 고려아연은 올 상반기 케이잼에 대해 541억원을 추가 증자했다.

이번 분쟁에서 문제가 된 이그니오의 손실도 눈에 띈다. 고려아연은 미국법인 페달포인트 홀딩스(Pedalpoint Holdings, LLC)를 통해 2022년 7월과 11월 두 차례에 걸쳐서 이그니오 홀딩스를 총 5800억원에 인수했다. 이그니오 홀딩스는 미국 전자폐기물 업체로 2022년과 2023년 연속으로 282억원과 530억원의 순손실을 냈다. 올 하반기 들어 고려아연이 이그니오를 통해 미국 조지아주에 건설할 예정이던 전자 폐기물 재활용(리사이클링) 제련소 투자 계획이 철회된 일도 있었다.

이 밖에 연료전지 제조업체인 하이존 모터스(Hyzon Motors) 지분가치도 작년 말 기준 103억원으로 쪼그라든 상태다. 고려아연은 2021년 하이존모터스 지분 4%를 1051억원에 사들였다.

고려아연은 2차전지 소재, 자원순환 사업, 신재생에너지 및 그린수소 등 3대 신사업에 대한 밸류체인을 구축하고 있는 만큼 곧 성과가 가시화될 것이란 설명이다. 예를 들면 이그니오홀딩스는 전자폐기물에서 유가금속으로 제련가능한 중간재를 추출하는 기술을 보유하고 있는데 이 과정에서 동 생산이 가능하다. 이는 동박사업을 추진하고 있는 자회사 케이잼에서 활용 가능하다.

고려아연은 지난해 말 진행된 ‘인베스터 데이’에서 고려아연이 2024년부터 2033년까지 24조2000억원의 EBITDA 달성할 것이란 목표를 내놓았다. 특히 TD 사업의 성장 가능성을 강조했다.

당장 TD 사업은 매출이 1000억원대 수준으로 미미한 상황이다. 하지만 고려아연은 올인원 니켈제련소가 준공되는 2026년부터 매출 규모가 6조원 수준으로 커질 것으로 관측했다. 2033년에는 12조2000억원 규모의 매출을 기대했다. 이렇게 되면 제련 사업(13조원)과 엇비슷한 수준에 달하게 되는 것이다. 고려아연의 10년 대계를 마련하기 위해선 당장의 대규모 투자와 차입을 감내해야 한다는 게 고려아연의 입장이다.

고려아연 관계자 "'트로이카 드라이브'를 본격적으로 추진한 지 만 2년도 되지 않아 아직 회계상 숫자가 좋지 않은 측면도 없지 않다"면서도 "그렇지만 자원순환 사업을 책임지는 페달포인트(이그니오홀딩스 모회사)의 자산이 1조원에 육박하고 순손실 규모가 크게 줄어드는 등 흑자전환이 그리 멀지 않았다"고 말했다.

부채비율, 차입금의존도, 순차입금비율, 유동비율 등 재무상태를 판가름하는 수치들 모두 우량한 수준이다. 현재 상태에서 당장 6조원을 차입해도 우량 부채비율에 속하는 것으로 추산됐다.

신사업 투자 성과는 다른 문제다. 지난해 영풍과의 다툼 속에서도 최 회장이 TD 프로젝트의 장밋빛 전망을 하루 빨리 현실화하는 게 최대 과제로 꼽혀왔다. 여전히 투자 초기 단계인 만큼 TD 사업실적은 미미하고 TD프로젝트의 일환으로 투자한 회사들 대부분이 순손실을 내 고려아연 '기타비용'에 잡히고 있다.

◇영풍, '수익성 검증 없는 무분별한 투자'...고려아연, '10년 대계' 위한 투자

MBK파트너스는 19일 서울 중구 소공동 롯데호텔에서 기자간담회를 열고 고려아연의 부채 규모급증, 영업이익 마진율 감소 등을 지적했다. 최 회장 주도로 수익성이 검증되지 않은 투자를 지속해 재무건전성이 악화했다는 지적이었다.

고려아연의 신사업 투자로 인한 재무적 영향에 대한 논쟁은 지난해 영풍과의 싸움에서도 계속 불거졌던 이슈다. 고려아연의 현 재무상태는 어떨까.

최 회장은 2022년 회장에 취임한 후 고려아연을 2차전지 소재, 자원순환 사업, 신재생에너지 및 그린수소 등 3대 신사업을 주축으로 재편하는 '트로이카 드라이브'를 추진하고 있다. 기존 '캐시 카우'인 제련 사업에서 안정적 현금을 창출하는 동시에 3대 신사업을 본궤도에 올려놓겠다는 방침이다.

고려아연의 최근 실적흐름만 살펴봐도 최 회장이 TD 프로젝트를 고심 끝에 내놓았음을 알 수 있다. 고려아연은 작년 아연가격 급락 영향으로 영업이익이 28% 감소했다. 수익성 저하는 영업활동 현금흐름에도 악영향을 미쳤다. 재고자산 감소 등 운전자본 조정으로 영업활동 현금흐름은 전년 대비 증가했지만 사실상 영업을 잘 해 얻은 결과로 보긴 어렵다. 올해엔 반기기준으로 영업이익을 다시 회복했다. 이렇듯 업황에 따라 부침이 있을 수 밖에 없는 제련사업이기에 최 회장 측은 사업다각화를 추진해 다른 신사업으로도 전사 실적을 끌어올리기로 했다.

신사업 투자엔 거대 자금이 소요되기 마련이다. 최 회장은 지난해 말 향후 10년간 총 17조원을 투자한다는 계획을 발표했다. 투자금 중 11조9000억원은 TD사업부문에 투입된다.

◇신사업 투자에 따른 고려아연 현재 재무상태는

고려아연은 안정적인 재무상태를 바탕으로 총 6조1000억원 수준의 외부 차입도 끌어올 계획을 세웠다. 이미 최 회장은 취임 이후 신사업 추진을 위해 외부에서 자금을 끌어오기 시작했다. 이로인해 무차입경영을 이어오던 고려아연은 최근 차입금 규모가 증가하는 추세다. 실제 지난 2019년 378억원이었던 차입금은 올 반기 말 기준 1조4107억원을 기록했다.

다만 워낙 견실한 재무상태였다보니 대규모 차입에도 별 타격은 없다. 올해 반기 말 기준 고려아연의 부채비율은 36%를 기록했다. 일반적으로 부채비율이 100% 미만이면 재무건전성이 우량한 회사로 평가된다. 고려아연 부채비율이 100%까지 오르려면 올 반기 말 재무제표 수치를 그대로 가정했을 때 6조2000억원의 추가 차입이 있어야 한다.

순차입금비율은 -7.3%다. 순차입금비율은 자기자본 대비 순차입금 비율을 말한다. 차입금보다 현금및현금성자산 규모가 더 크기에 마이너스 값이 나왔다. 보통 기업의 순차입금비율 적정선을 20~30% 수준으로 본다는 점을 고려하면 이 역시 고려아연의 재무건전성은 높은 편임을 알 수 있는 지표가 된다.

최근 3~4개년 재무제표상으로 고려아연의 자기자본 비율은 70~80% 수준을 꾸준하게 유지하고 있다. 기업이 보유하는 지급능력, 또는 그 신용능력을 판단하기 위해 쓰이는 지표인 유동비율 역시 우량기업의 기준인 200% 이상을 웃돈다. 올 반기 말 기준으론 224%로 집계됐다. 2021년 321.3%, 2022년 261.8%, 2023년 292.5% 등이었다.

이 밖에 고려아연의 차입금의존도는 10.6%다. 30% 미만이면 안전하다.

이렇듯 현 차입구조엔 별 문제가 나타나지 않은 가운데 외부차입 외에도 보유 현금 및 현금성자산, 영업현금흐름이 투자금 조달에 어느 정도 역할을 할 수 있을 것으로 분석된다. 올 반기 말 기준 고려아연이 보유 중인 현금및현금성자산 규모는 2조1278억원 정도다. 최근 5개년 현금흐름표를 살펴보면 고려아연은 꾸준히 6000~8000억원대의 영업활동으로 인한 현금흐름을 발생시키고 있다.

◇신사업 투자 성과 '아직', 인수회사 대부분 '적자'

다만 신사업 투자에 대한 성과는 다른 문제다. 현재 전부 투자 초기 단계다보니 아직 이렇다할 실적은 없는 상황이다. 최 회장이 대표이사로 취임한 2019년 3월 이후 단순 투자나 경영 참여를 진행한 업체는 27개사로 대부분 손실을 내 고려아연 손익계산서 기타비용에 수치를 내고 있다.

이 중 대표적으로 최 회장의 트로이카 드라이브에 속하는 업체들로는 케이잼, 하이존 모터스 등이 있다. 고려아연은 2020년 3월에는 100% 출자를 통해 케이잼(KAZM)을 설립했다. 이차전지 핵심소재인 전해동박을 생산하는 업체다. 아직 사업 초기인 만큼 순손실을 지속 중이다. 작년에도 139억원의 적자를 냈고 모든 손실이 고스란히 고려아연 기타비용에 잡혔다. 고려아연은 올 상반기 케이잼에 대해 541억원을 추가 증자했다.

이번 분쟁에서 문제가 된 이그니오의 손실도 눈에 띈다. 고려아연은 미국법인 페달포인트 홀딩스(Pedalpoint Holdings, LLC)를 통해 2022년 7월과 11월 두 차례에 걸쳐서 이그니오 홀딩스를 총 5800억원에 인수했다. 이그니오 홀딩스는 미국 전자폐기물 업체로 2022년과 2023년 연속으로 282억원과 530억원의 순손실을 냈다. 올 하반기 들어 고려아연이 이그니오를 통해 미국 조지아주에 건설할 예정이던 전자 폐기물 재활용(리사이클링) 제련소 투자 계획이 철회된 일도 있었다.

이 밖에 연료전지 제조업체인 하이존 모터스(Hyzon Motors) 지분가치도 작년 말 기준 103억원으로 쪼그라든 상태다. 고려아연은 2021년 하이존모터스 지분 4%를 1051억원에 사들였다.

고려아연은 2차전지 소재, 자원순환 사업, 신재생에너지 및 그린수소 등 3대 신사업에 대한 밸류체인을 구축하고 있는 만큼 곧 성과가 가시화될 것이란 설명이다. 예를 들면 이그니오홀딩스는 전자폐기물에서 유가금속으로 제련가능한 중간재를 추출하는 기술을 보유하고 있는데 이 과정에서 동 생산이 가능하다. 이는 동박사업을 추진하고 있는 자회사 케이잼에서 활용 가능하다.

고려아연은 지난해 말 진행된 ‘인베스터 데이’에서 고려아연이 2024년부터 2033년까지 24조2000억원의 EBITDA 달성할 것이란 목표를 내놓았다. 특히 TD 사업의 성장 가능성을 강조했다.

당장 TD 사업은 매출이 1000억원대 수준으로 미미한 상황이다. 하지만 고려아연은 올인원 니켈제련소가 준공되는 2026년부터 매출 규모가 6조원 수준으로 커질 것으로 관측했다. 2033년에는 12조2000억원 규모의 매출을 기대했다. 이렇게 되면 제련 사업(13조원)과 엇비슷한 수준에 달하게 되는 것이다. 고려아연의 10년 대계를 마련하기 위해선 당장의 대규모 투자와 차입을 감내해야 한다는 게 고려아연의 입장이다.

고려아연 관계자 "'트로이카 드라이브'를 본격적으로 추진한 지 만 2년도 되지 않아 아직 회계상 숫자가 좋지 않은 측면도 없지 않다"면서도 "그렇지만 자원순환 사업을 책임지는 페달포인트(이그니오홀딩스 모회사)의 자산이 1조원에 육박하고 순손실 규모가 크게 줄어드는 등 흑자전환이 그리 멀지 않았다"고 말했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사