KB증권과 키움증권 등 증권사들이 공모 회사채 시장을 찾아 모집액을 초과하는 자금수요를 확인한 가운데 금리는 개별 민평금리 대비 '오버 금리'로 형성됐다. 증액시에도 트랜치별로 오버발행이 유력한 상황이다.

금리 레벨이 워낙 낮아진 상황인 점을 감안하면 이상할 건 없다. 하지만 이번주 AA급 다른 발행사들이 개별민평보다 '언더 금리'로 완판에 성공한터라 배경이 주목된다. 증권채에 대한 PF 우려감이 잔존하고 있는 데다가 다른 AA급 이슈어에 비해 개별민평금리가 낮게 형성된 점도 영향을 미친 것으로 풀이된다.

◇금리인하 AA 선반영, 스프레드 축소 여파

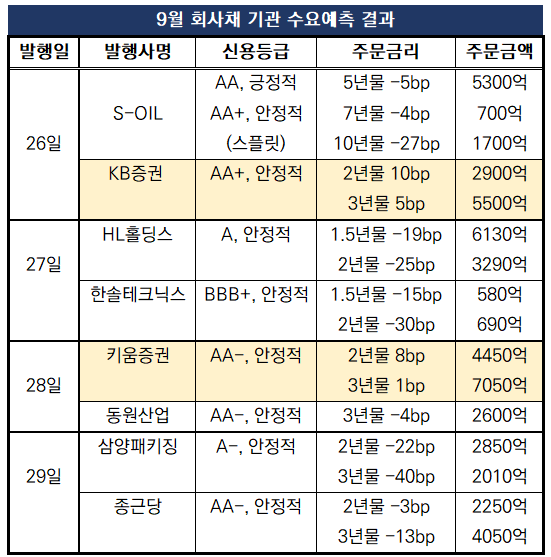

이번주 공모채 시장에선 KB증권(26일)과 키움증권(28일) 등 증권사들이 연달아 기관 대상 수요예측을 진행했다. KB증권과 키움증권 모두 모집액에 비해 각각 4배, 7배가 넘는 주문을 받았다. KB증권은 2000억원 모집에 8400억원, 키움증권은 1500억원 모집에 1조1500억원의 자금이 몰린 것이다.

다만 금리 수준은 아쉬움이 남는다. 두 이슈어 모두 전 트랜치 오버금리 발행이 유력하다. 프라이싱에서 KB증권은 개별 민평금리에 2년물은 10bp, 3년물은 5bp를 가산한 금리가 형성됐다. 키움증권도 개별 민평금리에 2년물 8bp, 3년물 1bp에 더한 수준이다. 증액시에도 오버금리가 유력하다.

이는 금주 에쓰오일, 동원산업, 종근당 등 다른 AA급 이슈어들이 언더발행에 성공한 것과는 상반된다. AA급의 에쓰오일과 동원산업, 종근당 등 회사채의 스프레드는 두자리수 언더금리로 낙점됐다. 공모채 유통시장은 상반기 결산 시즌 영향으로 발행물이 뜸했던 만큼 수급이 충분한 영향이다.

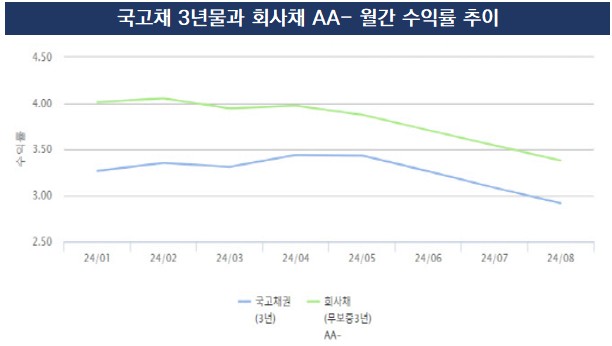

IB업계는 신용등급 AA급 금리가 기준금리(3.5%)를 밑돌면서 회사채 신용 스프레드가 급격하게 좁혀진 점을 주 배경으로 꼽는다. 금리하락 기대감이 AA급부터 선반영되면서 사실상 AA급들의 오버발행이 불가피해진 셈이다.

AA 3년물 금리는 지난달부터 한달 째 기준금리(3.5%)를 밑돌고 있다. 회사채보다 앞서 지난 5월 초부터 기준금리를 밑돌기 시작한 국고채 금리(3년물)는 2.9% 안팎을 맴돌고 있다. 이미 2~3차례 수준의 금리인하를 반영하고 있다.

*출처=금융투자협회

다른 AA급 이슈어에 비해 개별 민평금리(민간 채권 평가사들이 평가한 기업의 고유 금리)가 낮게 형성된 점도 영향을 미친 것으로 풀이된다. 민간 채권평가사들이 KB증권 2년물 민평수익률을 산술평균한 결과, 3.380%, 3년물 산술평균값은 3.406%다.

IB업계 관계자는 "최근 회사채 스프레드가 너무 붙은 데다가, 개별민평이 AA 동일등급에 비해 낮게 형성된 영향도 있다"며 "금리 인하기에 나타나는 전형적인 현상"이라고 평가했다.

◇부동산PF 우려감·미수금 사태 꼬리표도 잔존

부동산 PF 익스포저에 대한 우려감도 잔존하고 있는 것으로 풀이된다. 실제로 올초 증권사별로 그룹 지원여력과 보유 부동산PF 익스포저 비중에 따른 발행 비용 차이가 컸다.

올해 첫 주자로 나섰던 미래에셋증권의 경우 두자리수 '오버' 발행으로 조달 비용이 커졌다. 태영건설발 PF 경계감과 맞물려 투심이 위축될대로 위축된 것이다. 부동산PF 익스포저 충당금 적립 리스크도 컸다. 불어난 조달비용 부담에도 차입상환 의무에 4200억원 발행을 감내해야 했다.

KB증권도 오버발행을 면치 못했다. 지난 1월 1조4200억원의 기관 주문을 받았지만 조달 비용 부담은 컸다. 지난 6일 수요예측에 나선 유안타증권 역시 2년물에서 민평금리 기준 +20bp 수준의 스프레드를 확인했다. 중후순위 익스포저 비중이 50%에 달해 변제순위 관련 질적 리스크가 확대된 점이 투심에 영향을 미친 것으로 파악된다.

한국기업평가는 "브릿지론 차환 리스크가 확대되고 있고 본PF의 분양실적도 저하되고 있어 PF익스포저 건전성 저하 여부에 대한 모니터링이 필요하다"고 평가했다.

반면 현대차증권은 연초 공모 채권을 찍은 6개 증권사 중 가장 낮은 수준으로 스프레드 감축에 성공했다. 증액이 확정됐는데도 두자릿수 언더 발행이 가능할 정도로 흥행에 성공했다. 레고랜드 사태 이후 부동산PF 신용보강 규모를 줄이며 선제적으로 리스크 관리에 나선 점이 주효했다.

NH투자증권도 증권업계 중 부동산PF 익스포저가 가장 적다는 점을 세일즈 포인트로 삼으며 오버발행을 피했다. 농협금융그룹의 지원 가능성과 더불어 부동산PF 익스포저 자산이 적어 부실 우려가 적다는 점이 기관 투심에 우호적으로 작용한 셈이다.

키움증권도 미수금 사태 꼬리표가 남아있다. 지난해 차익결제거래(CFD)와 영풍제지 미수금 사태 발생에 이어 지난 6월에는 ‘미국발 미수금 사태’가 재차 불거졌다. 키움증권은 위탁매매거래 부문 강점을 갖고 있는 만큼 이러한 평판 리스크에 가장 취약하다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >