편집자주

유동성은 기업 재무 전략 방향성을 가늠할 수 있는 지표 중 하나다. 유동성 진단 없이 투자·조달·상환 전략을 설명할 수 없다. 재무 전략에 맞춰 현금 유출과 유입을 조절해 유동성을 늘리기도 하고, 줄이기도 한다. THE CFO가 유동성과 현금흐름을 중심으로 기업의 전략을 살펴본다.

HMM은 코로나19 특수 이후 빠르게 실적과 재무구조가 개선되며 우량 기업으로 거듭났다. 2022년 말 현금성자산이 10조원 이상 불어나며 풍부한 유동성을 보유하게됐다. 탄탄한 본업 경쟁력에 기반해 펀더멘털까지 개선되면서 호황기를 걷고 있다.

그러나 풍부한 유동성은 민영화라는 목표 달성을 저해하는 요소로 작용하기도 했다. 제3자 매각을 통한 민영화 실패 뒤 지배구조는 여전히 표류 중이다. KDB산업은행과 한국해양진흥공사로 나뉜 지배구조 하에서 HMM 경영진이 주도권을 쥐고 미래 전략을 수립하는데 한계가 노출되는 모습이다.

◇코로나19 특수…창립 이래 최대 유동성 보유

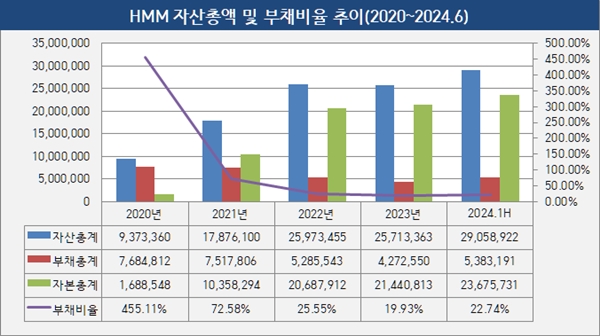

HMM의 올 6월 말 연결 기준 부채비율은 22.74%로 집계됐다. 과거 해운시황 악화에 따른 경영 부실로 부채비율이 1000%에 육박했을 때도 있었지만 산업은행과 한국해양진흥공사 주도로 경영 정상화가 진행되면서 최근 펀더멘털이 개선됐다.

최근 5년 HMM의 부채비율을 살펴보면 2020년 말 455.11%를 시작으로 2021년 말 72.58%, 2022년 말 25.55%, 2023년 말 19.93%를 거쳐 올 상반기 말 22.74%로 안정화됐다. 전체적으로 부채총액이 감소하는 가운데 자본총액은 지속 증가하면서 부채비율이 낮아졌다.

2020년 말 7조6848억원 수준이던 부채총액은 2024년 6월 말 5조3832억원으로 29.95% 가량 줄었다. 반면 같은 기간 자본총액은 1조6885억원에서 23조6757억원으로 1302.14%로 늘었다.

자본총액 증가는 실적 개선에 따른 효과다. 순이익이 늘어나면서 이익잉여금이 대거 쌓였고 이는 곧 자본총액 증대로 이어졌다. 코로나19 기간 폭발적인 물동량 증가와 선복량 감소에 따른 운임 상승의 결과 HMM은 사상 최대 호황기를 누렸다.

2020년 말 결손금 4조4439억원의 여파로 자본총액이 저하됐던 HMM은 2021년부터 순이익의 폭발적 증가로 이익잉여금이 급증하기 시작했다. 이익잉여금은 2022년 말 10조원을 최초 돌파한 이후 2024년 6월 말 11조4893억원으로 또 한번 증가했다.

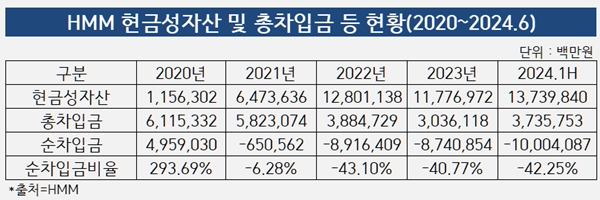

펀더멘털 개선의 또 다른 효과는 차입금 등 부채의 상환이다. HMM은 순이익이 빠르게 불어나면서 이를 재원으로 차입금 등을 갚아나갔다. 또 펀더멘털이 강화되는 상황에 맞춰 기존 고금리 및 단기 차입금을 저금리 및 장기 차입금으로 전환하면서 부채의 질도 개선했다.

올 6월 말 기준 HMM의 총차입금은 3조7358억원으로 집계됐다. 20202년 6조1153억원 대비 38.91% 가량 줄었다. 반면 이익잉여금 대부분이 현금및현금성자산, 기타금융자산 등 계정으로 분류되면서 현금성자산은 2020년 1조1563억원에서 올 6월 말 13조7398억원으로 95% 가량 증가했다.

총차입금은 줄고 현금성자산이 대폭 늘어나면서 HMM은 사실상 무차입 경영 상황을 맞았다. 순차입금은 올 6월 말 마이너스(-) 10조41억원으로 집계됐다. 2020년 4조9590억원이던 순차입금을 다 상환하고도 현금성자산이 10조원 이상 쌓여 있다는 뜻이다.

◇민영화 저해한 유동성…신규투자 속도도 늦췄다

그러나 풍부한 유동성은 오히려 HMM의 M&A 등 민영화를 저해하는 요소로 작용하기도 했다. 지난해 추진되던 HMM M&A는 무산됐다. 민영화 추진을 주도했던 산업은행은 우량한 HMM을 헐값에 매각한다는 비난에 시달리기도 했다.

지난해 추진되던 HMM 과정에서 산업은행 등 매각 측은 예정가로 6조4000억원 안팎을 제시했다. 이는 지난해 인수가 진행되던 시기 HMM의 시가총액에서 매각 예정 지분 57.9%를 곱해 산출한 가격이다.

다만 매각 측 내에서도 의견이 분분했다. 한국해양진흥공사 등 일각에선 펀더멘털이 우량하고 경영 안정성이 우수한 HMM의 순자산가치가 높은만큼 시장에 형성된 주가만으로 HMM을 매각할 수는 없다는 비판이 제기되기도 했다.

결과적으로 HMM 매각은 무산됐다. 6조4000억원 이상의 자금을 마련해 HMM을 인수할만큼 여력이 되는 기업집단이 없었다. 또 주로 중견그룹과 사모펀드가 결합한 형태로 원매자군이 형성되면서 승자의 저주에 빠질 것이란 전망이 나오며 매각 작업은 잠정 보류됐다.

이에 따라 HMM은 현재 산업은행과 한국해양진흥공사의 관리체계 그대로 운영되고 있다. 문제는 뚜렷한 지배권을 행사하는 주체 없이 HMM이 주인없는 회사로 운영된다는 점이다. 이미 경영 정상화가 완료된 상황에서 산업은행과 한국해양진흥공사는 주주로서의 최소한의 역할만 수행하고 있다.

전문경영인 체제에서 HMM이 운영되면서 막대한 자본적투자가 소요되는 신조선 발주와 항만 인프라 투자 등은 더디게 진행되는 모습이다. 올해 HMM은 '2030년 컨테이너 150만TEU, 벌크 110척' 규모로 선대로 성장한다는 비전을 제시했다.

그러나 국내 조선소의 신조선가가 빠르게 상승하자 HMM은 신조선 발주에 나서지 못하고 있다. 이에 따라 HMM은 올 상반기에는 중국 조선소 등에 신조선 발주 협상을 벌이기도 했지만 품질과 납기 이슈 등이 제기되면서 협상을 잠정 중단한 상황이다.

이런 가운데 글로벌 해운동맹 재구축이 진행되면서 HMM의 입지가 불안정해지는 모습이다. HMM이 속한 디 얼라이언스(THE Alliance) 동맹 내 최대 해운사인 독일 하팍로이드(Hapag-Lloyd)의 내년 1월 탈퇴를 앞두고 있다.

HMM이 선복량 증대와 항만·물류 인프라 확보를 통해 자체 경쟁력을 키워야 한다는 요구가 더 커지고 있다. MSC 등 글로벌 선사와의 VSA(선복공유) 및 또 다른 해운동맹 결성에서 유리한 고지를 점할 수 있기 때문이다.

그러나 풍부한 유동성은 민영화라는 목표 달성을 저해하는 요소로 작용하기도 했다. 제3자 매각을 통한 민영화 실패 뒤 지배구조는 여전히 표류 중이다. KDB산업은행과 한국해양진흥공사로 나뉜 지배구조 하에서 HMM 경영진이 주도권을 쥐고 미래 전략을 수립하는데 한계가 노출되는 모습이다.

◇코로나19 특수…창립 이래 최대 유동성 보유

HMM의 올 6월 말 연결 기준 부채비율은 22.74%로 집계됐다. 과거 해운시황 악화에 따른 경영 부실로 부채비율이 1000%에 육박했을 때도 있었지만 산업은행과 한국해양진흥공사 주도로 경영 정상화가 진행되면서 최근 펀더멘털이 개선됐다.

최근 5년 HMM의 부채비율을 살펴보면 2020년 말 455.11%를 시작으로 2021년 말 72.58%, 2022년 말 25.55%, 2023년 말 19.93%를 거쳐 올 상반기 말 22.74%로 안정화됐다. 전체적으로 부채총액이 감소하는 가운데 자본총액은 지속 증가하면서 부채비율이 낮아졌다.

2020년 말 7조6848억원 수준이던 부채총액은 2024년 6월 말 5조3832억원으로 29.95% 가량 줄었다. 반면 같은 기간 자본총액은 1조6885억원에서 23조6757억원으로 1302.14%로 늘었다.

자본총액 증가는 실적 개선에 따른 효과다. 순이익이 늘어나면서 이익잉여금이 대거 쌓였고 이는 곧 자본총액 증대로 이어졌다. 코로나19 기간 폭발적인 물동량 증가와 선복량 감소에 따른 운임 상승의 결과 HMM은 사상 최대 호황기를 누렸다.

2020년 말 결손금 4조4439억원의 여파로 자본총액이 저하됐던 HMM은 2021년부터 순이익의 폭발적 증가로 이익잉여금이 급증하기 시작했다. 이익잉여금은 2022년 말 10조원을 최초 돌파한 이후 2024년 6월 말 11조4893억원으로 또 한번 증가했다.

펀더멘털 개선의 또 다른 효과는 차입금 등 부채의 상환이다. HMM은 순이익이 빠르게 불어나면서 이를 재원으로 차입금 등을 갚아나갔다. 또 펀더멘털이 강화되는 상황에 맞춰 기존 고금리 및 단기 차입금을 저금리 및 장기 차입금으로 전환하면서 부채의 질도 개선했다.

올 6월 말 기준 HMM의 총차입금은 3조7358억원으로 집계됐다. 20202년 6조1153억원 대비 38.91% 가량 줄었다. 반면 이익잉여금 대부분이 현금및현금성자산, 기타금융자산 등 계정으로 분류되면서 현금성자산은 2020년 1조1563억원에서 올 6월 말 13조7398억원으로 95% 가량 증가했다.

총차입금은 줄고 현금성자산이 대폭 늘어나면서 HMM은 사실상 무차입 경영 상황을 맞았다. 순차입금은 올 6월 말 마이너스(-) 10조41억원으로 집계됐다. 2020년 4조9590억원이던 순차입금을 다 상환하고도 현금성자산이 10조원 이상 쌓여 있다는 뜻이다.

◇민영화 저해한 유동성…신규투자 속도도 늦췄다

그러나 풍부한 유동성은 오히려 HMM의 M&A 등 민영화를 저해하는 요소로 작용하기도 했다. 지난해 추진되던 HMM M&A는 무산됐다. 민영화 추진을 주도했던 산업은행은 우량한 HMM을 헐값에 매각한다는 비난에 시달리기도 했다.

지난해 추진되던 HMM 과정에서 산업은행 등 매각 측은 예정가로 6조4000억원 안팎을 제시했다. 이는 지난해 인수가 진행되던 시기 HMM의 시가총액에서 매각 예정 지분 57.9%를 곱해 산출한 가격이다.

다만 매각 측 내에서도 의견이 분분했다. 한국해양진흥공사 등 일각에선 펀더멘털이 우량하고 경영 안정성이 우수한 HMM의 순자산가치가 높은만큼 시장에 형성된 주가만으로 HMM을 매각할 수는 없다는 비판이 제기되기도 했다.

결과적으로 HMM 매각은 무산됐다. 6조4000억원 이상의 자금을 마련해 HMM을 인수할만큼 여력이 되는 기업집단이 없었다. 또 주로 중견그룹과 사모펀드가 결합한 형태로 원매자군이 형성되면서 승자의 저주에 빠질 것이란 전망이 나오며 매각 작업은 잠정 보류됐다.

이에 따라 HMM은 현재 산업은행과 한국해양진흥공사의 관리체계 그대로 운영되고 있다. 문제는 뚜렷한 지배권을 행사하는 주체 없이 HMM이 주인없는 회사로 운영된다는 점이다. 이미 경영 정상화가 완료된 상황에서 산업은행과 한국해양진흥공사는 주주로서의 최소한의 역할만 수행하고 있다.

전문경영인 체제에서 HMM이 운영되면서 막대한 자본적투자가 소요되는 신조선 발주와 항만 인프라 투자 등은 더디게 진행되는 모습이다. 올해 HMM은 '2030년 컨테이너 150만TEU, 벌크 110척' 규모로 선대로 성장한다는 비전을 제시했다.

그러나 국내 조선소의 신조선가가 빠르게 상승하자 HMM은 신조선 발주에 나서지 못하고 있다. 이에 따라 HMM은 올 상반기에는 중국 조선소 등에 신조선 발주 협상을 벌이기도 했지만 품질과 납기 이슈 등이 제기되면서 협상을 잠정 중단한 상황이다.

이런 가운데 글로벌 해운동맹 재구축이 진행되면서 HMM의 입지가 불안정해지는 모습이다. HMM이 속한 디 얼라이언스(THE Alliance) 동맹 내 최대 해운사인 독일 하팍로이드(Hapag-Lloyd)의 내년 1월 탈퇴를 앞두고 있다.

HMM이 선복량 증대와 항만·물류 인프라 확보를 통해 자체 경쟁력을 키워야 한다는 요구가 더 커지고 있다. MSC 등 글로벌 선사와의 VSA(선복공유) 및 또 다른 해운동맹 결성에서 유리한 고지를 점할 수 있기 때문이다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >