'속도내는' 한전채, 회사채 시장 '블랙홀'되나

두달만에 4조 발행, 금리인하에 물량 확대 가능성…증권가 "우려할 수준 아냐"

한국전력공사가 특수채 발행에 속도를 내고 있다. 발행 재개 2개월 만에 4조원을 넘게 찍어냈다. 채권금리 인하로 조달비용 수혜를 누리고 있는데다가 연말까지 11조원이 넘는 차환 물량이 남아 있어 발행을 확대할 것이란 관측이 지배적이다.

다만 속도가 빠르다는 점에서 하반기 크레디트물 시장의 '블랙홀'이 될 수 있다는 우려도 나온다. AAA급 신용도를 보이는 우량채가 상대적으로 신용도가 낮은 크레디트물 투자수요를 모두 집어삼킬 수 있다는 분석이다. 다만 증권가에선 2022년 수준으로 발행규모를 확대하긴 어려울 것이란 전망을 내놓고 있다.

◇두달 동안 2020년 발행액 넘어섰다…발행 추가 확대

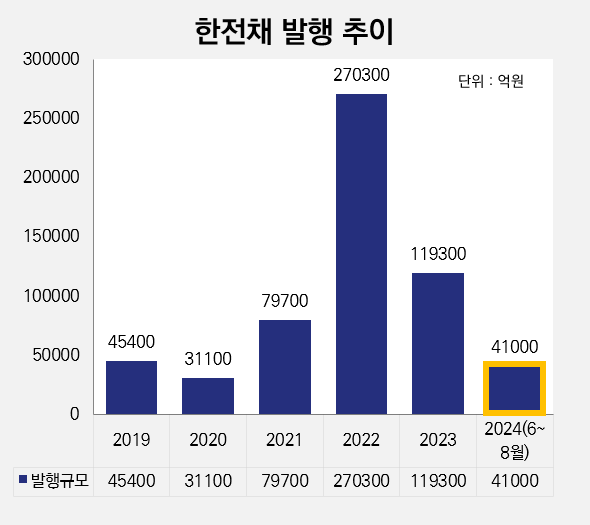

19일 한국예탁결제원에 따르면 한국전력은 지난 6월부터 8월 19일까지 총 4조1000억원에 달하는 채권을 발행했다. 약 두 달 만에 이미 2020년 한해동안 발행액(3조1100억원)을 넘어선 것이다.

이는 자본금과 적립금의 4배가 넘는 수준이다. 앞서 지난 2019년 발행액이 자본금과 적립금의 0.6배였던 점에 비하면 사채가 불어나는 속도가 빠르다는 분석이다.

한국전력은 지난해 9월부터 올해 5월까지 한동안 채권 시장을 찾지 않았다. 2022년부터 2023년까지 AAA급 신용도를 보유한 초우량채가 지속적으로 시장에 풀리자 크레디트물 시장의 수요를 모두 흡수한다는 지적이 나온 탓이다.

한동안 기업어음(CP)이나 전자단기사채 등을 활용해 자금을 조달해왔다. 올해 순발행한 CP와 전자단기사채는 각각 7000억원, 7100억원에 달한다.

그런데 지난 6월부터 특수채 발행을 재개한 뒤 속도를 높이고 있다. 6월과 7월 각각 1조원, 1조9000억원순으로 발행 규모도 점차 늘리고 있다. 8월 보름 동안 1조2000억원을 찍었다는 점에서 3~4분기 발행 규모가 확대될 것이란 전망이 나온다. 발행 가능한 여유분은 12조3000억원 남았다

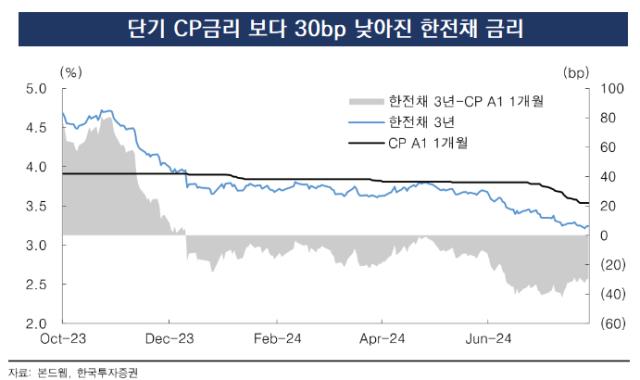

한국전력이 채권 시장을 다시 찾은 건 최근 채권 금리가 빠르게 하락한 영향이 크다. 현재 한전채 금리가 단기CP 금리 보다 30bp 낮은 수준이다. 사실상 CP금리와 한전채 금리갭이 벌어지기 시작한 6월부터 한전채 발행을 개시하면서 조달비용을 덜고 있다.

만기물량이 급증하기도 했다. 올해 12월까지 만기 도래 예정 채권 물량은 11조3000억원 수준이다. 특히 11월(3조4200억원), 12월(3조2500억원) 등 연말 부근 만기 도래 물량이 몰렸다. 모두 지난 2022년 적자를 만회하기 위해 발행했던 2~3년물이 대부분이다.

노후화된 송배전 설비 교체 등을 위한 투자자금 마련도 시급하다. 실제로 지난달엔 5년물 한전채를 200억원 어치 발행하기도 했다. 지난 2022년 이후 5년물 발행은 처음 있는 일이다.

◇증권업계 "발행물량 증가 제한적"

일각에선 한전채 발행 재개에 대한 우려의 평가도 나온다. 사실상 한전채처럼 AAA급 초우량채들이 다른 크레디트물 투자수요를 모두 흡수할 수 있기 때문이다. 연말까지 만기가 도래하는 공사채 물량만 31조원이 넘는데 그 중 40%가 한전채 물량이다.

한국전력은 당장 부채를 상환할 여력이 없다. 지난 2021년 2분기부터 누적된 한국전력의 적자는 2분기 말 기준 41조원이다. 부채 역시 총 202조원(1분기 말 기준)으로 불어난 상태다. 빚을 갚기 위해 다시 빚을 내는 방법 외에는 마땅한 해결책이 없다는 지적이다.

다만 증권가에선 발행물량 증가 추이가 제한적이란 관측이 지배적이다. 레고랜드 사태 당시 한전채 발행한도를 일시적으로 늘렸던 조치도 2027년 말 종료되기 때문이다.

김기명 한국투자증권 연구원은 "사채발행한도가 5배에서 다시 2배로 줄어드는데, 한국전력 입장에서도 사채발행 한도를 관리해야 한다"며 "한전채 만기도래 규모에서 크게 벗어나지 않는 정도의 발행을 예상한다"고 설명했다.

사채발행한도와 관련한 자기자본 축소 가능성이 적어지기도 했다. 한국전력은 작년말부턴 발전자회사들로부터 3조2000억원에 달하는 중간배당을 받아 자기자본 축소를 방어하고 있다. 만일 한국전력이 별도 기준 소폭의 영업손실을 기록하더라도, 발전자회사의 수익성에 기반해 연결기준 영업이익 기조를 유지할 수 있는 셈이다.

연료 가격 하락세에 따른 실적 개선도 긍정적이다. 한국전력은 지난해 3분기 이후 줄곧 영업이익을 내고 있다. 최성종 NH투자증권 연구원은 "다만 영업흑자 기조와 중장기 재무관리 계획 수립 등을 고려하면 한전채 발행을 급격하게 늘릴 유인은 낮다"고 분석했다.

다만 속도가 빠르다는 점에서 하반기 크레디트물 시장의 '블랙홀'이 될 수 있다는 우려도 나온다. AAA급 신용도를 보이는 우량채가 상대적으로 신용도가 낮은 크레디트물 투자수요를 모두 집어삼킬 수 있다는 분석이다. 다만 증권가에선 2022년 수준으로 발행규모를 확대하긴 어려울 것이란 전망을 내놓고 있다.

◇두달 동안 2020년 발행액 넘어섰다…발행 추가 확대

19일 한국예탁결제원에 따르면 한국전력은 지난 6월부터 8월 19일까지 총 4조1000억원에 달하는 채권을 발행했다. 약 두 달 만에 이미 2020년 한해동안 발행액(3조1100억원)을 넘어선 것이다.

이는 자본금과 적립금의 4배가 넘는 수준이다. 앞서 지난 2019년 발행액이 자본금과 적립금의 0.6배였던 점에 비하면 사채가 불어나는 속도가 빠르다는 분석이다.

한국전력은 지난해 9월부터 올해 5월까지 한동안 채권 시장을 찾지 않았다. 2022년부터 2023년까지 AAA급 신용도를 보유한 초우량채가 지속적으로 시장에 풀리자 크레디트물 시장의 수요를 모두 흡수한다는 지적이 나온 탓이다.

한동안 기업어음(CP)이나 전자단기사채 등을 활용해 자금을 조달해왔다. 올해 순발행한 CP와 전자단기사채는 각각 7000억원, 7100억원에 달한다.

그런데 지난 6월부터 특수채 발행을 재개한 뒤 속도를 높이고 있다. 6월과 7월 각각 1조원, 1조9000억원순으로 발행 규모도 점차 늘리고 있다. 8월 보름 동안 1조2000억원을 찍었다는 점에서 3~4분기 발행 규모가 확대될 것이란 전망이 나온다. 발행 가능한 여유분은 12조3000억원 남았다

한국전력이 채권 시장을 다시 찾은 건 최근 채권 금리가 빠르게 하락한 영향이 크다. 현재 한전채 금리가 단기CP 금리 보다 30bp 낮은 수준이다. 사실상 CP금리와 한전채 금리갭이 벌어지기 시작한 6월부터 한전채 발행을 개시하면서 조달비용을 덜고 있다.

만기물량이 급증하기도 했다. 올해 12월까지 만기 도래 예정 채권 물량은 11조3000억원 수준이다. 특히 11월(3조4200억원), 12월(3조2500억원) 등 연말 부근 만기 도래 물량이 몰렸다. 모두 지난 2022년 적자를 만회하기 위해 발행했던 2~3년물이 대부분이다.

노후화된 송배전 설비 교체 등을 위한 투자자금 마련도 시급하다. 실제로 지난달엔 5년물 한전채를 200억원 어치 발행하기도 했다. 지난 2022년 이후 5년물 발행은 처음 있는 일이다.

◇증권업계 "발행물량 증가 제한적"

일각에선 한전채 발행 재개에 대한 우려의 평가도 나온다. 사실상 한전채처럼 AAA급 초우량채들이 다른 크레디트물 투자수요를 모두 흡수할 수 있기 때문이다. 연말까지 만기가 도래하는 공사채 물량만 31조원이 넘는데 그 중 40%가 한전채 물량이다.

한국전력은 당장 부채를 상환할 여력이 없다. 지난 2021년 2분기부터 누적된 한국전력의 적자는 2분기 말 기준 41조원이다. 부채 역시 총 202조원(1분기 말 기준)으로 불어난 상태다. 빚을 갚기 위해 다시 빚을 내는 방법 외에는 마땅한 해결책이 없다는 지적이다.

다만 증권가에선 발행물량 증가 추이가 제한적이란 관측이 지배적이다. 레고랜드 사태 당시 한전채 발행한도를 일시적으로 늘렸던 조치도 2027년 말 종료되기 때문이다.

김기명 한국투자증권 연구원은 "사채발행한도가 5배에서 다시 2배로 줄어드는데, 한국전력 입장에서도 사채발행 한도를 관리해야 한다"며 "한전채 만기도래 규모에서 크게 벗어나지 않는 정도의 발행을 예상한다"고 설명했다.

사채발행한도와 관련한 자기자본 축소 가능성이 적어지기도 했다. 한국전력은 작년말부턴 발전자회사들로부터 3조2000억원에 달하는 중간배당을 받아 자기자본 축소를 방어하고 있다. 만일 한국전력이 별도 기준 소폭의 영업손실을 기록하더라도, 발전자회사의 수익성에 기반해 연결기준 영업이익 기조를 유지할 수 있는 셈이다.

연료 가격 하락세에 따른 실적 개선도 긍정적이다. 한국전력은 지난해 3분기 이후 줄곧 영업이익을 내고 있다. 최성종 NH투자증권 연구원은 "다만 영업흑자 기조와 중장기 재무관리 계획 수립 등을 고려하면 한전채 발행을 급격하게 늘릴 유인은 낮다"고 분석했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >