이슈를 걷어낸 오스템임플란트, '국내엔 적수가 없다'

①업계 1위 스트라우만도 'BIG 3'로 인지, '볼트온' 꺼내들며 추가 도약 예고

편집자주

수합병(M&A), 기업공개(IPO) 등 '빅딜(Big Deal)'은 기업의 운명을 가른다. 단 한 건의 재무적 이벤트라도 규모가 크다면 그 영향은 기업을 넘어 그룹 전체로 영향을 미친다. 그 영향은 긍정적일수도, 부정적일수도 있다. THE CFO는 기업과 그룹의 방향성을 바꾼 빅딜을 분석한다. 빅딜 이후 기업은 재무적으로 어떻게 변모했으며, 나아가 딜을 이끈 최고재무책임자(CFO) 및 재무 인력들의 행보를 살펴본다.

오스템임플란트가 PE(사모펀드)에 피인수된 후 나타난 가장 큰 변화는 무엇일까. 공개매수에 이은 경영권 이전과 상장폐지를 거쳐 대규모 횡령 사태를 수습하고 부실한 이사회 및 내부통제 정비에도 나섰지만 이것을 본질로 두기엔 아쉬운 측면이 많다.

경영권을 인수한 MBK파트너스와 UCK파트너스 컨소시엄은 부정적 이슈를 걷어내고 오스템임플란트의 '수익성 진면목'을 나타내는 데 주력했다. 이제는 글로벌 임플란트 1위 기업 스트라우만도 오스템임플란트를 '빅3'로 인지하기 시작했다. 더 나아가 국내에 맞수가 없는 상황에서 볼트온으로 또 한 번의 벌크업도 예고했다.

◇글로벌 1위 스트라우만도 눈여겨 보는 'BIG 3'로

오스템임플란트는 올해 1분기(연결)까지 3230억원의 매출을 냈다. 직전 5년(2019~2023년) 간 연평균 20%가 넘는 매출 성장세를 기록했는데 올해도 순항 중이다. 2분기 실적은 아직 공개되지 않았지만 전망치를 총합하면 앞서 평균치에 부합하거나 추이를 넘어서는 성과가 나올 것으로 보인다.

통상 임플란트 산업의 성수기가 하반기인 점을 고려하면 올해 전체 전망 역시 긍정적일 것으로 보인다. 오스템임플란트는 2022년 설립 이래 처음으로 1조원 고지를 넘어섰다. 일정 수준 이상의 규모의 경제를 달성했고 글로벌 인지도 제고가 맞물리면서 성장세가 한층 가팔라졌다.

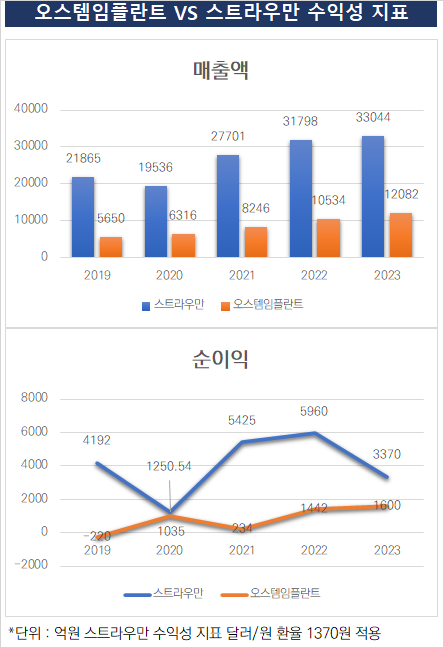

공식적으로 최대주주가 변경된 2023년 이후 글로벌 임플란트 1위 스트라우만과의 매출 격차를 획기적으로 줄인 점이 눈길을 끈다. 그러나 오스템임플란트는 PE 컨소시엄이 최대주주로 오른 2023년 스트라우만과의 매출 격차를 3배 수준으로 좁혔다. 컨소시엄 인수 직전 오스템임플란트와 스트라우만의 5년 간의 매출 격차는 4배 이상이었다.

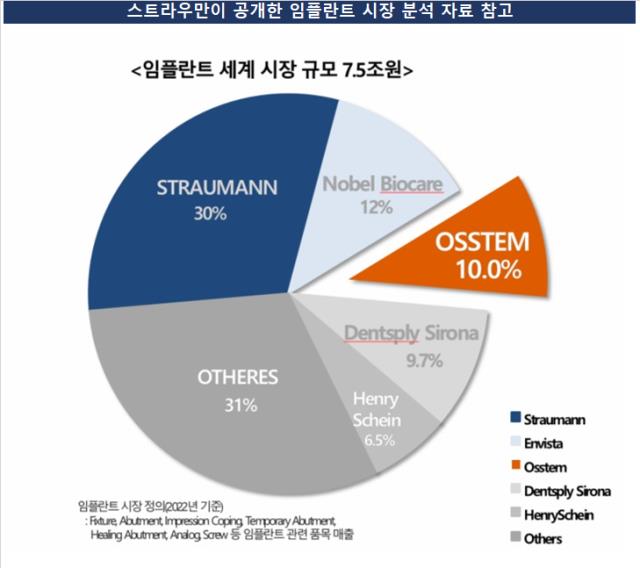

오스템임플란트의 약진을 스트라우만에서 '인지'하기 시작한 점도 주목할 사안이다. 스트라우만은 기존엔 글로벌 빅3를 자신들을 포함해 독일 다나허가 인수한 노벨바이오케어 그리고 미국의 덴츠플라이로 꼽았었는데 최근 들어 이 줄세우기에서 의미 있는 변화가 나타났다.

물론 기존 3위 덴츠플라이와 오스템임플란트의 볼륨 경쟁은 지금도 박빙이다. 개별제품이나 판매고 등 어디에 방점을 찍느냐에 따라 순위는 뒤바뀔 수 있다. 그러나 '수익성'에 무게를 두면 앞서 스트라우만이 오스템임플란트를 글로벌 경쟁자로 인지하기 시작한 점을 한층 쉽게 이해할 수 있다.

무엇보다 현금창출력을 가리키는 EBITDA 상승세에서 오스템임플란트의 약진이 잘 나타난다. 2023년말 기준 오스템임플란트의 EBITDA는 2810억원이다. 2023년말 기준으로 놓고 보면 오스템임플란트의 EBITDA는 스트라우만의 30% 수준이다. 그러나 2018년만해도 오스템임플란트의 EBITDA는 스트라우만의 10 분의 1에 불과했다.

앞서 매출 격차도 상당한 점을 고려하면 '이익률' 측면에선 오스템임플란트가 오히려 스트라우만보다 우위에 있는 셈이다. 적어도 수익의 '질'로 놓고 볼 때 직전 5년 간 덴츠플라이의 영업이익률은 음전과 턴어라운드를 거듭하며 큰 부침을 보였다.

◇'답은 해외에 있다' 볼트온 포함한 다양한 벌크업 전략 궁리

오스템임플란트는 2022년 이후부턴 부가가치가 높은 해외 시장 개척에 주력하고 있다. 특히 글로벌 주자들과 대비하면 업력도 짧고 체급과 인지도 모두 열위한 점을 고려해 적극적인 해외 진출을 통해 스트라우만과의 EBITDA 괴리를 좁히는 데 주력할 것으로 전망된다.

스트라우만은 70년이 넘는 업력으로 업계 1위를 유지하고 있다. 2023년 스트라우만의 매출액은 한화로 3조원, 전체 시장의 약 30%를 점유했다. 1998년부터 스위스 증권거래소(SWX) 상장 후 역성장한 사례는 미증유의 사태였던 코로나19 팬데믹이 터졌던 2020년이 유일했다.

오스템임플란트가 업계 1위 스트라우만을 넘으려면 해외사업을 위한 적극적인 '볼트온' 전략이 필수다. 올해 상반기엔 브라질 현지 기업을 인수합병(M&A)했는데 또 다른 기업 인수전에 참여했다는 정보 또한 시장 곳곳에서 흘러나온다.

무엇보다 오스템임플란트가 대규모 M&A를 소화할 체력 그리고 의향이 함께 있는 점에 시장은 주목한다. 또 도중에 오스템임플란트 최대주주가 사모펀드(PE)로 바뀌었지만 이런 기조는 달라지지 않은 것으로 보인다.

오스템임플란트 관계자는 "최대주주가 변경되기 전 여러 이슈가 혼재해 있었고 기업의 진면목을 가린 점이 없지 않았다"며 "해외를 중심으로 한 사업 확장 기조는 지금도 계속되고 있고 앞으로의 성장세에 주목해 달라"고 말했다.

경영권을 인수한 MBK파트너스와 UCK파트너스 컨소시엄은 부정적 이슈를 걷어내고 오스템임플란트의 '수익성 진면목'을 나타내는 데 주력했다. 이제는 글로벌 임플란트 1위 기업 스트라우만도 오스템임플란트를 '빅3'로 인지하기 시작했다. 더 나아가 국내에 맞수가 없는 상황에서 볼트온으로 또 한 번의 벌크업도 예고했다.

◇글로벌 1위 스트라우만도 눈여겨 보는 'BIG 3'로

오스템임플란트는 올해 1분기(연결)까지 3230억원의 매출을 냈다. 직전 5년(2019~2023년) 간 연평균 20%가 넘는 매출 성장세를 기록했는데 올해도 순항 중이다. 2분기 실적은 아직 공개되지 않았지만 전망치를 총합하면 앞서 평균치에 부합하거나 추이를 넘어서는 성과가 나올 것으로 보인다.

통상 임플란트 산업의 성수기가 하반기인 점을 고려하면 올해 전체 전망 역시 긍정적일 것으로 보인다. 오스템임플란트는 2022년 설립 이래 처음으로 1조원 고지를 넘어섰다. 일정 수준 이상의 규모의 경제를 달성했고 글로벌 인지도 제고가 맞물리면서 성장세가 한층 가팔라졌다.

공식적으로 최대주주가 변경된 2023년 이후 글로벌 임플란트 1위 스트라우만과의 매출 격차를 획기적으로 줄인 점이 눈길을 끈다. 그러나 오스템임플란트는 PE 컨소시엄이 최대주주로 오른 2023년 스트라우만과의 매출 격차를 3배 수준으로 좁혔다. 컨소시엄 인수 직전 오스템임플란트와 스트라우만의 5년 간의 매출 격차는 4배 이상이었다.

오스템임플란트의 약진을 스트라우만에서 '인지'하기 시작한 점도 주목할 사안이다. 스트라우만은 기존엔 글로벌 빅3를 자신들을 포함해 독일 다나허가 인수한 노벨바이오케어 그리고 미국의 덴츠플라이로 꼽았었는데 최근 들어 이 줄세우기에서 의미 있는 변화가 나타났다.

물론 기존 3위 덴츠플라이와 오스템임플란트의 볼륨 경쟁은 지금도 박빙이다. 개별제품이나 판매고 등 어디에 방점을 찍느냐에 따라 순위는 뒤바뀔 수 있다. 그러나 '수익성'에 무게를 두면 앞서 스트라우만이 오스템임플란트를 글로벌 경쟁자로 인지하기 시작한 점을 한층 쉽게 이해할 수 있다.

무엇보다 현금창출력을 가리키는 EBITDA 상승세에서 오스템임플란트의 약진이 잘 나타난다. 2023년말 기준 오스템임플란트의 EBITDA는 2810억원이다. 2023년말 기준으로 놓고 보면 오스템임플란트의 EBITDA는 스트라우만의 30% 수준이다. 그러나 2018년만해도 오스템임플란트의 EBITDA는 스트라우만의 10 분의 1에 불과했다.

앞서 매출 격차도 상당한 점을 고려하면 '이익률' 측면에선 오스템임플란트가 오히려 스트라우만보다 우위에 있는 셈이다. 적어도 수익의 '질'로 놓고 볼 때 직전 5년 간 덴츠플라이의 영업이익률은 음전과 턴어라운드를 거듭하며 큰 부침을 보였다.

◇'답은 해외에 있다' 볼트온 포함한 다양한 벌크업 전략 궁리

오스템임플란트는 2022년 이후부턴 부가가치가 높은 해외 시장 개척에 주력하고 있다. 특히 글로벌 주자들과 대비하면 업력도 짧고 체급과 인지도 모두 열위한 점을 고려해 적극적인 해외 진출을 통해 스트라우만과의 EBITDA 괴리를 좁히는 데 주력할 것으로 전망된다.

스트라우만은 70년이 넘는 업력으로 업계 1위를 유지하고 있다. 2023년 스트라우만의 매출액은 한화로 3조원, 전체 시장의 약 30%를 점유했다. 1998년부터 스위스 증권거래소(SWX) 상장 후 역성장한 사례는 미증유의 사태였던 코로나19 팬데믹이 터졌던 2020년이 유일했다.

오스템임플란트가 업계 1위 스트라우만을 넘으려면 해외사업을 위한 적극적인 '볼트온' 전략이 필수다. 올해 상반기엔 브라질 현지 기업을 인수합병(M&A)했는데 또 다른 기업 인수전에 참여했다는 정보 또한 시장 곳곳에서 흘러나온다.

무엇보다 오스템임플란트가 대규모 M&A를 소화할 체력 그리고 의향이 함께 있는 점에 시장은 주목한다. 또 도중에 오스템임플란트 최대주주가 사모펀드(PE)로 바뀌었지만 이런 기조는 달라지지 않은 것으로 보인다.

오스템임플란트 관계자는 "최대주주가 변경되기 전 여러 이슈가 혼재해 있었고 기업의 진면목을 가린 점이 없지 않았다"며 "해외를 중심으로 한 사업 확장 기조는 지금도 계속되고 있고 앞으로의 성장세에 주목해 달라"고 말했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >