HL홀딩스가 3년만에 공모채 발행에 나선다. 올 상반기부터 발행 시점을 조율한 끝에 오는 9월 발행을 목표로 절차를 밟는다. 조율 과정이 다소 지연된 게 오히려 호재로 작용했다. 금리 하락 국면으로 불과 3개월여만에 HL홀딩스의 민평금리가 50bp가량 낮아졌다.

은행 차입 위주의 조달 구조로 이자비용 고심이 크던 HL홀딩스엔 반가운 소식이다. 그간 시장성 조달을 멈추고 은행 차입만을 진행했는데, 이자율이 5%선을 넘나들었다. 게다가 주력 자회사인 HL만도의 실적 개선 기대감이 커지면서 흥행 요건도 갖췄단 평을 받는다.

◇3년만 복귀전, 9월 발행 목표…은행 차입 집중, 이자비용 압박

12일 투자은행(IB) 업계에 따르면 HL홀딩스는 오는 9월 공모채 발행을 목표로 막바지 절차를 밟고 있다. 만기구조(Trache)는 단기물로 구성 중이며, 총 800억원을 모집액으로 설정했다. 수요예측 결과에 따라 증액 발행 가능성도 열어뒀다.

HL홀딩스는 약 3년여만에 공모채 발행에 나선다. 앞서 2021년 2월 3년물과 5년물로 나눠 총 1500억원을 발행한 이후 더이상 시장을 찾지 않았다. 매년 시장을 찾는 정기 이슈어였으나 전략을 선회했다. 당초 5~6월 발행 계획도 점쳐졌으나 결국 9월 발행을 진행하게 됐다.

이시기 등급금리가 무려 50bp가량이 하락했다. HL홀딩스의 3년물 개별 민평금리는 5월말 기준 4.6%대였으나 현 시점 기준 4.06%로 집계됐다. 매력적인 금리 수준이 형성되면서 오히려 HL홀딩스에겐 긍정적인 시장에 해당했다.

출처: HL홀딩스 분기보고서

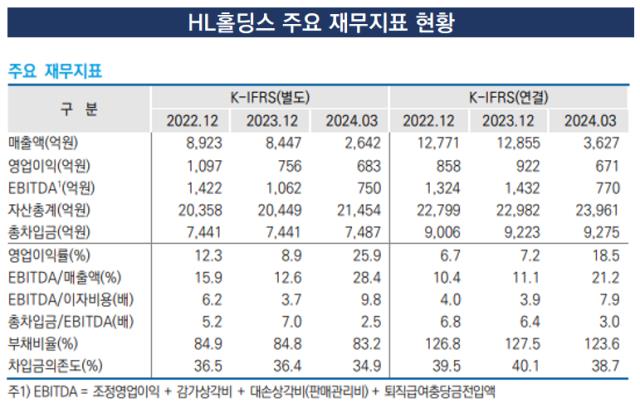

그간 HL홀딩스는 시장성 조달 대신 은행차입에 의존해왔다. 장단기차입금 중 은행 차입이 높은 비중을 차지하는 모습을 보였다. 별도 기준 단기성차입금과 장기성차입금은 각각 3516억원, 3971억원으로 집계됐다.

결국 이자비용이 발목을 잡을 수밖에 없는 구조다. 단기차입금 금리는 4.4~5.35%였으며, 장기차입금 금리는 2.6~5.6%대로 집계됐다. 공모채로 발행에 나설 경우 금리 스프레드 절감 효과가 상당할 것으로 전망된다.

IB 업계 관계자는 "금리 스프레드가 안정화하고 있는 지금, 은행 차입 비중이 높던 HL홀딩스의 입장에선 금리 절감 효과가 클 것으로 내다봤다"며 "HL그룹의 지주사로서 안정적인 모집이 가능할 전망"이라고 밝혔다.

출처: KIS자산평가

◇등급금리 대비 낮은 민평금리…'주력 계열사' 만도 실적 개선도 '호재'

HL홀딩스의 개별민평금리가 등급금리보다 소폭 낮게 집계된 점도 발행 유인에 속한다. KIS자산평가에 따르면 'A0, 안정적'의 등급을 보유한 HL홀딩스의 9일 기준 3년물 개별민평금리는 4.062%로 등급금리(4.097%)보다 낮다. 수요예측에서 붙일 가산 금리를 고려해도 은행 차입보단 금리비용 절감 효과를 볼 수 있을 전망이다.

게다가 HL홀딩스의 경우 HL그룹의 대표적인 지주사로서 투자자 수요도 안정적인 편으로 분석된다. 마지막 발행인 2021년 발행 당시에도 모집액을 웃도는 수요를 모은 건 물론, 가산금리도 밴드 하단으로 확정지었다.

특히 핵심 자회사인 HL만도의 사업실적에 의존하는 편인데, 견조한 실적 흐름을 보이고 있다. HL만도는 올해 2분기 매출 2조1473억원, 영업이익 896억원을 달성했다. 이는 각각 전년 동기 대비 2.9%, 16.4% 증가한 수준이다. 올 하반기부터 본격적인 실적 개선이 전망된다는 평가를 받는다.

2023년 말 기준 HL만도가 그룹합산 자산의 68%, 매출의 75%를 차지하고 있다. 결국 HL만도는 그룹의 주력회사로서 전반의 신용도를 지지하고 있다. 이때 HL만도의 실적 개선 기대감은 그룹 전반에 영향을 줄 수 있다.

다만 지주사로서 지분투자나 사업양수도와 같은 영업 외 자금 수지의 변동성이 큰 편이다. 그럼에도 2024년 이후로는 대규모 투자를 지양하고 사업 연계성이 있는 스타트업 투자만 계획하고 있다. 이에 신용평가 업계에서는 향후 계열사 실적과 자금수지 변동성을 지켜보겠단 입장이다.

한국신용평가는 "주력 자회사인 HL만도와 HLD&I한라의 신인도가 전반적으로 제고됐다"면서도 "향후 실적 추이와 자금수지 변동성 등을 주요 모니터링 사항으로 보고 있다"고 밝혔다.

출처: 한국신용평가

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >