고부가 비중 늘린 국도화학, 영업익 '회복 국면'

[컨센서스 상회]중국·인도 가동률 올라…인도 에폭시 시장 '급성장' 기대

중견화학사 국도화학이 올해 2분기에 시장 전망치를 상회하는 영업이익을 거뒀다. 마진율이 높은 고부가 에폭시 수지 판매 비중을 늘린 덕분이다. 국도화학은 인도 에폭시 시장 성장에 기대를 걸고 있다.

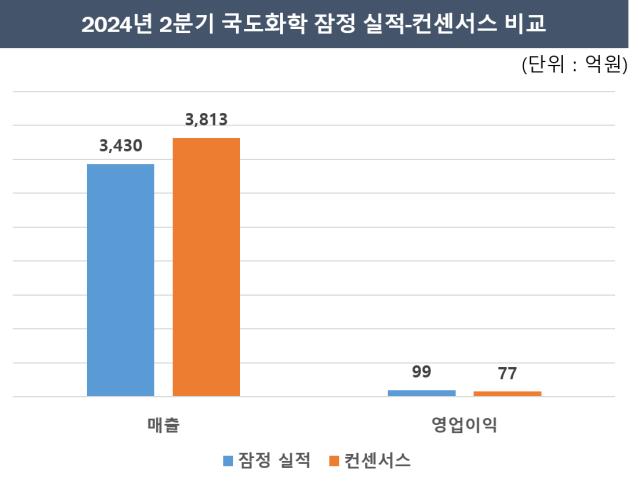

국도화학은 올해 2분기 연결기준 잠정 매출은 3430억원, 영업이익은 99억원을 기록했다고 19일 공시했다. 1년 전 대비 각각 1.1%, 22.8% 감소한 수치다.

증권가가 전망한 국도화학의 2분기 매출은 3813억원, 영업이익은 77억원이었다. 매출은 컨센서스를 하회했지만 영업이익은 전망치를 웃돌았다. 투자업계는 후자에 더 주목하고 있다. 작년 하반기부터 떨어지기 시작한 수익성이 반등해서다. 2분기 영업이익을 전분기와 비교하면 증가율이 471.1%에 달한다.

고부가 에폭시 수지 판매 비중의 증가가 실적 개선 요인으로 지목된다. 국도화학의 핵심사업은 에폭시 수지와 폴리올 수지 제품 생산·판매다. 에폭시 수지는 선박과 자동차, 컨테이너, 건축, 토목 등의 분야에서 페인트 원료로 사용되는 소재다. 폴리올 수지는 건축 단열재, 차량 내장재 등에 사용된다.

국도화학 매출의 90%를 차지하는 건 에폭시 수지다. 국도화학의 국내 에폭시 수지 시장점유율은 65%, 글로벌 시장 점유율은 18%로 시장 지위가 우수하다.

그러나 작년부터 중국의 경기 둔화와 중국·대만 경쟁 기업들의 저가 에폭시 수지 출하 경쟁 여파 등으로 실적이 떨어졌다. 에폭시 수지 최대 수요처인 중국의 경기 침체로 인한 수출 감소도 실적 저하에 영향을 줬다.

돌파구는 풍력 발전기 블레이드용 에폭시 수지 같은 고부가 제품 비중 확대였다. 이 제품은 범용 제품보다 판가는 10~15% 정도 높고 이익률은 5~10%가량 높은 것으로 알려졌다. 국도화학은 덴마크 풍력발전 터빈 기업 베스타스, 독일 지멘스 등에 풍력 블레이드용 에폭시 수지를 공급하고 있다. 국도화학의 지난해 고부가 에폭시 수지 매출 비중은 17%다. 올해 30%까지 비중을 확대하는 게 목표다.

중국과 인도 법인 가동률이 오른 점도 실적 개선 요인으로 평가된다. 인도는 지난 2월 향후 5년간 주택 2000만채 건설을 포함해 고속도로와 철도, 상업용 건물 등 인프라 투자 계획을 발표했다. 이에 따른 현지 에폭시 수지 생산 규모는 올해 172만톤에서 2029년 251만톤까지 늘어날 전망이다. 연평균 성장률은 7.9%다.

인도 기업들은 에폭시 수지의 대부분을 수입한다. 2023년 기준 수입액 1위 국가는 한국이었다. 국도화학이 인도를 전략적으로 중요하게 보는 이유다.

국도화학은 2021년부터 인도에서 에폭시 수지를 생산하고 있다. 생산능력은 연산 4만톤이다. 국도화학의 현지 시장점유율은 약 20%다. 국도화학은 점유율을 높이기 위해 올해와 내년에 걸쳐 증설에 나설 방침이다. 증설이 완료되면 생산능력은 10만톤까지 늘어난다. 국도화학 전체 에폭시 수지 생산능력의 11%가 인도에 집중된다.

국도화학은 올해 2분기 연결기준 잠정 매출은 3430억원, 영업이익은 99억원을 기록했다고 19일 공시했다. 1년 전 대비 각각 1.1%, 22.8% 감소한 수치다.

증권가가 전망한 국도화학의 2분기 매출은 3813억원, 영업이익은 77억원이었다. 매출은 컨센서스를 하회했지만 영업이익은 전망치를 웃돌았다. 투자업계는 후자에 더 주목하고 있다. 작년 하반기부터 떨어지기 시작한 수익성이 반등해서다. 2분기 영업이익을 전분기와 비교하면 증가율이 471.1%에 달한다.

고부가 에폭시 수지 판매 비중의 증가가 실적 개선 요인으로 지목된다. 국도화학의 핵심사업은 에폭시 수지와 폴리올 수지 제품 생산·판매다. 에폭시 수지는 선박과 자동차, 컨테이너, 건축, 토목 등의 분야에서 페인트 원료로 사용되는 소재다. 폴리올 수지는 건축 단열재, 차량 내장재 등에 사용된다.

국도화학 매출의 90%를 차지하는 건 에폭시 수지다. 국도화학의 국내 에폭시 수지 시장점유율은 65%, 글로벌 시장 점유율은 18%로 시장 지위가 우수하다.

그러나 작년부터 중국의 경기 둔화와 중국·대만 경쟁 기업들의 저가 에폭시 수지 출하 경쟁 여파 등으로 실적이 떨어졌다. 에폭시 수지 최대 수요처인 중국의 경기 침체로 인한 수출 감소도 실적 저하에 영향을 줬다.

돌파구는 풍력 발전기 블레이드용 에폭시 수지 같은 고부가 제품 비중 확대였다. 이 제품은 범용 제품보다 판가는 10~15% 정도 높고 이익률은 5~10%가량 높은 것으로 알려졌다. 국도화학은 덴마크 풍력발전 터빈 기업 베스타스, 독일 지멘스 등에 풍력 블레이드용 에폭시 수지를 공급하고 있다. 국도화학의 지난해 고부가 에폭시 수지 매출 비중은 17%다. 올해 30%까지 비중을 확대하는 게 목표다.

중국과 인도 법인 가동률이 오른 점도 실적 개선 요인으로 평가된다. 인도는 지난 2월 향후 5년간 주택 2000만채 건설을 포함해 고속도로와 철도, 상업용 건물 등 인프라 투자 계획을 발표했다. 이에 따른 현지 에폭시 수지 생산 규모는 올해 172만톤에서 2029년 251만톤까지 늘어날 전망이다. 연평균 성장률은 7.9%다.

인도 기업들은 에폭시 수지의 대부분을 수입한다. 2023년 기준 수입액 1위 국가는 한국이었다. 국도화학이 인도를 전략적으로 중요하게 보는 이유다.

국도화학은 2021년부터 인도에서 에폭시 수지를 생산하고 있다. 생산능력은 연산 4만톤이다. 국도화학의 현지 시장점유율은 약 20%다. 국도화학은 점유율을 높이기 위해 올해와 내년에 걸쳐 증설에 나설 방침이다. 증설이 완료되면 생산능력은 10만톤까지 늘어난다. 국도화학 전체 에폭시 수지 생산능력의 11%가 인도에 집중된다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >