국도화학, 수익성 회복 지연…높은 해상운임·해외법인 부진 탓

[컨센서스 상회]영업익 전년비 흑자전환…계절적 비수기 영향도

중견화학사 국도화학이 증권가 컨센서스를 상회하는 실적을 거뒀지만 시장으로부터 다소 아쉽다는 평가를 받았다. 해상운임 상승으로 비용이 크게 늘었고 중국과 인도 법인 성과가 부진한 탓에 수익성 회복 시간이 지체되고 있다는 분석이 나온다.

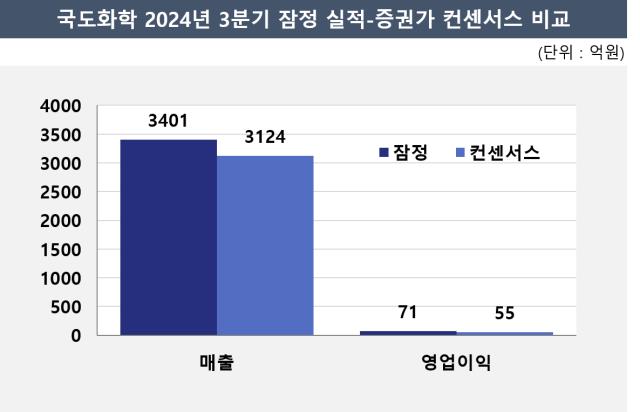

국도화학은 올 3분기 연결기준 잠정 매출 3401억원, 영업이익 71억원을 기록했다고 21일 공시했다. 매출은 1년 전보다 78% 늘었고 영업이익은 흑자전환했다. 이는 투자업계 전망을 소폭 상회한 수치다. 증권가가 내다본 국도화학의 3분기 매출과 영업이익은 각각 3124억원, 55억원이었다.

잠정 실적이 컨센서스를 상회했지만 시장은 다소 아쉽다는 반응이다. 실적 회복 속도가 아직 더뎌서다. 실제로 국도화학의 이번 실적을 직전 분기와 비교하면 매출은 0.8%, 영업이익은 27.9% 줄었다. 수익성 회복이 더딘 배경에는 해상운임 상승, 계절적(3분기) 비수기, 중국·대만 경쟁사 에폭시의 국내 유입 등이 손꼽힌다.

국도화학은 페인트 원료인 에폭시 수지로 매출의 90%를 거두고 있다. 그중 선박과 차량용 에폭시 수지 판매가 주력이다. 국도화학의 국내 에폭시 수지 시장점유율은 65%, 글로벌 시장 점유율은 18%로 시장 지위가 높다.

해상운임이 오르면 에폭시를 수출하는 국도화학의 운반·보관료가 함께 오른다. 실제로 코로나19 확산에 따른 공급망 차질로 해상운임이 급등한 2022년에 국도화학의 운반·보관료가 1년 전보다 3배 이상 뛰어오르기도 했다. 해상운임 수준을 보여주는 상하이컨테이너운임지수(SCFI)는 올 초 1000선을 오르내렸으나 지난 5월 말 3000선으로 크게 올랐다.

국내 법인은 고부가 제품 판매 확대로 성과가 양호했을 것으로 추정된다. 풍력 발전기 블레이드용 에폭시 수지 등이 대표적인 고부가 제품이다. 범용 제품보다 판가는 10~15% 정도 높고 이익률은 5~10%가량 높은 것으로 알려졌다. 국내 법인의 에폭시 수지 생산능력은 연산 67만톤이다. 반대로 중국 법인(연산 20만톤)은 현지 저가 물량 확대, 인도 법인(연산 4만톤)은 몬순 시기에 따른 공장 가동률 조정 등으로 실적이 부진했던 것으로 알려졌다.

다만 인도는 중장기적으로 에폭시 수지 매출 성장이 기대되는 지역이다. 도는 지난 2월 향후 5년간 주택 2000만채 건설을 포함해 고속도로와 철도, 상업용 건물 등 인프라 투자 계획을 발표했다. 이에 따른 현지 에폭시 수지 생산 규모는 올해 172만톤에서 2029년 251만톤까지 늘어날 전망이다. 연평균 성장률은 7.9%다.

인도 내 기업들은 에폭시 수지의 대부분을 수입하고 있어 국도화학 입장에선 '기회의 땅'으로 평가된다. 2023년 기준 수입액 1위 국가는 한국이었다. 국도화학의 현지 에폭시 수지 시장점유율은 약 20%다. 국도화학은 점유율을 높이기 위해 올해와 내년에 걸쳐 증설에 나설 방침이다. 증설이 완료되면 생산능력은 10만톤까지 늘어난다. 국도화학 전체 에폭시 수지 생산능력의 11%가 인도에 집중된다.

향후 5년간 주택 2000만채 건설을 포함해 고속도로와 철도, 상업용 건물 등 인프라 투자 계획을 발표했다. 이에 따른 현지 에폭시 수지 생산 규모는 올해 172만톤에서 2029년 251만톤까지 늘어날 전망이다. 연평균 성장률은 7.9%다.

국도화학은 올 3분기 연결기준 잠정 매출 3401억원, 영업이익 71억원을 기록했다고 21일 공시했다. 매출은 1년 전보다 78% 늘었고 영업이익은 흑자전환했다. 이는 투자업계 전망을 소폭 상회한 수치다. 증권가가 내다본 국도화학의 3분기 매출과 영업이익은 각각 3124억원, 55억원이었다.

잠정 실적이 컨센서스를 상회했지만 시장은 다소 아쉽다는 반응이다. 실적 회복 속도가 아직 더뎌서다. 실제로 국도화학의 이번 실적을 직전 분기와 비교하면 매출은 0.8%, 영업이익은 27.9% 줄었다. 수익성 회복이 더딘 배경에는 해상운임 상승, 계절적(3분기) 비수기, 중국·대만 경쟁사 에폭시의 국내 유입 등이 손꼽힌다.

국도화학은 페인트 원료인 에폭시 수지로 매출의 90%를 거두고 있다. 그중 선박과 차량용 에폭시 수지 판매가 주력이다. 국도화학의 국내 에폭시 수지 시장점유율은 65%, 글로벌 시장 점유율은 18%로 시장 지위가 높다.

해상운임이 오르면 에폭시를 수출하는 국도화학의 운반·보관료가 함께 오른다. 실제로 코로나19 확산에 따른 공급망 차질로 해상운임이 급등한 2022년에 국도화학의 운반·보관료가 1년 전보다 3배 이상 뛰어오르기도 했다. 해상운임 수준을 보여주는 상하이컨테이너운임지수(SCFI)는 올 초 1000선을 오르내렸으나 지난 5월 말 3000선으로 크게 올랐다.

국내 법인은 고부가 제품 판매 확대로 성과가 양호했을 것으로 추정된다. 풍력 발전기 블레이드용 에폭시 수지 등이 대표적인 고부가 제품이다. 범용 제품보다 판가는 10~15% 정도 높고 이익률은 5~10%가량 높은 것으로 알려졌다. 국내 법인의 에폭시 수지 생산능력은 연산 67만톤이다. 반대로 중국 법인(연산 20만톤)은 현지 저가 물량 확대, 인도 법인(연산 4만톤)은 몬순 시기에 따른 공장 가동률 조정 등으로 실적이 부진했던 것으로 알려졌다.

다만 인도는 중장기적으로 에폭시 수지 매출 성장이 기대되는 지역이다. 도는 지난 2월 향후 5년간 주택 2000만채 건설을 포함해 고속도로와 철도, 상업용 건물 등 인프라 투자 계획을 발표했다. 이에 따른 현지 에폭시 수지 생산 규모는 올해 172만톤에서 2029년 251만톤까지 늘어날 전망이다. 연평균 성장률은 7.9%다.

인도 내 기업들은 에폭시 수지의 대부분을 수입하고 있어 국도화학 입장에선 '기회의 땅'으로 평가된다. 2023년 기준 수입액 1위 국가는 한국이었다. 국도화학의 현지 에폭시 수지 시장점유율은 약 20%다. 국도화학은 점유율을 높이기 위해 올해와 내년에 걸쳐 증설에 나설 방침이다. 증설이 완료되면 생산능력은 10만톤까지 늘어난다. 국도화학 전체 에폭시 수지 생산능력의 11%가 인도에 집중된다.

향후 5년간 주택 2000만채 건설을 포함해 고속도로와 철도, 상업용 건물 등 인프라 투자 계획을 발표했다. 이에 따른 현지 에폭시 수지 생산 규모는 올해 172만톤에서 2029년 251만톤까지 늘어날 전망이다. 연평균 성장률은 7.9%다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사