3조원 매출과 1조원대 영업이익. 에스디바이오센서가 코로나19 팬데믹 당시 벌어들인 실적은 가히 폭발적이었다. 47.4%에 달하는 영업이익률과 함께 막대한 현금을 축적했고 이를 활용한 적극적인 투자에 나섰다.

메리디언 인수 등 M&A 외에도 공들인 분야는 바로 시설투자다. 3년간 국내외 생산법인을 중심으로 6000억원을 투입했다. 그러나 엔데믹 후 진단키트 수주가 줄면서 공장 가동률이 60% 안팎에 불과한 건 고민이다. 달라진 사업 전략 속 신제품 개발에 힘쓰고 있는 이유다.

◇늘어난 시설투자, 생산능력 대비 공장 가동률은 부진

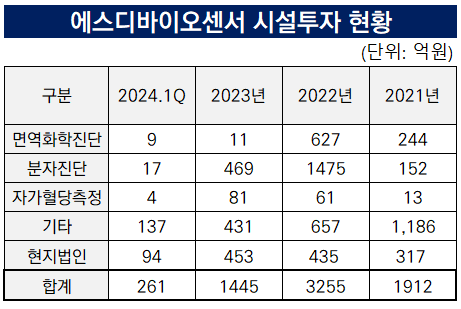

에스디바이오센서는 올해 1분기 238억원의 시설투자를 집행했다. 별도 기준 1분기 매출이 680억원이라는 점을 고려하면 35%에 달하는 상당한 규모다. 최근 3년간 6600억원 규모로 시설투자를 집행한 데 이어 올해도 투자를 지속하고 있다.

면역화학·분자진단, 자가혈당측정 등 주요 제품군의 생산역량을 늘리기 위한 게 주목적이다. 코로나19 이후 분자진단 사업 영역이 넓어지며 시설 투자를 확대했다. 2022년에는 증평 공장을 완공하며 한해에만 1475억원을 투입했다.

인도를 비롯한 해외 법인에서도 꾸준한 투자를 이어가고 있다. 핵심은 인도와 인도네시아 법인이다. 국내외 보유한 총 5곳의 공장 중 해외 공장은 인도법인(SD Biosensor Healthcare Pvt, Ltd.)과 인도네시아법인(PT. SD Biosensor Healthcare) 공장 두 곳이다.

에스디바이오센서의 강점인 해외 유통망을 활용하기 위해서는 글로벌 생산기지의 역할이 중요하다. 2012년 설립한 인도 법인을 중심으로 꾸준한 투자를 이어온 배경이다. 2021년 코스닥 상장과 함께 인도 공장의 대규모 증설을 추진했다.

당시 1만4000평 부지 면적 증설 계획과 함께 생산량을 6.5배 늘리겠다고 밝혔다. 전염병 발생이 잦은 인도 특성상 진단키트의 현지 수요도 충분하다고 판단했다. 이외에도 2019년 설립한 인도네시아 법인은 2022년부터 진단키트 공장을 짓고 가동을 시작했다.

팬데믹 기간 확보한 현금으로 인수한 여러 진단기기 유통사와 시너지를 낼 수 있는 지점이 바로 글로벌 생산기지 구축이다. 두 생산법인을 토대로 글로벌 매출도 상당수준 발생하고 있다. 작년 기준 매출의 88.6%는 해외에서 비롯됐다.

에스디바이오센서는 2022년 이탈리아 진단기기 유통사 리랩을 619억원, 독일 유통사 베스트비온을 161억원에 인수했다. 2023년에는 파마나 의료기기 유통업체 미래로를 114억원에 인수했고 미국 체외진단기업 메리디언을 약 2조원에 인수했다.

에스디바이오센서 관계자는 "국내 외에도 현지 로컬사이트를 확충하기 위한 계획"이라며 "검체에 대한 접근성이 용이하고 원자재 수급이 원활하며 노동력이 싼 지역으로 생산망을 확대하고 있다"고 말했다.

◇상장 후 첫 영업적자, 신제품 개발 등 사업 전략 골몰

에스디바이오센서는 작년 연결 기준 매출 6577억원, 영업손실 2481억원을 기록했다. 연간 당기순손실은 4679억원으로 상장 후 처음 적자전환했다. 코로나19 진단키트 매출이 급감하며 역성장을 면치 못했다.

앞서 확보한 해외 생산기지의 활용도를 높이는 게 관건이다. 에스디바이오센서가 보유한 공장 가동률은 작년 기준 57.1%에 불과하다. 시설투자가 지속되면서 자체 보유 공장의 생산능력은 매년 확대되고 있지만 아직 매출 성장으로 이어지지 못하고 있다.

출처=에스디바이오센서.

엔데믹 후 바뀐 사업전략에 따라 신제품 개발에 몰두하고 있는 배경이다. 대표적으로 분자진단 제품 STANDARD M10의 적응증 확대가 있다. 코로나19 검사 외에도 다양한 검사가 가능한 진단기기로 개발했다. 독감, RSV, HPV, 결핵 등 7종 신제품이 포함된다.

5월 유럽 CE IVD 등록이 완료된 데 이어 주요 국가에서 임상 및 등록을 진행 중이다. 미국 FDA, WHO EUL, 캐나다 Health Canada, 중국 CFDA 등 공략에 나섰다.

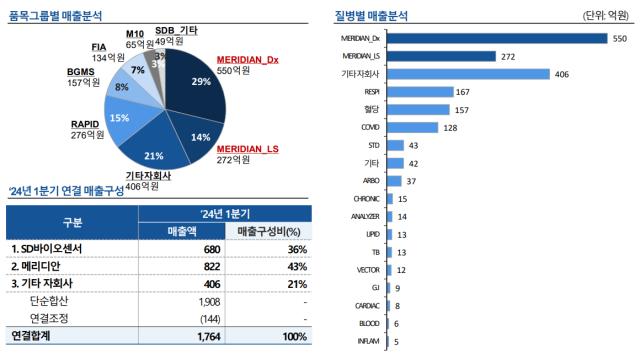

기존 강점 사업군인 자가혈당측정분야도 주목된다. 코로나19 이전인 2019년 전체 매출 730억원 중 389억원을 벌어들인 사업군이다. 그만큼 매출 의존도가 컸고 시장에 대한 이해도도 높았던 시장이다.

엔데믹에 접어들며 다시 자가혈당사업으로 시선이 향한다. 올해 1분기 실적 중 자가혈당측정기(BGMS) 매출은 157억원으로 코로나19 관련 매출 128억원을 뛰어넘었다. 주력 제품에는 SD CodeFree, STANDARD Mentor, STANDARD GlucoNavii 등이 있다.

기존 제품 외에도 연속혈당측정기(CGM) 개발에 몰두하고 있다. CGM은 피부에 센서를 부착해 채혈 통증 없이 체내 연속적 혈당 변화를 측정할 수 있는 기기다. 2021년 9월에는 CGM 기업 유엑스엔에 400억원을 투자해 지분 22%를 확보했다.

에스디바이오센서 관계자는 "코로나19를 기점으로 분자진단 쪽 매출이 확대했다"며 "최근에는 CGM 등 신사업도 준비하고 있다"고 말했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >