3조 RCPS 보유한 KKR의 셈법은

KKR 동의권 보유 여부 핵심…RCPS 조건변경 요구 가능성

콜버그크래비스로버츠(KKR)는 SK E&S 자기자본의 약 절반에 해당하는 3조원이 넘는 상환전환우선주(RCPS)를 보유하고 있다. SK이노베이션에 SK E&S를 합병하는 데 KKR의 동의권 보유 여부가 핵심으로 부각된다. KKR이 반대하면 RCPS 상환에 현금이 소요되고 이에 다른 자산 매각이 불가피하다.

하지만 이렇게 되면 SK E&S의 현금창출력이 크게 줄어 SK이노베이션으로의 합병 의미가 퇴색된다. 결국 사모펀드 업계는 SK가 KKR이 원하는 수준으로 RCPS 조건을 수정할 것으로 보고 있다. 우선배당률을 높이거나 전환권 행사시기를 단축할 가능성이 거론된다.

◇KKR 대상 3조 RCPS 발행…자기자본 절반 해당

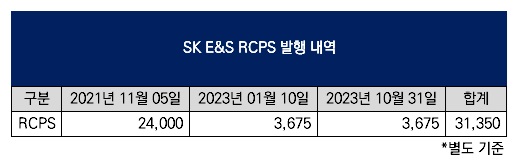

SK E&S는 2021년 11월 2조4000억원, 지난해 1월 3675억원과 10월 3675억원을 합산해 이 기간 3조1350억원에 이르는 RCPS를 발행했다. 2021년 1월 SK 투자1센터장 출신 추형욱 사장이 대표이사로 취임한 이후 △재생에너지 △수소에너지 △에너지솔루션 △저탄소LNG 등 4대 핵심사업으로의 포트폴리오 대전환을 위한 해외투자 재원을 확보하기 위해서였다.

이 RCPS를 전액 인수한 곳이 글로벌 사모펀드 운용사 KKR다. KKR의 아시아-태평양 인프라 전략에 기반해 인프라팀이 주도한 거래로 SK E&S의 신재생에너지 솔루션사업 다각화에서 수익 기회를 찾으려는 의도였다.

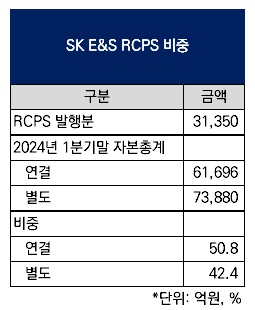

이 RCPS가 SK E&S 재무상황에 미치는 영향력은 상당하다. 이 RCPS는 상환권을 발행사인 SK E&S만 가지고 인수자인 KKR은 상환을 요구할 권리가 없기 때문에 발행분 전량이 자본으로 인정됐다. SK E&S의 올해 1분기말 별도 기준 자본총계가 6조1696억원인데 이중 RCPS 발행분 비중이 절반(50.8%)에 이른다. 연결 기준 자본총계(7조3880억원)로 봐도 42.4%나 된다. 하지만 RCPS로 자기자본을 끌어올린 덕분에 SK E&S 연결 기준 부채비율이 161.5%로 비교적 양호한 재무건전성을 유지하는 핵심 계기가 됐다.

◇KKR '동의권' 보유 여부가 핵심…반대시 상환 현금소요·자산매각 불가피

하지만 SK그룹이 SK온 자금조달을 위해 SK이노베이션에 SK E&S를 합병할 계획을 유력하게 고민하면서 RCPS 보유자인 KKR의 셈법이 주요 변수로 떠오를 전망이다. 사모펀드 업계의 의견을 종합해보면 KKR은 주요 재무적투자자(FI)로서 합병에 대한 동의권을 보유하고 있을 확률이 높다.

이 RCPS에는 표면적으로는 KKR에 상환권이 없다. 하지만 합병 등 기업가치에 중대한 영향을 미치는 이벤트가 발생할 경우에 한정해 인수자(KKR)가 상환을 요구할 수 있는 권리(풋옵션)를 주주간계약 등으로 삽입해놓는 경우가 일반적이다. 사모펀드 업계에 따르면 동의권은 단순 조건부 풋옵션보다 강력한 권리다. SK E&S 보통주의 90%를 보유한 SK가 SK E&S를 SK이노베이션에 합병시키고 싶어도 KKR이 동의하지 않으면 합병이 불가능하다는 의미다.

사모펀드 업계 관계자는 "KKR의 투자액이 3조원이 넘는 만큼 (합병에 대한) 동의권을 가지고 있을 확률이 높다"며 "먼저 FI와 충분히 의사소통하고 동의를 얻는 경우가 일반적이지만 향후 합병비율을 보고 SK이노베이션으로의 합병이 리스크를 높이거나 기대수익을 줄일 것으로 생각하면 합병에 반대할 여지도 있다"고 말했다.

KKR이 SK이노베이션으로의 합병을 반대할 유인은 충분하다. 인프라 투자 특성상 KKR은 애초 SK E&S의 도시가스 공급사업에서의 안정적인 현금창출력을 보고 투자한 것으로 알려졌다. RCPS가 기본적으로 우선주 형태인 만큼 배당수익원으로서의 가치를 높게 봤다는 의미다. 하지만 SK이노베이션으로 합병되면 SK온 자금조달 책임에 노출된다.

도시가스 공급사업에서 창출되는 현금이 SK온 유상증자에 쓰이더라도 SK온으로부터 창출되는 현금이 합병 전과 동일한 수준으로 RCPS에 배당된다면 KKR로서도 기대수익이 유지돼 합병에 반대할 이유가 적다. 하지만 SK온은 여전히 영업적자를 내고 있고 적어도 내년까지는 영업활동현금흐름을 웃도는 자본적지출(CAPEX)이 소요될 것으로 보는 시각이 많다.

KKR이 합병에 반대할 경우 SK E&S는 RCPS를 상환해야 한다. SK E&S는 올해 1분기말 연결 기준 3조2465억원, 별도 기준으로는 6282억원의 현금성자산을 보유하고 있다. 3조1350억원에 이르는 RCPS를 상환하기에는 무리가 있다. 이 때문에 자산 매각을 동반해야 할 가능성이 크다. 도시가스 공급 자회사나 LNG 발전 자회사의 지분을 내놓는 시나리오가 유력하다. KKR로서는 이들 자회사 지분을 패키지딜로 매각해 엑시트하는 방법이 있다.

하지만 SK E&S의 현금성자산이 빠져나가고 핵심 자산까지 포기할 경우 SK이노베이션에 SK E&S를 합병하는 의미가 없어진다. SK E&S의 이익창출력이 줄어들면 SK온 자금조달에 기여할 여력도 줄어들기 때문이다. KKR로서도 SK그룹과의 우호적인 관계 지속을 고려하면 당장 상환을 요구할 유인은 적다는 의견도 있다.

◇RCPS 조건 변경 요구 가능성…우선배당률 상향·전환권 행사시기 단축 거론

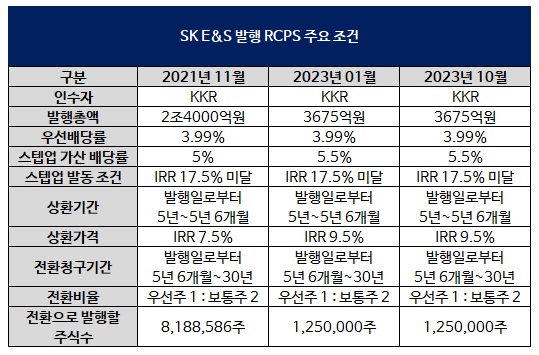

사모펀드 업계에서는 KKR이 SK이노베이션과의 합병에 동의하되 RCPS 조건을 변경할 가능성을 높게 보고 있다. RCPS 발행분 전량에 매겨진 우선배당률은 3.99%인데 이를 높여잡는 것이다. SK E&S는 우선주 배당금으로만 2021년과 2022년 각각 958억원, 지난해 1397억원을 지출했다. 우선배당률이 높아지면 우선주 배당금 지출도 현재보다 커진다.

보통주로의 전환권 행사 시기를 앞당길 가능성도 있다. SK이노베이션은 상장사이므로 KKR로서는 엑시트 길이 열리는 장점은 있다. 현재 조건대로라면 RCPS 발행일로부터 5년 6개월부터 전환권 행사가 가능해 먼저 2021년 11월 발행분(2조4000억원)에 대해 2027년 5월 전환권 행사가 가능해진다. RCPS 전환비율이 우선주 1주당 보통주 2주인 만큼 전환시 SK의 지배력 약화를 배제할 수 없기 때문에 전환권 행사 시기를 앞당기는 것만으로도 상환을 압박할 수 있다.

상환가격을 높일 여지도 있다. 현재 조건에 따르면 RCPS 발행일로부터 5년부터 5년 6개월까지 6개월간 2021년 발행분은 내부수익률(IRR) 7.5%를, 지난해 발행분(합산 7350억원)은 IRR 9.5%를 각각 상환가격으로 상환할 수 있다.

사모펀드 업계 관계자는 "KKR로서는 리스크가 더 커지면 안되고 불가피하게 커진다면 그에 상응에 기대수익을 더 늘리려고 할 것"이라며 "SK가 KKR의 동의를 끌어내려면 반대급부로 KKR이 원하는 수준의 조건을 맞춰줘야 할 것"이라고 말했다.

하지만 이렇게 되면 SK E&S의 현금창출력이 크게 줄어 SK이노베이션으로의 합병 의미가 퇴색된다. 결국 사모펀드 업계는 SK가 KKR이 원하는 수준으로 RCPS 조건을 수정할 것으로 보고 있다. 우선배당률을 높이거나 전환권 행사시기를 단축할 가능성이 거론된다.

◇KKR 대상 3조 RCPS 발행…자기자본 절반 해당

SK E&S는 2021년 11월 2조4000억원, 지난해 1월 3675억원과 10월 3675억원을 합산해 이 기간 3조1350억원에 이르는 RCPS를 발행했다. 2021년 1월 SK 투자1센터장 출신 추형욱 사장이 대표이사로 취임한 이후 △재생에너지 △수소에너지 △에너지솔루션 △저탄소LNG 등 4대 핵심사업으로의 포트폴리오 대전환을 위한 해외투자 재원을 확보하기 위해서였다.

이 RCPS를 전액 인수한 곳이 글로벌 사모펀드 운용사 KKR다. KKR의 아시아-태평양 인프라 전략에 기반해 인프라팀이 주도한 거래로 SK E&S의 신재생에너지 솔루션사업 다각화에서 수익 기회를 찾으려는 의도였다.

이 RCPS가 SK E&S 재무상황에 미치는 영향력은 상당하다. 이 RCPS는 상환권을 발행사인 SK E&S만 가지고 인수자인 KKR은 상환을 요구할 권리가 없기 때문에 발행분 전량이 자본으로 인정됐다. SK E&S의 올해 1분기말 별도 기준 자본총계가 6조1696억원인데 이중 RCPS 발행분 비중이 절반(50.8%)에 이른다. 연결 기준 자본총계(7조3880억원)로 봐도 42.4%나 된다. 하지만 RCPS로 자기자본을 끌어올린 덕분에 SK E&S 연결 기준 부채비율이 161.5%로 비교적 양호한 재무건전성을 유지하는 핵심 계기가 됐다.

◇KKR '동의권' 보유 여부가 핵심…반대시 상환 현금소요·자산매각 불가피

하지만 SK그룹이 SK온 자금조달을 위해 SK이노베이션에 SK E&S를 합병할 계획을 유력하게 고민하면서 RCPS 보유자인 KKR의 셈법이 주요 변수로 떠오를 전망이다. 사모펀드 업계의 의견을 종합해보면 KKR은 주요 재무적투자자(FI)로서 합병에 대한 동의권을 보유하고 있을 확률이 높다.

이 RCPS에는 표면적으로는 KKR에 상환권이 없다. 하지만 합병 등 기업가치에 중대한 영향을 미치는 이벤트가 발생할 경우에 한정해 인수자(KKR)가 상환을 요구할 수 있는 권리(풋옵션)를 주주간계약 등으로 삽입해놓는 경우가 일반적이다. 사모펀드 업계에 따르면 동의권은 단순 조건부 풋옵션보다 강력한 권리다. SK E&S 보통주의 90%를 보유한 SK가 SK E&S를 SK이노베이션에 합병시키고 싶어도 KKR이 동의하지 않으면 합병이 불가능하다는 의미다.

사모펀드 업계 관계자는 "KKR의 투자액이 3조원이 넘는 만큼 (합병에 대한) 동의권을 가지고 있을 확률이 높다"며 "먼저 FI와 충분히 의사소통하고 동의를 얻는 경우가 일반적이지만 향후 합병비율을 보고 SK이노베이션으로의 합병이 리스크를 높이거나 기대수익을 줄일 것으로 생각하면 합병에 반대할 여지도 있다"고 말했다.

KKR이 SK이노베이션으로의 합병을 반대할 유인은 충분하다. 인프라 투자 특성상 KKR은 애초 SK E&S의 도시가스 공급사업에서의 안정적인 현금창출력을 보고 투자한 것으로 알려졌다. RCPS가 기본적으로 우선주 형태인 만큼 배당수익원으로서의 가치를 높게 봤다는 의미다. 하지만 SK이노베이션으로 합병되면 SK온 자금조달 책임에 노출된다.

도시가스 공급사업에서 창출되는 현금이 SK온 유상증자에 쓰이더라도 SK온으로부터 창출되는 현금이 합병 전과 동일한 수준으로 RCPS에 배당된다면 KKR로서도 기대수익이 유지돼 합병에 반대할 이유가 적다. 하지만 SK온은 여전히 영업적자를 내고 있고 적어도 내년까지는 영업활동현금흐름을 웃도는 자본적지출(CAPEX)이 소요될 것으로 보는 시각이 많다.

KKR이 합병에 반대할 경우 SK E&S는 RCPS를 상환해야 한다. SK E&S는 올해 1분기말 연결 기준 3조2465억원, 별도 기준으로는 6282억원의 현금성자산을 보유하고 있다. 3조1350억원에 이르는 RCPS를 상환하기에는 무리가 있다. 이 때문에 자산 매각을 동반해야 할 가능성이 크다. 도시가스 공급 자회사나 LNG 발전 자회사의 지분을 내놓는 시나리오가 유력하다. KKR로서는 이들 자회사 지분을 패키지딜로 매각해 엑시트하는 방법이 있다.

하지만 SK E&S의 현금성자산이 빠져나가고 핵심 자산까지 포기할 경우 SK이노베이션에 SK E&S를 합병하는 의미가 없어진다. SK E&S의 이익창출력이 줄어들면 SK온 자금조달에 기여할 여력도 줄어들기 때문이다. KKR로서도 SK그룹과의 우호적인 관계 지속을 고려하면 당장 상환을 요구할 유인은 적다는 의견도 있다.

◇RCPS 조건 변경 요구 가능성…우선배당률 상향·전환권 행사시기 단축 거론

사모펀드 업계에서는 KKR이 SK이노베이션과의 합병에 동의하되 RCPS 조건을 변경할 가능성을 높게 보고 있다. RCPS 발행분 전량에 매겨진 우선배당률은 3.99%인데 이를 높여잡는 것이다. SK E&S는 우선주 배당금으로만 2021년과 2022년 각각 958억원, 지난해 1397억원을 지출했다. 우선배당률이 높아지면 우선주 배당금 지출도 현재보다 커진다.

보통주로의 전환권 행사 시기를 앞당길 가능성도 있다. SK이노베이션은 상장사이므로 KKR로서는 엑시트 길이 열리는 장점은 있다. 현재 조건대로라면 RCPS 발행일로부터 5년 6개월부터 전환권 행사가 가능해 먼저 2021년 11월 발행분(2조4000억원)에 대해 2027년 5월 전환권 행사가 가능해진다. RCPS 전환비율이 우선주 1주당 보통주 2주인 만큼 전환시 SK의 지배력 약화를 배제할 수 없기 때문에 전환권 행사 시기를 앞당기는 것만으로도 상환을 압박할 수 있다.

상환가격을 높일 여지도 있다. 현재 조건에 따르면 RCPS 발행일로부터 5년부터 5년 6개월까지 6개월간 2021년 발행분은 내부수익률(IRR) 7.5%를, 지난해 발행분(합산 7350억원)은 IRR 9.5%를 각각 상환가격으로 상환할 수 있다.

사모펀드 업계 관계자는 "KKR로서는 리스크가 더 커지면 안되고 불가피하게 커진다면 그에 상응에 기대수익을 더 늘리려고 할 것"이라며 "SK가 KKR의 동의를 끌어내려면 반대급부로 KKR이 원하는 수준의 조건을 맞춰줘야 할 것"이라고 말했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사