휴젤의 비상장 자회사 아크로스가 연말까지 500억원 규모의 공개매수를 추진한다. 매입 물량은 전체 발행물량의 약 13%로 휴젤의 보유분을 고려하면 공개매수가 마무리 되면 유통 물량은 사라지게 된다.

이번 공개매수와 함께 배당에 나서기 위한 정관 손질도 진행한다. 2021년 컨소시엄을 통해 휴젤을 품은 GS그룹의 아크로스 활용법에 이목이 쏠린다.

◇휴젤 외 주주 유통물량 공개매수에 '500억' 베팅

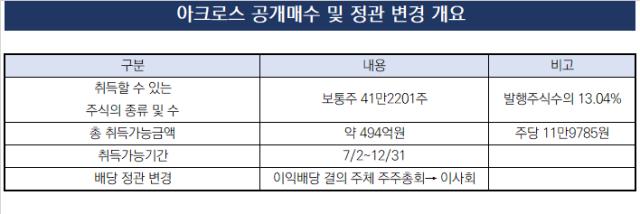

아크로스는 내달 2일 강원도 소재 춘천바이오산업진흥원에서 임시주주총회를 열고 보통주 41만2201주를 주당 11만9785원에 취득하는 자기주식 취득 건을 결의할 예정이다. 아크로스가 취득할 자기주식 규모는 전체 발행 주식의 13.04%다.

아크로스는 휴젤의 비상장 자회사다. 휴젤이 전체 발행주식의 86.96%을 보유 중이다. 내달 2일 임시주주총회에서 해당 안건에 대한 승인이 되면 연말까지 공개매수가 진행된다. 아크로스가 사들일 물량과 휴젤 보유분을 합산하면 발행주식의 100%에 달한다.

이번 임시주주총회에선 배당을 위한 결의 주체를 이번 주주총회가 아닌 이사회로 조정한다. 아크로스는 아직 배당을 진행한 사례가 없다. 그러나 최근 수익 추이, 이익잉여금 등을 고려할 때 충분한 여력을 확보했다. 2023년 900억원의 매출액을 냈고 2300억원의 현금성자산을 보유 중이었다.

아크로스가 모회사인 휴젤 보유지분을 제외한 잔여 물량 전체를 자기주식 형태로 사들이는 점은 여러 의미를 내포한다. 이는 비상장 시장에서조차 유통물량이 아예 사라지게 된다. 더불어 아크로스가 이사회 등을 거쳐 자기주식 소각을 결정할 경우 곧바로 휴젤의 완전자회사, GS의 손자회사가 된다는 뜻이다.

◇휴젤 완전자회사 가능성, '유니콘 입성' 전략도 가능

아크로스가 시장 유통물량을 소거하려는 배경으론 기업공개(IPO) 등을 통한 새로운 밸류업 전략을 꾸리기 위한 점이 꼽힌다. 아크로스는 GS에 인수되기 전인 2016년부터 IPO를 타진하다가 관련 계획을 잠정 보류한 상태다. 다만 당시와 대비하면 전혀 다른 기업으로 보일만큼 급성장했다.

2020년 490억원의 매출 볼륨은 3년 사이 약 2배인 900억원으로 뛰었다. 2023년 650억원의 상각전영업이익(EBITDA)을 기록했다. 영업이익률은 70%를 웃돈다. 인수직전 연도인 2020년 EBITDA는 2023년의 절반인 326억원이다.

필러 사업이 날로 호조를 보인 결과다. 세부적으로 히알루론산(Hyaluronic acid, HA) 필러 사업이 매출 대부분을 차지한다. 모회사인 휴젤을 통한 독점 공급으로 '더채움(THE CHAEUM)' 제품군을 국내에서 판매 중이다. 해외 사업도 진행 중이다. 휴젤을 통한 '더말렉스(DERMALAX)' 제품군과 해외 대리점 판매, OEM 방식을 통한 직접 판매도 한다.

아직 비상장 단계지만 매출 추이와 기업가치를 고려할 때 IPO에 나서면 유니콘 상장으로 코스닥에 입성할 외연을 갖췄다. 유니콘 상장을 위해 갖춰야 할 최소 요건 가운데 하나는 기업가치가 5000억원을 넘는 것이다. 공개매수 가격을 통해 추정한 아크로스의 기업가치는 약 3800억원이다.

IPO를 위해서면 최대주주의 지분 보유 비율이 전체 발행주식의 4분의 3 미만이어야 하는 점도 주목할 사안이다. 아크로스가 공개매수로 확보한 물량의 전량 소거를 결정해 신주 발행을 제한하고 전량 구주 매출을 타진하는 IPO 시나리오도 가정할 수 있다. 휴젤로선 아크로스 보유 물량의 최소 25%를 IPO를 통해 현금화할 수 있다는 뜻이다.

휴젤 관계자는 "아크로스의 향후 계획은 아직 정해진 것이 없지만 휴젤의 보툴리눔톡신 사업과 함께 에스테틱 경쟁력을 지탱하는 한 축을 맡고 있다"고 말했다.

이번 공개매수와 함께 배당에 나서기 위한 정관 손질도 진행한다. 2021년 컨소시엄을 통해 휴젤을 품은 GS그룹의 아크로스 활용법에 이목이 쏠린다.

◇휴젤 외 주주 유통물량 공개매수에 '500억' 베팅

아크로스는 내달 2일 강원도 소재 춘천바이오산업진흥원에서 임시주주총회를 열고 보통주 41만2201주를 주당 11만9785원에 취득하는 자기주식 취득 건을 결의할 예정이다. 아크로스가 취득할 자기주식 규모는 전체 발행 주식의 13.04%다.

아크로스는 휴젤의 비상장 자회사다. 휴젤이 전체 발행주식의 86.96%을 보유 중이다. 내달 2일 임시주주총회에서 해당 안건에 대한 승인이 되면 연말까지 공개매수가 진행된다. 아크로스가 사들일 물량과 휴젤 보유분을 합산하면 발행주식의 100%에 달한다.

이번 임시주주총회에선 배당을 위한 결의 주체를 이번 주주총회가 아닌 이사회로 조정한다. 아크로스는 아직 배당을 진행한 사례가 없다. 그러나 최근 수익 추이, 이익잉여금 등을 고려할 때 충분한 여력을 확보했다. 2023년 900억원의 매출액을 냈고 2300억원의 현금성자산을 보유 중이었다.

아크로스가 모회사인 휴젤 보유지분을 제외한 잔여 물량 전체를 자기주식 형태로 사들이는 점은 여러 의미를 내포한다. 이는 비상장 시장에서조차 유통물량이 아예 사라지게 된다. 더불어 아크로스가 이사회 등을 거쳐 자기주식 소각을 결정할 경우 곧바로 휴젤의 완전자회사, GS의 손자회사가 된다는 뜻이다.

◇휴젤 완전자회사 가능성, '유니콘 입성' 전략도 가능

아크로스가 시장 유통물량을 소거하려는 배경으론 기업공개(IPO) 등을 통한 새로운 밸류업 전략을 꾸리기 위한 점이 꼽힌다. 아크로스는 GS에 인수되기 전인 2016년부터 IPO를 타진하다가 관련 계획을 잠정 보류한 상태다. 다만 당시와 대비하면 전혀 다른 기업으로 보일만큼 급성장했다.

2020년 490억원의 매출 볼륨은 3년 사이 약 2배인 900억원으로 뛰었다. 2023년 650억원의 상각전영업이익(EBITDA)을 기록했다. 영업이익률은 70%를 웃돈다. 인수직전 연도인 2020년 EBITDA는 2023년의 절반인 326억원이다.

필러 사업이 날로 호조를 보인 결과다. 세부적으로 히알루론산(Hyaluronic acid, HA) 필러 사업이 매출 대부분을 차지한다. 모회사인 휴젤을 통한 독점 공급으로 '더채움(THE CHAEUM)' 제품군을 국내에서 판매 중이다. 해외 사업도 진행 중이다. 휴젤을 통한 '더말렉스(DERMALAX)' 제품군과 해외 대리점 판매, OEM 방식을 통한 직접 판매도 한다.

아직 비상장 단계지만 매출 추이와 기업가치를 고려할 때 IPO에 나서면 유니콘 상장으로 코스닥에 입성할 외연을 갖췄다. 유니콘 상장을 위해 갖춰야 할 최소 요건 가운데 하나는 기업가치가 5000억원을 넘는 것이다. 공개매수 가격을 통해 추정한 아크로스의 기업가치는 약 3800억원이다.

IPO를 위해서면 최대주주의 지분 보유 비율이 전체 발행주식의 4분의 3 미만이어야 하는 점도 주목할 사안이다. 아크로스가 공개매수로 확보한 물량의 전량 소거를 결정해 신주 발행을 제한하고 전량 구주 매출을 타진하는 IPO 시나리오도 가정할 수 있다. 휴젤로선 아크로스 보유 물량의 최소 25%를 IPO를 통해 현금화할 수 있다는 뜻이다.

휴젤 관계자는 "아크로스의 향후 계획은 아직 정해진 것이 없지만 휴젤의 보툴리눔톡신 사업과 함께 에스테틱 경쟁력을 지탱하는 한 축을 맡고 있다"고 말했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >