바이오도 통한 '차석용 매직' 휴젤, 7년만에 51% 영업이익률

3분기 매출액 1051억 ‘역대 최대’…미국향 선적으로 톡신 매출 41%↑

유통업계 신화로 불리는 ‘차석용 매직’이 바이오업계서도 증명됐다. 차석용 휴젤 회장이 취임한지 2년차인 올해 매분기 역대급 실적을 갱신하고 있다. 7월과 9월 보툴리눔 톡신 ‘레티보’의 미국향 선적으로 3분기 실적은 또 한 번 최대치를 찍었다. 분기 영업이익률은 창사 이래 처음으로 50%를 넘었다.

내년은 더 좋을 것이라는 게 업계 시각이다. 미국 파트너사와 협업을 통해 연내 레티보를 공식 출시할 것으로 예상되기 때문이다. 휴젤이 내년 톡신으로만 연간 2500억원의 매출을 올릴 것이란 관측이 제기된다. 미국 사업의 걸림돌이었던 소송 리스크도 해소되면서 이 같은 전망에 힘이 실린다.

◇3분기 매출액 1000억 돌파, 미국향 톡신 매출 확대 영향

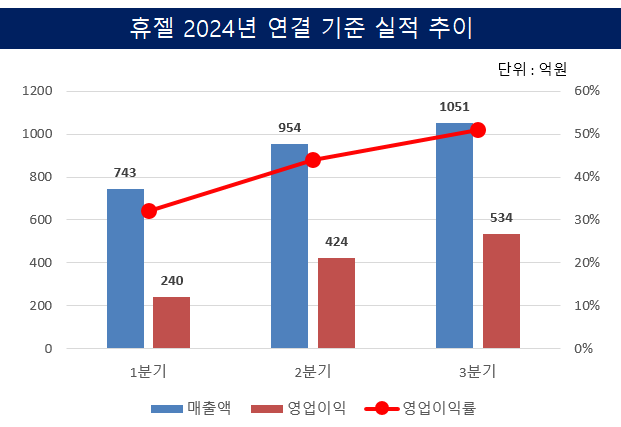

휴젤은 올해 3분기 연결기준 매출액 1051억원, 영업이익 534억원을 기록했다고 6일 공시했다. 매출액은 전년 동기 대비 23.9%, 영업이익은 54.5% 늘었다.

이번 분기 사상 처음으로 매출액 1000억원선과 영업이익 500억원선을 돌파했다. 역대급 실적이다.

괄목할 성과는 또 있다. 분기 영업이익률이다. 이번 분기 영업이익률은 50.8%로 집계됐다. 분기 영업이익률이 50% 선을 넘은 2017년 이후 7년만이다.

실적 확대 배경은 단연 보툴리눔 톡신 제제다. 톡신 분야는 이번 분기 647억원의 매출을 기록했다. 전년 대비 41% 늘어난 수치다.

7월과 9월 진행된 레티보(수출명) 미국향 선적이 주효했다. 이외 아시아 태평양, 국내 등 전체 시장 매출이 고루 증가하면서 이번 분기 톡신 매출은 전년 대비 73% 급성장했다.

코스메틱 등 다른 품목도 호실적을 뒷받침했다. 같은기간 코스메틱 분야 매출은 90억원으로 전년 동기 대비 37.4% 증가했다. 흡수성 봉합사 브랜드 ‘블루로즈’ 역시 성장세를 유지하며 이번 분기 봉합사 분야 매출은 같은 기간 37.9% 증가한 15억원을 기록했다.

하지만 톡신과 함께 효자 품목으로 꼽히던 필러 매출은 소폭 감소했다. 3분기 필러 매출액은 299억원으로 전년 동기 대비 4.4% 줄었다. 7월 필러 가격 인상 소식에 따라 2분기에 선주문이 몰린 역기저 효과라는 입장이다. 2분기 필러 매출은 365억원으로 전년 동기 대비 20% 급증한 바 있다.

◇내년 더 기대되는 이유는…소송 리스크 해소에 레티보 수익성↑

레티보 미국 판매가 본격적으로 이뤄질 내년부터는 더 좋은 실적이 기대된다. 휴젤은 연내 미국 파트너사 ‘베네브’와 함께 레티보 론칭을 준비 중이다. 이미 두 차례 물량이 미국으로 이동돼 론칭 이후 곧바로 판매가 개시된다.

업계는 내년 톡신 전체 매출을 2500억원 규모로 예상하고 있다. 미국 진출 효과로 성장폭을 크게 늘렸다. 미국 톡신 시장 규모는 지난해 6조3700억원 수준으로 이 중 5% 점유율만 확보하더라도 3000억원 이상의 매출을 올릴 수 있다. 현재 미국 시장 내 FDA 승인 톡신 제제가 레티보 포함 7개에 불과하기 때문에 실현 가능성은 꽤 높은 셈이다.

휴젤이 내년을 기대하는 이유는 또 있다. 메디톡스와의 국제무역위원회(ITC) 소송에서 승리한 것. 메디톡스의 연방항소순회법원(CAFC) 항소 가능성이 남아있지만 레티보의 연내 미국 출시 걸림돌은 되지 않을 것으로 보인다.

소송 리스크 해소는 휴젤 미국 톡신 사업의 수익성을 끌어올리는 중요한 지점이다. 우선 소송 비용 감소가 있다. 휴젤은 지난해 ITC 소송 비용으로만 100억원 이상 지출한 것으로 알려졌다.

레티보 수익 구조에도 긍정적 영향이 있다. 레티보 미국 매출은 휴젤이 미국 법인으로 레티보를 선적하는 만큼 인식되는 구조다. 만약 패소했을 경우 메디톡스에게 레티보 미국 매출에 따른 추가 로열티 지급 가능성이 있었다. 승소로 이 가능성이 해소되면서 휴젤은 매출 전체를 고스란히 수익으로 인식할 수 있게 됐다.

휴젤 관계자는 “소송 리스크가 해소되면서 수익성 개선 효과를 기대하고 있다”며 “내년부터 본격적으로 레티보 판매를 시작해 3년 내 미국 시장 점유율 10%를 달성할 수 있도록 파트너사 베네브와 함께 적극적인 영업마케팅 활동을 전개할 계획”이라고 말했다.

내년은 더 좋을 것이라는 게 업계 시각이다. 미국 파트너사와 협업을 통해 연내 레티보를 공식 출시할 것으로 예상되기 때문이다. 휴젤이 내년 톡신으로만 연간 2500억원의 매출을 올릴 것이란 관측이 제기된다. 미국 사업의 걸림돌이었던 소송 리스크도 해소되면서 이 같은 전망에 힘이 실린다.

◇3분기 매출액 1000억 돌파, 미국향 톡신 매출 확대 영향

휴젤은 올해 3분기 연결기준 매출액 1051억원, 영업이익 534억원을 기록했다고 6일 공시했다. 매출액은 전년 동기 대비 23.9%, 영업이익은 54.5% 늘었다.

이번 분기 사상 처음으로 매출액 1000억원선과 영업이익 500억원선을 돌파했다. 역대급 실적이다.

괄목할 성과는 또 있다. 분기 영업이익률이다. 이번 분기 영업이익률은 50.8%로 집계됐다. 분기 영업이익률이 50% 선을 넘은 2017년 이후 7년만이다.

실적 확대 배경은 단연 보툴리눔 톡신 제제다. 톡신 분야는 이번 분기 647억원의 매출을 기록했다. 전년 대비 41% 늘어난 수치다.

7월과 9월 진행된 레티보(수출명) 미국향 선적이 주효했다. 이외 아시아 태평양, 국내 등 전체 시장 매출이 고루 증가하면서 이번 분기 톡신 매출은 전년 대비 73% 급성장했다.

코스메틱 등 다른 품목도 호실적을 뒷받침했다. 같은기간 코스메틱 분야 매출은 90억원으로 전년 동기 대비 37.4% 증가했다. 흡수성 봉합사 브랜드 ‘블루로즈’ 역시 성장세를 유지하며 이번 분기 봉합사 분야 매출은 같은 기간 37.9% 증가한 15억원을 기록했다.

하지만 톡신과 함께 효자 품목으로 꼽히던 필러 매출은 소폭 감소했다. 3분기 필러 매출액은 299억원으로 전년 동기 대비 4.4% 줄었다. 7월 필러 가격 인상 소식에 따라 2분기에 선주문이 몰린 역기저 효과라는 입장이다. 2분기 필러 매출은 365억원으로 전년 동기 대비 20% 급증한 바 있다.

◇내년 더 기대되는 이유는…소송 리스크 해소에 레티보 수익성↑

레티보 미국 판매가 본격적으로 이뤄질 내년부터는 더 좋은 실적이 기대된다. 휴젤은 연내 미국 파트너사 ‘베네브’와 함께 레티보 론칭을 준비 중이다. 이미 두 차례 물량이 미국으로 이동돼 론칭 이후 곧바로 판매가 개시된다.

업계는 내년 톡신 전체 매출을 2500억원 규모로 예상하고 있다. 미국 진출 효과로 성장폭을 크게 늘렸다. 미국 톡신 시장 규모는 지난해 6조3700억원 수준으로 이 중 5% 점유율만 확보하더라도 3000억원 이상의 매출을 올릴 수 있다. 현재 미국 시장 내 FDA 승인 톡신 제제가 레티보 포함 7개에 불과하기 때문에 실현 가능성은 꽤 높은 셈이다.

휴젤이 내년을 기대하는 이유는 또 있다. 메디톡스와의 국제무역위원회(ITC) 소송에서 승리한 것. 메디톡스의 연방항소순회법원(CAFC) 항소 가능성이 남아있지만 레티보의 연내 미국 출시 걸림돌은 되지 않을 것으로 보인다.

소송 리스크 해소는 휴젤 미국 톡신 사업의 수익성을 끌어올리는 중요한 지점이다. 우선 소송 비용 감소가 있다. 휴젤은 지난해 ITC 소송 비용으로만 100억원 이상 지출한 것으로 알려졌다.

레티보 수익 구조에도 긍정적 영향이 있다. 레티보 미국 매출은 휴젤이 미국 법인으로 레티보를 선적하는 만큼 인식되는 구조다. 만약 패소했을 경우 메디톡스에게 레티보 미국 매출에 따른 추가 로열티 지급 가능성이 있었다. 승소로 이 가능성이 해소되면서 휴젤은 매출 전체를 고스란히 수익으로 인식할 수 있게 됐다.

휴젤 관계자는 “소송 리스크가 해소되면서 수익성 개선 효과를 기대하고 있다”며 “내년부터 본격적으로 레티보 판매를 시작해 3년 내 미국 시장 점유율 10%를 달성할 수 있도록 파트너사 베네브와 함께 적극적인 영업마케팅 활동을 전개할 계획”이라고 말했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사