삼양그룹, 버든트 인수금융 상환 방안은

삼양홀딩스 지급 보증으로 만기 장기화, SPC로 배당 지급할 현금창출력 보여줘야

편집자주

조달은 최고재무책임자(CFO) 업무의 꽃이다. 주주의 지원(자본)이나 양질의 빚(차입)을 얼마나 잘 끌어오느냐에 따라 기업 성장 속도가 달라질 수 있다. 특히 결과가 가시적으로 드러난다는 특징이 있다. 최적의 타이밍에 저렴한 비용으로 딜(Deal)을 성사시키는 것이 곧 실력이자 성과다. THE CFO는 우리 기업의 조달 전략과 성과, 이로 인한 사업·재무적 영향을 추적한다.

삼양그룹은 미국 스페셜티(고부가 가치) 케미컬 소재 제조 업체 버든트(Verdant Specialty Solutions) 인수대금을 대부분 차입금으로 치렀다. 지주사 삼양홀딩스가 공모채를 발행하고, 인수 주체인 특수 목적 법인(SPC)이 일으킨 인수금융에 지급 보증도 섰다. 삼양홀딩스는 계열사 배당 수익, SPC는 버든트 배당 수익으로 상환 재원을 만들어야 한다.

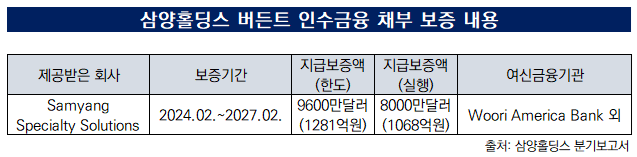

삼양홀딩스는 올 1분기 버든트 지분 100%를 보유한 SPC(Samyang Specialty Solutions)가 인수금융을 장기차입금으로 차환할 때 지급 보증을 제공했다. SPC가 지난해 12월 버든트를 인수할 때 우리은행 홍콩 지점에서 빌린 브릿지론(8000만달러) 만기는 지난 2월이었다. SPC는 브릿지론을 우리 아메리카 은행·우리은행 뉴욕 지점에서 장기차입금(8000만달러, 약 1068억원)으로 차환했다. 만기는 2027년 2월까지다.

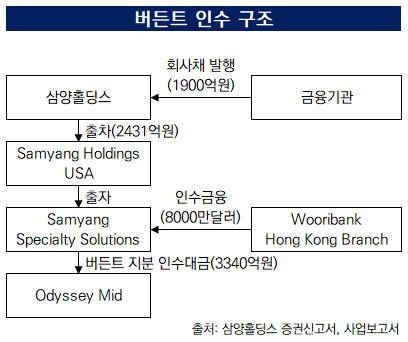

삼양그룹은 버든트 인수대금으로 총 3340억원을 썼다. 삼양홀딩스는 지난해 11월 93회 공모채를 발행해 조달한 1900억원을 모두 버든트 인수에 투입했다. 각각 2년물(500억원)과 3년물(1400억원)로 만기를 분산했다.

버든트 인수 주체는 삼양홀딩스 손자회사인 SPC다. 삼양홀딩스는 100% 자회사인 미국 소재 지주사(Samyang Holdings USA) 밑에 SPC를 세웠다. 삼양홀딩스는 공모채로 조성한 자금과 자기자금을 보태 미국 소재 지주사로 2431억원을 출자했다. 미국 소재 지주사는 삼양홀딩스 출자금을 가지고 SPC를 설립했다. 지난 1분기 말 SPC 자본총계는 2348억원, 부채총계는 1086억원이다.

삼양그룹은 화학 부문에서 계면활성제 사업 영역을 확장하기 위해 버든트를 인수했다. 2017년 삼양사가 폴리머·계면활성제(화장품·생활용품 원료) 제조사인 KCI 지분 44.2%(709억원)를 인수해 퍼스널 케어 소재 사업에 뛰어들었다. 버든트는 퍼스널 케어용 양쪽성 계면활성제와 오일·가스 등 산업용 비이온성 계면활성제를 생산한다. 양이온 계면활성제가 주력인 KCI 사업군과 겹치지 않는다.

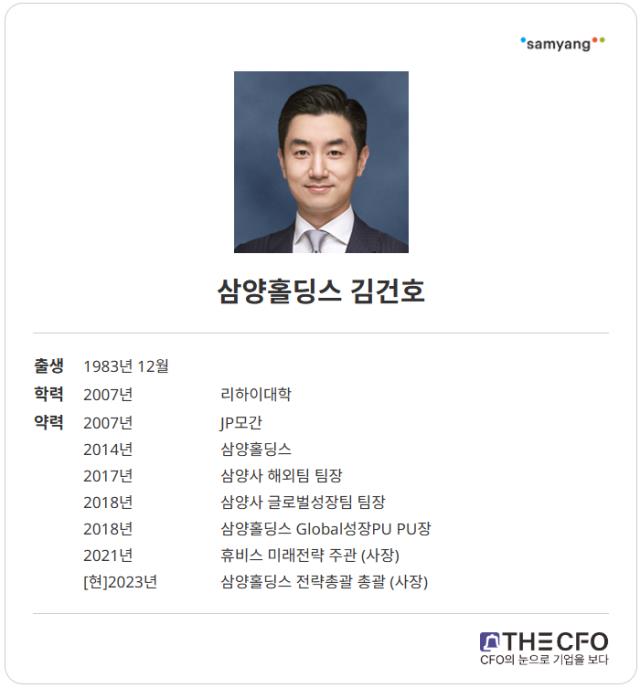

김건호 삼양홀딩스 전략총괄 겸 재경실장은 그룹 전체 유동성을 관리하며 버든트 인수 과정에서 늘어난 차입금 상환 전략을 세워야 한다. 김 총괄 산하에는 △삼양패키징 재무PU장(2015~2019년)을 지낸 윤석환 IC(Innovation Cexnter)장 겸 Global성장PU장 △삼양사 재경PU장(2022년~지난해)을 거친 김현미 재경기획PU장이 있다.

삼양홀딩스는 별도 기준으로 재무안정성이 양호한 수준이다. 지난 1분기 말 순차입금의존도는 0.56%(139억원)다. 계열사에서 올라오는 배당 수익을 자본 재분배와 차입금 상환 재원으로 쓰고 있다. 2022년과 지난해 잉여현금흐름(FCF)는 각각 1291억원, 169억원이다.

SPC도 버든트에서 배당을 수령해 인수금융 상환자금을 만들어야 한다. 한국기업평가는 버든트가 연간 2000억원대 매출액과 10% 내외 상각 전 영업이익(EBITDA)률을 기록할 것으로 추산했다. 삼양그룹도 버든트를 인수할 때 지난해 매출을 2억~3억달러(약 2700억~4200억원) EBITDA비율을 10~15% 수준으로 예상했다.

삼양그룹은 지난해 말을 버든트 취득일로 간주해 그해 손익 정보를 기재하지 않았다. 올 1분기 버든트가 거둔 매출은 649억원, 분기순이익은 20억원이다. 분기순이익률은 3.1%다.

버든트 현금 창출력에 기대 SPC가 인수금융을 만기에 전액 상환하기는 어려워 보인다. 과거 인수금융을 이용한 다른 계열사처럼 분할 상환과 차환을 병행해 차입 규모 점차 줄여가는 수순이 유력한 방안이다.

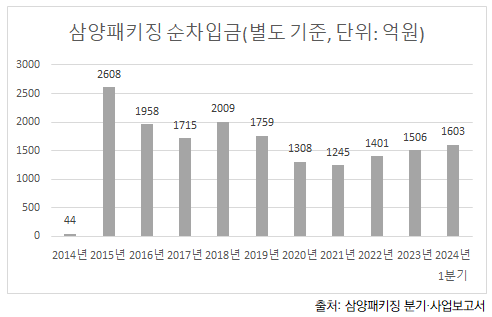

삼양패키징은 인수·합병(M&A) 뒤 늘어난 차입금을 FCF를 기반으로 줄였다. 2014년 효성에서 PET병·무균 충전 방식 음료 주문자 상표 부착 생산(OEM) 사업 부문 영업을 양수하고, 2015년 아셉시스글로벌을 합병하면서 인수금융(2700억원)을 승계해 차입금이 늘었다. 2015년 말 2608억원이었던 삼양패키징 별도 기준 순차입금은 지난 1분기 말 1603억원으로 1005억원 감소했다.

삼양홀딩스 관계자는 "SPC 인수금융 상환 전략은 버든트 배당 수익을 포함해 다양한 방법이 있을 수 있겠지만, 현재 구체적으로 결정된 사항은 없다"고 말했다.

삼양홀딩스는 올 1분기 버든트 지분 100%를 보유한 SPC(Samyang Specialty Solutions)가 인수금융을 장기차입금으로 차환할 때 지급 보증을 제공했다. SPC가 지난해 12월 버든트를 인수할 때 우리은행 홍콩 지점에서 빌린 브릿지론(8000만달러) 만기는 지난 2월이었다. SPC는 브릿지론을 우리 아메리카 은행·우리은행 뉴욕 지점에서 장기차입금(8000만달러, 약 1068억원)으로 차환했다. 만기는 2027년 2월까지다.

삼양그룹은 버든트 인수대금으로 총 3340억원을 썼다. 삼양홀딩스는 지난해 11월 93회 공모채를 발행해 조달한 1900억원을 모두 버든트 인수에 투입했다. 각각 2년물(500억원)과 3년물(1400억원)로 만기를 분산했다.

버든트 인수 주체는 삼양홀딩스 손자회사인 SPC다. 삼양홀딩스는 100% 자회사인 미국 소재 지주사(Samyang Holdings USA) 밑에 SPC를 세웠다. 삼양홀딩스는 공모채로 조성한 자금과 자기자금을 보태 미국 소재 지주사로 2431억원을 출자했다. 미국 소재 지주사는 삼양홀딩스 출자금을 가지고 SPC를 설립했다. 지난 1분기 말 SPC 자본총계는 2348억원, 부채총계는 1086억원이다.

삼양그룹은 화학 부문에서 계면활성제 사업 영역을 확장하기 위해 버든트를 인수했다. 2017년 삼양사가 폴리머·계면활성제(화장품·생활용품 원료) 제조사인 KCI 지분 44.2%(709억원)를 인수해 퍼스널 케어 소재 사업에 뛰어들었다. 버든트는 퍼스널 케어용 양쪽성 계면활성제와 오일·가스 등 산업용 비이온성 계면활성제를 생산한다. 양이온 계면활성제가 주력인 KCI 사업군과 겹치지 않는다.

김건호 삼양홀딩스 전략총괄 겸 재경실장은 그룹 전체 유동성을 관리하며 버든트 인수 과정에서 늘어난 차입금 상환 전략을 세워야 한다. 김 총괄 산하에는 △삼양패키징 재무PU장(2015~2019년)을 지낸 윤석환 IC(Innovation Cexnter)장 겸 Global성장PU장 △삼양사 재경PU장(2022년~지난해)을 거친 김현미 재경기획PU장이 있다.

삼양홀딩스는 별도 기준으로 재무안정성이 양호한 수준이다. 지난 1분기 말 순차입금의존도는 0.56%(139억원)다. 계열사에서 올라오는 배당 수익을 자본 재분배와 차입금 상환 재원으로 쓰고 있다. 2022년과 지난해 잉여현금흐름(FCF)는 각각 1291억원, 169억원이다.

SPC도 버든트에서 배당을 수령해 인수금융 상환자금을 만들어야 한다. 한국기업평가는 버든트가 연간 2000억원대 매출액과 10% 내외 상각 전 영업이익(EBITDA)률을 기록할 것으로 추산했다. 삼양그룹도 버든트를 인수할 때 지난해 매출을 2억~3억달러(약 2700억~4200억원) EBITDA비율을 10~15% 수준으로 예상했다.

삼양그룹은 지난해 말을 버든트 취득일로 간주해 그해 손익 정보를 기재하지 않았다. 올 1분기 버든트가 거둔 매출은 649억원, 분기순이익은 20억원이다. 분기순이익률은 3.1%다.

버든트 현금 창출력에 기대 SPC가 인수금융을 만기에 전액 상환하기는 어려워 보인다. 과거 인수금융을 이용한 다른 계열사처럼 분할 상환과 차환을 병행해 차입 규모 점차 줄여가는 수순이 유력한 방안이다.

삼양패키징은 인수·합병(M&A) 뒤 늘어난 차입금을 FCF를 기반으로 줄였다. 2014년 효성에서 PET병·무균 충전 방식 음료 주문자 상표 부착 생산(OEM) 사업 부문 영업을 양수하고, 2015년 아셉시스글로벌을 합병하면서 인수금융(2700억원)을 승계해 차입금이 늘었다. 2015년 말 2608억원이었던 삼양패키징 별도 기준 순차입금은 지난 1분기 말 1603억원으로 1005억원 감소했다.

삼양홀딩스 관계자는 "SPC 인수금융 상환 전략은 버든트 배당 수익을 포함해 다양한 방법이 있을 수 있겠지만, 현재 구체적으로 결정된 사항은 없다"고 말했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사