2022년 12월 법인세법 개정으로 국내 본사가 해외 자회사로부터 배당금을 받을 때 부담하는 세금 규모가 큰 폭으로 줄었다. 이에 따라 현금 확보가 필요한 기업의 최고재무책임자(CFO)들은 배당을 확대할 여력이 있는 해외 자회사는 어디인지 살펴봐야 할 것으로 판단된다. THE CFO가 기업별 국내 본사 배당수익을 책임질 우량 해외 자회사를 찾아본다.

CJ대한통운이 인도 물류기업 CJ다슬(옛 다슬 로지스틱스)을 인수한 건 2017년이다. 당시 570억원으로 CJ다슬 지분 50%를 인수해 최대주주 자리에 올랐다.

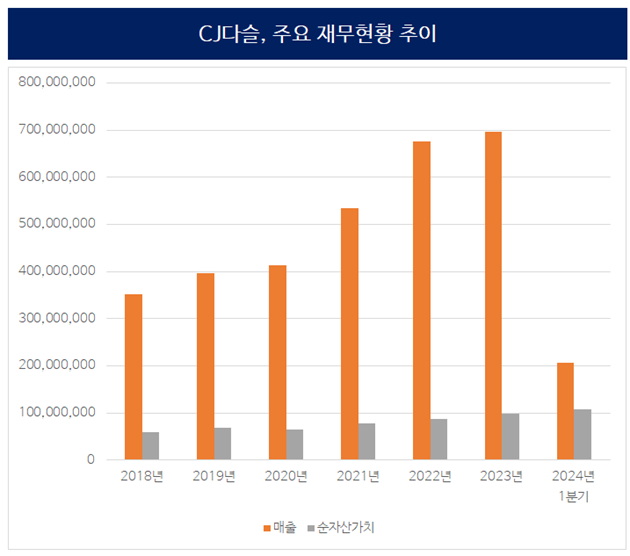

CJ대한통운 품에 안긴 지 7년, CJ다슬은 얼마나 성장했을까. 우선 매출이 두 배 가까이 성장했다. 2018년 3527억원에서 2023년 6970억원으로 가파른 상승세를 보였다. 특히 '코로나'라는 변수를 지났음에도 단 한번도 매출이 역성장하지 않았다.

몸집도 확 커졌다. CJ다슬의 자산총계는 2018년 1540억원에서 올해 1분기 2700억원으로 76% 확대됐다. 부채비율은 인수 당시 64%로 원래도 건전했는데 올해 1분기에도 150%로 나타났다. 탄탄한 재무상태를 기반으로 성장이 이뤄진 셈이다.

(단위:천원, 출처: 금융감독원 전자공시시스템)

회사의 '기업가치' 역시 성장했다. 자산총계가 변화한 기간 동안 CJ다슬의 순자산가치는 601억원에서 1080억원으로 확대됐다. 비상장사는 순자산가치를 따져 기업의 밸류에이션을 평가하기도 한다는 점에서 인수가보다 두 배 가까이 가치가 커졌다.

업계 관계자는 "인도 현지 물류기업 대부분이 영세한 규모인 데 반해 CJ다슬은 인도 전역을 아우르는 육상운송 경쟁력을 갖춘 곳"이라며 "현재 3000여 고객사를 대상으로 육상·철도·해상운송 등 종합물류서비스를 제공하고 있다"고 설명했다.

긍정적인 지표들로 볼 때 본사가 CJ다슬을 밀어줘야 할 이유는 명확해 보인다. 특히 지난해 CJ대한통운의 해외 주요 종속법인 가운데 CJ다슬은 미국 법인(CJ LOGISTICS AMERICA)에 이어 매출이 두 번째로 높았다.

여기에 높은 경제 성장률을 기록하고 있는 인도 시장은 종교적 다수파인 힌두교는 물론 무슬림·불교 등 여러 종교를 아우르는 지역이다. CJ다슬을 활용해 주변국으로 사업을 넓혀갈 수 있는 만큼 본사 입장에서 CJ다슬의 사업적, 지역적 중요도는 상당하다.

CJ대한통운도 'CJ다슬 키우기'가 한창이다. 바로 현지 상장을 통해서다. CJ다슬은 지난해 11월 인도 증권거래위원회(SEBI)에 DRHP(상장예비심사청구서)를 제출했고 지난 3월 예비 심사가 통과됐다. 국내 최초 인도 자회사의 인도 주식 시장 상장 사례를 노리고 있다.

(CJ다슬 운송 차량 이미지. 출처: CJ대한통운)

공모 금액은 550억원으로, 이는 사업 확대를 위한 전기차 구매에 활용될 전망이다. 이는 본사의 '친환경 전환 과제'와도 맞닿아 있다. 재작년 CJ대한통운은 2030년까지 회사가 직접 보유하거나 임차하고 있는 모든 차량을 전기·수소화물차로 전환하겠다고 선언했다.

CJ다슬도 지난해 6월 인도 벵갈루루 지역에서 처음으로 전기차를 시범 운용한 바 있다. 이 경험을 토대로 향후 장거리 화물운송에까지 전기차를 도입할 것으로 전해진다.

투자은행(IB) 업계 관계자는 "CJ다슬은 나중에 타사가 인도 시장 IPO를 시도하는 데 있어서 나침반의 역할을 할 수 있을 것이라 생각한다"고 말했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >