NH농협캐피탈, 외형 확장 지속…가파른 연체율 상승

가계·개인사업자 등 취약 차주 대출 확대…PF대출은 총량 관리

편집자주

올해 제2 금융권의 최대 화두는 건전성 관리다. 고금리 기조가 장기화하며 차주들의 상환 능력이 급격히 저하되고 있다. 은행권에 비해 상대적으로 저신용 차주의 비중이 큰 카드사와 캐피탈사, 저축은행들이 본격적으로 연체 리스크에 직면할 것으로 전망된다. 2금융권 각 금융사별 건전성 지표 흐름과 차주별 관리 현황 등을 심층 분석해본다.

NH농협캐피탈은 업계 상위권 캐피탈사들 중 가장 가파른 연체율 상승세를 보이고 있다. 지난해 고금리 악재 속에서도 외형 확장 흐름을 이어온 결과다. 가계대출과 개인사업자대출 등 취약차주 확대가 주요 리스크로 작용했다.

부동산PF 대출로 인한 대형 부실의 위험은 크지 않은 것으로 판단된다. 부실 직전 단계의 요주의 여신에 대한 관리가 올해 연체 리스크 관리의 핵심이 될 전망이다.

◇연체율 상승폭 상위 10개사 중 최대…고금리 악재에도 대출 늘려

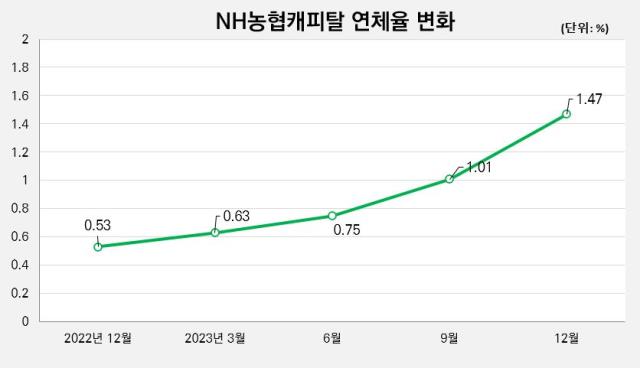

농협캐피탈은 지난해말 1.47%의 연체율을 기록했다. 이는 전년말(0.53%) 대비 0.94%포인트 상승한 수치다. 연체율 자체는 상위 10개 캐피탈사 중 4번째로 중간 정도에 해당하지만 연체율 상승폭이 가장 큰 것으로 나타났다.

지난 1년동안 농협캐피탈의 연체율은 매 분기 '상승일로'를 걸어왔다. 2022년말 0.53%에서 1분기말 0.63%로 0.1%포인트 상승했고 2분기말에는 0.12%포인트 높아진 0.75%를 기록했다. 3분기말에는 1.01%를 기록하며 1%대에 진입했고 4분기 0.46%포인트 추가 상승했다.

농협캐피탈은 지난해 고금리 악재 속에서도 외형 확장 정책을 유지했다. 2022년말 6조9124억원이었던 총 채권(연체율 산정 기준)은 지난해말 7조9536억원으로 15.1% 증가했다. 상위권 경쟁사들 중 가장 높은 증가율에 해당한다.

총 채권이 늘어남에 따라 연체 채권도 자연스럽게 증가했다. 지난해말 총 연체 채권은 898억원으로 전년말(331억원) 대비 3배 가까이 증가했다. 1~3개월 연체 채권이 144억원에서 392억원으로 2배 이상 늘어났고 3~6개월 연체 채권과 6개월 이상 연체 채권도 각각 348%, 42.1%씩 증가했다.

대출과 리스금융 자산이 균형감 있게 증가했다. 리스금융 자산은 2조6583억원에서 3조197억원으로 13.6% 증가했고 대출채권 역시 4조198억원에서 4조7028억원으로 17% 늘어났다. 할부금융 자산은 2294억원에서 2279억원으로 소폭 감소했다.

이중 연체율 악화의 주요 요인이 된 것은 대출 채권이다. 리스금융의 연체율은 2022년말 0.3%에서 0.52%로 0.22%포인트 상승하는데 그쳤다. 할부금융 연체율도 0.66%에 불과하다. 반면 대출채권 연체율은 0.59%에서 1.53%로 0.94%포인트 상승했다.

◇부동산PF 대출 비중 6%로 작아…요주의 여신 관리 관건

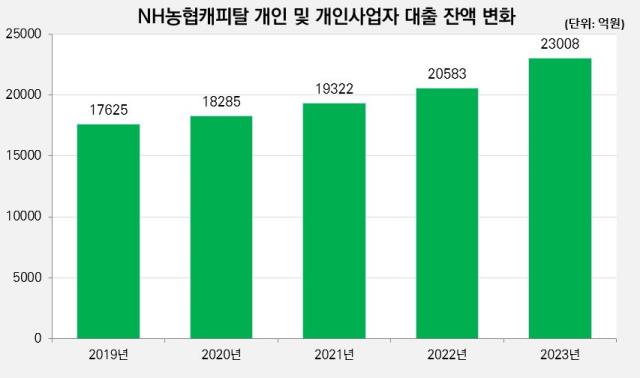

대출 채권 중에서도 취약 차주들의 자산이 크게 늘어났다. 개인 및 개인사업자 대출이 2조583억원에서 2조3008억원으로 11.8% 증가했다. 나이스신용평가에 따르면 가계대출의 경우 연체율이 2022년말 1%에서 지난해말 3.3%로 2.3%포인트 상승했다. 전 차주들 중 가장 연체율이 높다. 그 다음으로 연체율이 높은 차주는 개인사업자로 0.7%에서 2.6%로 1.9%포인트 악화됐다.

법인 대출 역시 고위험업종을 중심으로 증가했다. 부동산업 대출 채권이 5136억원에서 7239억원으로 41% 증가하며 전체 업종에서 가장 높은 증가율을 보였다. 제조업(27.9%), 도소매업(18.4%) 등이 그 뒤를 이었다.

부동산PF 대출로 인한 대형 부실의 위험은 크지 않은 것으로 분석된다. 부동산PF 대출 잔액 자체가 경쟁사 대비 많지 않기 때문이다. 지난해말 기준 4960억원으로 전체 영업 자산의 6% 수준에 불과하다. 신한캐피탈(16.2%)과 KB캐피탈(8.9%), 우리금융캐피탈(8.5%) 등에 비해 비중이 작다.

부동산PF 대출의 고정이하여신비율은 3.8%를 기록했다. 전년말(1.3%) 대비 2.5%포인트 대비 높아지기는 했지만 우리금융캐피탈(12.6%), KB캐피탈(8.9%), 하나캐피탈(8%) 등에 비해 낮은 수치다. 부동산PF 대출의 선순위 비중도 약 80%에 달하는 것으로 전해진다.

개인대출과 개인사업자 대출 등 취약 차주들에 대한 관리가 향후 건전성 관리의 핵심이 될 전망이다. 특히 부실 직전 단계의 요주의 여신이 크게 늘어나 보다 적극적인 조정이 필요할 것으로 보인다.

지난해말 농협캐피탈 대출 채권 중 요주의 단계 여신의 총액은 1420억원으로 나타났다. 전년말(360억원) 대비 4배 가량 증가했다. 고정이하여신비율은 2.03%로 안정적으로 관리되고 있지만 요주의 여신까지 포함할 경우 그 비율은 5.05%까지 상승하게 된다.

부동산PF 대출로 인한 대형 부실의 위험은 크지 않은 것으로 판단된다. 부실 직전 단계의 요주의 여신에 대한 관리가 올해 연체 리스크 관리의 핵심이 될 전망이다.

◇연체율 상승폭 상위 10개사 중 최대…고금리 악재에도 대출 늘려

농협캐피탈은 지난해말 1.47%의 연체율을 기록했다. 이는 전년말(0.53%) 대비 0.94%포인트 상승한 수치다. 연체율 자체는 상위 10개 캐피탈사 중 4번째로 중간 정도에 해당하지만 연체율 상승폭이 가장 큰 것으로 나타났다.

지난 1년동안 농협캐피탈의 연체율은 매 분기 '상승일로'를 걸어왔다. 2022년말 0.53%에서 1분기말 0.63%로 0.1%포인트 상승했고 2분기말에는 0.12%포인트 높아진 0.75%를 기록했다. 3분기말에는 1.01%를 기록하며 1%대에 진입했고 4분기 0.46%포인트 추가 상승했다.

농협캐피탈은 지난해 고금리 악재 속에서도 외형 확장 정책을 유지했다. 2022년말 6조9124억원이었던 총 채권(연체율 산정 기준)은 지난해말 7조9536억원으로 15.1% 증가했다. 상위권 경쟁사들 중 가장 높은 증가율에 해당한다.

총 채권이 늘어남에 따라 연체 채권도 자연스럽게 증가했다. 지난해말 총 연체 채권은 898억원으로 전년말(331억원) 대비 3배 가까이 증가했다. 1~3개월 연체 채권이 144억원에서 392억원으로 2배 이상 늘어났고 3~6개월 연체 채권과 6개월 이상 연체 채권도 각각 348%, 42.1%씩 증가했다.

대출과 리스금융 자산이 균형감 있게 증가했다. 리스금융 자산은 2조6583억원에서 3조197억원으로 13.6% 증가했고 대출채권 역시 4조198억원에서 4조7028억원으로 17% 늘어났다. 할부금융 자산은 2294억원에서 2279억원으로 소폭 감소했다.

이중 연체율 악화의 주요 요인이 된 것은 대출 채권이다. 리스금융의 연체율은 2022년말 0.3%에서 0.52%로 0.22%포인트 상승하는데 그쳤다. 할부금융 연체율도 0.66%에 불과하다. 반면 대출채권 연체율은 0.59%에서 1.53%로 0.94%포인트 상승했다.

◇부동산PF 대출 비중 6%로 작아…요주의 여신 관리 관건

대출 채권 중에서도 취약 차주들의 자산이 크게 늘어났다. 개인 및 개인사업자 대출이 2조583억원에서 2조3008억원으로 11.8% 증가했다. 나이스신용평가에 따르면 가계대출의 경우 연체율이 2022년말 1%에서 지난해말 3.3%로 2.3%포인트 상승했다. 전 차주들 중 가장 연체율이 높다. 그 다음으로 연체율이 높은 차주는 개인사업자로 0.7%에서 2.6%로 1.9%포인트 악화됐다.

법인 대출 역시 고위험업종을 중심으로 증가했다. 부동산업 대출 채권이 5136억원에서 7239억원으로 41% 증가하며 전체 업종에서 가장 높은 증가율을 보였다. 제조업(27.9%), 도소매업(18.4%) 등이 그 뒤를 이었다.

부동산PF 대출로 인한 대형 부실의 위험은 크지 않은 것으로 분석된다. 부동산PF 대출 잔액 자체가 경쟁사 대비 많지 않기 때문이다. 지난해말 기준 4960억원으로 전체 영업 자산의 6% 수준에 불과하다. 신한캐피탈(16.2%)과 KB캐피탈(8.9%), 우리금융캐피탈(8.5%) 등에 비해 비중이 작다.

부동산PF 대출의 고정이하여신비율은 3.8%를 기록했다. 전년말(1.3%) 대비 2.5%포인트 대비 높아지기는 했지만 우리금융캐피탈(12.6%), KB캐피탈(8.9%), 하나캐피탈(8%) 등에 비해 낮은 수치다. 부동산PF 대출의 선순위 비중도 약 80%에 달하는 것으로 전해진다.

개인대출과 개인사업자 대출 등 취약 차주들에 대한 관리가 향후 건전성 관리의 핵심이 될 전망이다. 특히 부실 직전 단계의 요주의 여신이 크게 늘어나 보다 적극적인 조정이 필요할 것으로 보인다.

지난해말 농협캐피탈 대출 채권 중 요주의 단계 여신의 총액은 1420억원으로 나타났다. 전년말(360억원) 대비 4배 가량 증가했다. 고정이하여신비율은 2.03%로 안정적으로 관리되고 있지만 요주의 여신까지 포함할 경우 그 비율은 5.05%까지 상승하게 된다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사