보험업은 호황기를 맞은 것일까. 최근 저PBR주에 대한 재평가 논의가 활발해지면서 보험사 주가가 신고가를 갈아치우고 있다. 보험사 자본과 순이익 극대화로 주가도 힘을 받고 있다. 그러나 실질 자본이 늘고 수익이 불어난 것은 아니라는 지적이 나온다. IFRS17 도입에 따른 K-ICS 비율 개선 결과라는 평가다. 오히려 미래 이익은 당겨 쓰고 리스크는 이연하는 것이란 해석도 나온다. 킥스비율 개선과 맞물린 각 보험사별 자본 이슈를 점검해 본다.

동양생명은 지난해 새 회계제도 IFRS17에 맞춘 지급여력제도 K-ICS의 도입으로 지급여력비율이 낮아졌다. 그러나 이후 분기마다 꾸준히 지급여력비율(킥스비율)을 끌어올리며 업계 차원에서도 안정적이라고 여겨지는 수준에 도달했다.

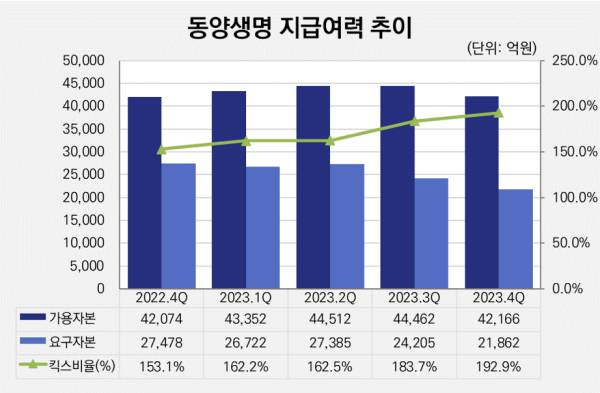

이는 지급여력금액(가용자본)보다 지급여력기준금액(요구자본)의 관리에 힘입은 것으로 분석된다. 동양생명의 가용자본은 지난해 연중 4분기 말이 가장 적었다. 그러나 요구자본을 큰 폭으로 줄이며 킥스비율을 연중 최고치까지 높였다.

◇요구자본 줄이며 킥스비율 꾸준한 상승세

동양생명은 2022년 말 기준 킥스비율이 153.1%로 집계됐다. RBC(구 지급여력제도) 기준 비율로는 173.2%를 기록했으나 새 회계제도 도입에 따른 지급여력제도 변경 탓에 비율지표가 20.1%p 낮아지며 당국 권고기준인 150%을 간신히 웃도는 수준에 머물렀다.

2022년 말 제도 변경에 따른 동양생명의 지급여력 변화를 자세히 들여다보면 비율지표의 분자에 해당하는 가용자본이 RBC 기준 2조6317억원에서 킥스 기준 4조2074억원으로 59.9% 증가했다. 다만 분모에 해당하는 요구자본이 1조5199억원에서 2조7478억원으로 80.8% 불어나 증가 폭이 더 컸다.

금융당국은 제도 변경에 따른 보험사의 회계 충격을 완화하는 장치로 신청 보험사에 한해 경과조치 적용을 허용했다. 그러나 동양생명은 경과조치를 신청하는 대신 자력으로 재무건전성을 개선하는 길을 택했다.

이후 2023년 동양생명의 킥스비율을 분기별로 살펴보면 1분기 162.2%에서 2분기 162.5%, 3분기 183.7%, 4분기 192.9%로 하락 없이 꾸준히 지표가 높아졌다. 업계에서 안정적 재무건전성의 기준으로 여겨지는 180%를 넘어서는 데도 성공했다.

꾸준한 지표 개선의 비결은 요구자본 관리에 있다. 동양생명의 2023년 말 가용자본은 4조2166억원으로 전년 말 대비 0.2% 늘어나는 데 그쳤다. 오히려 요구자본을 2조7478억원에서 2조1862억원으로 20.4% 줄인 영향이 컸다.

동양생명 관계자는 "공동재보험 출재와 과거 판매한 일시납 상품 리스크의 소멸, 연말 금리하락 효과 등으로 요구자본이 줄었다"고 설명했다.

(자료=동양생명)

◇금리 리스크 완화·일시납 리스크 점진적 소멸

동양생명은 과거 고금리 시절 방카슈랑스 채널을 통해 판매한 금리확정형 저축성보험이 금리 인하에 따른 이차역마진 리스크로 작용해 왔다. 지난해 공동재보험 출재로 이 리스크를 대폭 완화한 것으로 파악된다.

동양생명의 2023년 상품별 수입보험료를 살펴보면 금리확정형 저축성보험의 보험료 수입이 29억원으로 2022년 3조1974억원에서 대폭 줄었다. 재보험사에 보험료를 출재한 대신 리스크를 분담한 것이다. 3분기까지만 해도 동양생명의 요구자본단에서 시장위험액은 8566억원으로 2022년 말 1조49억원 대비 14.8% 줄었다.

지난해 연말 금리 추가 하락이 더해지면서 시장위험액은 4분기 말 기준 1조2148억원으로 다시 불어났다. 대신 금리 하락효과로 보험위험액이 2022년 말 2조1778억원에서 2023년 말 1조6832억원으로 감소했다. 연말 금리 리스크는 시장위험액과 보험위험액 계정에서 상쇄됐다는 말이다.

한편 동양생명의 요구자본에서 운영위험액은 2023년 1분기 4034억원에서 4분기 1429억원으로 꾸준히 감소세를 보였다. 2022년 판매한 일시납 상품 관련 리스크가 점진적으로 완화된 것이다. 결국 동양생명의 요구자본 관리는 자체적 노력과 외부 변수의 긍정적 효과가 맞물린 결과라고 볼 수 있다.

동양생명 관계자는 "중장기적으로 킥스비율을 180% 이상으로 유지하는 것이 목표"라며 "앞으로도 요구자본을 적절하게 관리하는 한편 꾸준한 신계약 확보를 통해 가용자본의 증대 역시 노력할 것"이라고 말했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >