"10월은 주식에 투자하기 유난히 위험한 달이죠. 그밖에도 7월, 1월, 9월, 4월, 11월, 5월, 3월, 6월, 12월, 8월, 그리고 2월이 있겠군요." 마크 트웨인의 저서 '푸든헤드 윌슨(Puddnhead Wilson)'에 이런 농담이 나온다. 여기에는 예측하기 어렵고 변덕스러우며 때론 의심쩍은 법칙에 따라 움직이는 주가의 특성이 그대로 담겨있다. 상승 또는 하락. 단편적으로만 바라보면 주식시장은 50%의 비교적 단순한 확률게임이다. 하지만 주가는 기업의 호재와 악재, 재무적 사정, 지배구조, 거시경제, 시장의 수급이 모두 반영된 데이터의 총합체다. 주식의 흐름에 담긴 배경, 그 암호를 더벨이 풀어본다.

◇How It Is Now

식품업계 우량주로 꼽히는 오리온이 파란 장대비를 맞았습니다. 16일 종가기준 오리온의 주가는 전일 대비 17.5% 하락한 9만6600원에 거래를 마치며 큰 낙폭을 보였는데요. 이는 52주 신저가입니다. 오리온의 상장주식 수가 3953만6132주라는 점을 고려하면 하루 만에 시가총액이 무려 8105억원이 빠진 겁니다.

오리온 주가는 2022년 3월 8만1000원을 터치한 후 지난해 5월 14만7800원까지 오르며 상승세를 이어왔습니다. 이후 같은 해 7월 11만원대 초반까지 떨어진 후 소폭 등락을 반복하며 10만원대 초반에서 움직여 왔죠. 10만원대 벽이 깨진 건 2022년 11월 이후 처음입니다.

매매동향을 살펴보면 외국인과 기관의 소위 '엑소더스' 행보가 눈에 띕니다. 기관은 8일 연속 매수세를 끊고 19만8004주를 팔아치웠습니다. 외국인은 7거래일 연속 매도세를 이어갔는데 특이점은 매도량입니다. 이날 하루에만 외국인이 무려 62만2444주를 던졌습니다. 최근 1년간 하루 사이에 기관과 외국인이 이만큼 대량으로 물량을 던진 사례는 없었습니다. 이날(17일)에도 이탈 행렬은 계속되고 있습니다. 오전 11시 기준 외국인은 14만 여주, 기관도 2000주를 추가로 매도한 것으로 집계됐습니다.

◇Industry & Event

오리온의 주가가 급락한 건 실적 때문은 아닙니다. 오리온은 2023년 3분기 연결기준 매출액은 7663억원, 영업이익 1407억원을 각각 기록했습니다. 전년 동기대비 매출액은 3.4%, 영업이익은 15.6%나 성장한 것이죠. 연결기준 영업이익률은 무려 18.36%에 달했습니다.

사실 국내 식품회사 중에서 오리온만큼 높은 수익성을 자랑하는 곳은 흔치 않습니다. 타 식품회사를 보면 영업이익률 5% 안팎이 대부분입니다. 오리온은 굳건한 중국시장을 필두로 베트남, 러시아 등 해외에서 꾸준히 성장곡선을 그리고 있기 때문에 영업이익률이 높습니다. 비중으로 따지면 한국 매출은 40%가 채 되지 않습니다.

원인은 ‘바이오 신사업’에 있습니다. 오리온은 지난 15일 차세대 항암제로 불리는 ADC로 기술력을 인정받은 레고켐바이오사이언스 지분 25%를 5500억원에 매입하며 최대주주에 올랐습니다. 오리온그룹은 2016년 제주용암수를 인수한 이후 이렇다 할 인수합병(M&A) 딜이 없었다는 점을 고려하면 상당한 투자인 셈이죠.

문제는 불확실성 우려입니다. 오리온이 그동안 안정적인 영업이익을 창출해 온 만큼 바이오 사업으로 인한 실적 불확실성 전망이 나오면서 주가 하방 압력을 받은 것 같습니다. 제약바이오 분야가 신수종 사업인 것 맞지만 빠르게 성과가 나오는 것도 아닌 데다 임상 등에 따라 마냥 핑크빛 결과를 담보하기 어려울 수 있기 때문이죠. 투자비도 수 천억원에서 조단위로 이어지기도 합니다. 기다림의 미학이 필요한 거죠.

오리온 본사 전경

◇Market View

이번 M&A 소식이 나오기 전 시장 전문가들은 오리온에 대해 매우 우호적인 반응을 보였습니다. 지난해 4분기 증권사에서 발간한 보고서를 정리해 보면 ‘중립’을 외친 애널리스트는 단 한명도 없었습니다. 목표가는 15만원부터 18만원 사이에 분포되어 있었습니다.

특히 하이투자증권, 한국투자증권, 키움증권, DS투자증권 등이 가장 높은 목표가(18만원)를 제시했습니다. 이들 증권사는 보고서를 통해 오리온이 2024년 현지 통화 기준 매출액 성장률 가이던스(한국 10%, 중국 12%, 베트남 15%, 러시아 10%) 달성에 무리가 없을 것이라고 판단했습니다.

그러다 지난 15일 오리온의 레고캠바이오 인수 소식이 공식화됐습니다. 이와 관련 키움증권 박상준 연구원은 해당 M&A에 대해 짧은 코멘트를 남겼는데요. 박 연구원은 “제과 사업 회사의 바이오 사업 투자 확대로 인해, 음식료 업체가 보유한 실적 안정성 측면의 투자 포인트가 희석되고, 이종 사업 투자에 따른 시너지 효과에 의문이 확대될 수 있어 주가 밸류에이션의 변동성을 야기할 것으로 추산된다”고 언급했습니다.

◇Keyman & Comments

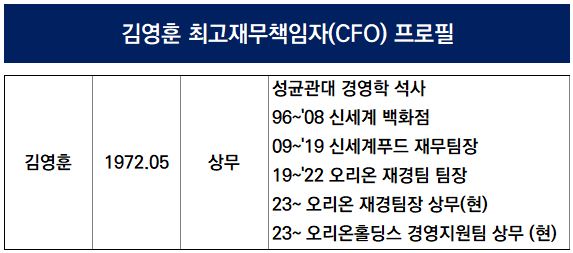

오리온에서 재무를 총괄적으로 책임지는 최고재무책임자(CFO)는 김영훈 상무입니다. 지원본부 산하에 위치한 재경팀을 이끌고 있죠. IR은 재경팀 내 경리파트 주진우 부장이 담당합니다. 김 상무는 오리온 재경팀장이면서 동시에 지주사인 오리온홀딩스 경영지원팀에서 자금관리 실무를 수행하는 등 그룹에서 큰 입지를 자랑합니다.

김 CFO는 1972년생으로 성균관대 경영학과 석사를 졸업한 후 1996년부터 2008년까지 신세계 백화점 파트에서 근무했습니다. 이후 2009년부터 그룹 계열사인 신세계푸드로 자리를 옮겨 재무팀장을 역임했습니다. 오리온그룹에 합류한 건 2019년 12월입니다. 경력직으로 재경팀 경리파트장으로 입사했습니다. 이후 2021년 말 재경팀장으로 올라서면서 박성규 부사장에게 CFO 바통을 넘겨받았습니다. 김 상무는 박 부사장과 함께 오리온그룹 자금을 지휘하는 쌍두마차로 통하죠.

더벨은 이번 기사를 기획하면서 김 상무와 접촉을 시도했습니다. 주주들의 의견을 전달하고 주가전망 등을 직접 듣고 싶었습니다. 다만 사정상 대면 통화는 어려웠고 대신 홍보실을 통해 질의를 전달해 서면으로 답변을 받았습니다.

김 CFO는 이번 딜이 기업가치 증대에 긍정적 영향을 끼칠 것이라며 자신감 있는 모습을 내비쳤습니다. 현재 오리온그룹은 매출 대부분을 제과 사업에 의존하고 있습니다. 음료사업에 해당하는 제주용암수 매출액도 120억원 수준으로 미미한 수준이죠. 이러한 상황에서 바이오 분야를 새 먹거리로 탑재하면 포트폴리오를 다변화할 수 있어 궁극적으로 기업가치가 제고될 것으로 내다본 겁니다.

김영훈 CFO는 “레고켐바이오 인수는 장기적 관점의 고부가가치 사업에 대한 투자”라면서 “세계 시장에서 이미 기술력을 인정받고 있는 탄탄한 바이오기업을 인수한 만큼 향후 오리온그룹의 성장에 기여할 것으로 확신한다”고 입장을 밝혔습니다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >