스마일게이트, CB 날벼락…올해 순익도 위험

②로아 흥행, 기업가치 급등…파생상품 손실 급증, 11월 140억 전환권 만료

편집자주

사업부는 기업을, 기업은 기업집단을 이룬다. 기업집단의 규모가 커질수록 영위하는 사업의 영역도 넓어진다. 기업집단 내 계열사들의 관계와 재무적 연관성도 보다 복잡해진다. THE CFO는 기업집단의 지주사를 비롯해 주요 계열사들을 재무적으로 분석하고, 각 기업집단의 재무 키맨들을 조명한다.

게임 '로스트아크' 흥행으로 탄탄대로를 걷던 스마일게이트그룹은 지난해 영업이익 대비 순이익이 급감했다. 원인은 파생상품 손실인데 전환사채(CB)에 내재된 주식전환옵션에서 대규모 평가손실이 발생한 탓이다. 자회사 스마일게이트RPG의 상장 준비과정에서 국제회계기준(IFRS)을 적용한 게 원인이다.

평가손실이 생긴 이유는 CB 투자자들이 그만큼 대박을 쳤기 때문이다. 로스트아크의 흥행으로 스마일게이트RPG의 기업가치가 급등하면서 CB 전환권 밸류도 덩달아 높아졌다. 1차 발행분 200억원 중 140억원은 지난달에 전환기간이 만료된 만큼 올해 순익에도 큰 영향을 미칠 전망이다.

◇순익 빠진 홀딩스, 잘 나가다 적자난 RPG

스마일게이트홀딩스는 2020년 연결기준 1조 매출을 돌파한 이래 해마다 승승장구했다. 작년 말에는 1조5770억원을 넘으며 3년 연속 매출 1조원 이상을 기록했다. 올해도 매출은 조 단위를 유지할 전망이다. 영업이익 역시 2020년 3646억원에서 매년 증가해 작년 말 6430억원에 달했다. 흥행작 로스트아크가 실적을 견인했다.

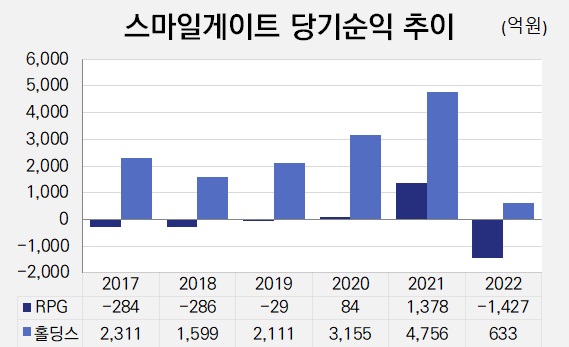

다만 지난해 말 당기순이익은 633억원으로 전년(4755억원)대비 87%가량 급감했다. 원인은 같은 기간 금융비용이 1861억원에서 7021억원으로 3.8배가량 늘어난 탓이다. 여기에는 파생상품 평가손실 5369억원이 반영돼 있다.

주범은 100% 자회사 스마일게이트RPG다. 로스트아크의 운영사로 현재 스마일게이트그룹의 실적을 견인하는 회사이기도 하다. 이곳은 2017년 12월, 2018년 4월 각각 200억원, 60억원 규모의 전환사채(CB)를 발행했다. 이 가운데 각각 30%씩 상환되면서 잔액은 140억원, 42억원이다.

평가손실은 여기에 내재된 주식전환옵션에서 기인했다. 주식으로 전환될 수 있는 채권인 CB는 전환가능성이 높을수록 투자자에게는 이익, 발행사에는 손실로 기록된다. CB는 스마일게이트RPG가 한창 로스트아크를 개발할 시점에 발행됐다. 이때 유입된 돈은 개발자금인 셈이다.

로스트아크가 대박이 나면서 스마일게이트RPG의 가치가 높아지자 CB 전환가능성도 덩달아 커지면서 파생상품 손실도 늘었다. 달리 말하면 투자자인 미래에셋증권과 중국 텐센트 계열인 에이스빌(ACEVILLE PTE. LTD.)은 대박이 났다는 뜻이다.

◇기업가치 급등에 CB 평가손실…올해 전환기간 만료

로스트아크는 개발에 7년이나 걸린 스마일게이트의 역작이다. 2011년에 '프로젝트 T'라는 코드네임으로 처음 개발을 시작했으며 2014년에 최초로 트레일러 공개와 함께 개발 중임을 밝혔다. 2018년 11월 7일부터 국내에서 오픈 베타 테스트를 진행했고 이후 2019년 12월 4일에 정식 오픈, 2020년 8월 12일부터 시즌 2가 시작됐다.

로스트아크 론칭 초반에는 부진했으나 2021년부터 상승세를 탔다. 스마일게이트RPG가 CB를 처음 발행한 2017년 말 매출은 35억원에 불과했다. 여기에 사활을 걸었는데 돈이 없다보니 그룹은 예전 기조를 깨고 외부투자를 유치했다. 스마일게이트그룹이 외형에 비해 비상장사로 남아있는 데는 오너 권혁빈 최고비전책임자(CVO)이 외부 투자유치에 소극적인 경향이 작용했다.

하지만 로스트아크가 흥행하면서 작년 말 매출은 7369억원을 기록했다. 기업가치는 당연히 예전과는 비교할 수 없을 정도로 커졌다. 이는 CB 투자자들의 주식전환 가능성이 크다는 의미기도 하다. 2017년에 발행된 CB 잔액 140억원은 지난 11월 20일 전환기간이 도래했고 2018년 찍은 42억원은 내년 3월 17일에 전환기간이 만료된다. 두 CB 모두 행사가격은 4만6350원이다.

문제는 올해도 이 같은 평가손실이 지속될 공산이 크다는 점이다. 지난해 인식된 평가손실 5369억원에 이어 올해도 투자차익만큼 금융비용 등으로 대거 인식될 경우 당기순이익에 악재가 될 수 있다.

평가손실이 생긴 이유는 CB 투자자들이 그만큼 대박을 쳤기 때문이다. 로스트아크의 흥행으로 스마일게이트RPG의 기업가치가 급등하면서 CB 전환권 밸류도 덩달아 높아졌다. 1차 발행분 200억원 중 140억원은 지난달에 전환기간이 만료된 만큼 올해 순익에도 큰 영향을 미칠 전망이다.

◇순익 빠진 홀딩스, 잘 나가다 적자난 RPG

스마일게이트홀딩스는 2020년 연결기준 1조 매출을 돌파한 이래 해마다 승승장구했다. 작년 말에는 1조5770억원을 넘으며 3년 연속 매출 1조원 이상을 기록했다. 올해도 매출은 조 단위를 유지할 전망이다. 영업이익 역시 2020년 3646억원에서 매년 증가해 작년 말 6430억원에 달했다. 흥행작 로스트아크가 실적을 견인했다.

다만 지난해 말 당기순이익은 633억원으로 전년(4755억원)대비 87%가량 급감했다. 원인은 같은 기간 금융비용이 1861억원에서 7021억원으로 3.8배가량 늘어난 탓이다. 여기에는 파생상품 평가손실 5369억원이 반영돼 있다.

주범은 100% 자회사 스마일게이트RPG다. 로스트아크의 운영사로 현재 스마일게이트그룹의 실적을 견인하는 회사이기도 하다. 이곳은 2017년 12월, 2018년 4월 각각 200억원, 60억원 규모의 전환사채(CB)를 발행했다. 이 가운데 각각 30%씩 상환되면서 잔액은 140억원, 42억원이다.

평가손실은 여기에 내재된 주식전환옵션에서 기인했다. 주식으로 전환될 수 있는 채권인 CB는 전환가능성이 높을수록 투자자에게는 이익, 발행사에는 손실로 기록된다. CB는 스마일게이트RPG가 한창 로스트아크를 개발할 시점에 발행됐다. 이때 유입된 돈은 개발자금인 셈이다.

로스트아크가 대박이 나면서 스마일게이트RPG의 가치가 높아지자 CB 전환가능성도 덩달아 커지면서 파생상품 손실도 늘었다. 달리 말하면 투자자인 미래에셋증권과 중국 텐센트 계열인 에이스빌(ACEVILLE PTE. LTD.)은 대박이 났다는 뜻이다.

◇기업가치 급등에 CB 평가손실…올해 전환기간 만료

로스트아크는 개발에 7년이나 걸린 스마일게이트의 역작이다. 2011년에 '프로젝트 T'라는 코드네임으로 처음 개발을 시작했으며 2014년에 최초로 트레일러 공개와 함께 개발 중임을 밝혔다. 2018년 11월 7일부터 국내에서 오픈 베타 테스트를 진행했고 이후 2019년 12월 4일에 정식 오픈, 2020년 8월 12일부터 시즌 2가 시작됐다.

로스트아크 론칭 초반에는 부진했으나 2021년부터 상승세를 탔다. 스마일게이트RPG가 CB를 처음 발행한 2017년 말 매출은 35억원에 불과했다. 여기에 사활을 걸었는데 돈이 없다보니 그룹은 예전 기조를 깨고 외부투자를 유치했다. 스마일게이트그룹이 외형에 비해 비상장사로 남아있는 데는 오너 권혁빈 최고비전책임자(CVO)이 외부 투자유치에 소극적인 경향이 작용했다.

하지만 로스트아크가 흥행하면서 작년 말 매출은 7369억원을 기록했다. 기업가치는 당연히 예전과는 비교할 수 없을 정도로 커졌다. 이는 CB 투자자들의 주식전환 가능성이 크다는 의미기도 하다. 2017년에 발행된 CB 잔액 140억원은 지난 11월 20일 전환기간이 도래했고 2018년 찍은 42억원은 내년 3월 17일에 전환기간이 만료된다. 두 CB 모두 행사가격은 4만6350원이다.

문제는 올해도 이 같은 평가손실이 지속될 공산이 크다는 점이다. 지난해 인식된 평가손실 5369억원에 이어 올해도 투자차익만큼 금융비용 등으로 대거 인식될 경우 당기순이익에 악재가 될 수 있다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사