옵션은 판을 뒤집을 수 있는 카드다. 치열한 협상을 거쳐 일단 보유하면 콜옵션을 이용해 인수합병(M&A)이나 조인트벤처(JV)에서 지분을 추가로 확보하거나 풋옵션을 이용해 엑시트 통로를 마련하는 등 향후 상황에 따라 유연하게 활용할 수 있다. 반면 옵션가치 변동에 따라 금융부채가 증가하면 재무건전성을 위협할 가능성도 있다. 더벨이 각 기업의 옵션 활용 전략과 이에 따른 재무적 영향을 살펴본다.

한화에어로스페이스에 GTF(Geared Turbo Fan) 엔진은 핵심 성장동력이다. 2015년 프랫앤휘트니(P&W)와의 국제공동개발사업 계약 체결 이후 이듬해 GTF 엔진의 핵심 구성품을 생산하는 싱가포르 생산법인을 합작회사(JV) 형태로 출범시켰다.

한화에어로스페이스는 올해부터 콜옵션을 행사해 싱가포르 생산법인에 대한 지분율을 100%로 확대할 수 있다. 싱가포르 생산법인이 핵심 공급원으로 자리잡은 데다 콜옵션 행사시 현재 공정가치보다 저렴한 1500억원 안팎으로 잔여지분을 인수할 수 있는 만큼 행사 가능성을 높이고 있다.

◇P&W 합작회사 지분 30% 보유…GTF엔진 핵심부품 생산 전담

한화에어로스페이스가 미국 항공기 엔진 제작업체 P&W의 싱가포르 생산법인(PWMS·P&W NGPF Manufacturing Company Singapore) 지분 30%를 취득한 것은 한화테크윈 시절이던 2016년 9월이다.

잔여지분 70%는 P&W가 싱가포르에 설립한 특수목적법인(SPC·United Technologies International Corporation - Asia Private Limited)이 보유하고 있어 P&W와 한화에어로스페이스의 합작회사 형태다.

프랫앤휘트니-한화에어로스페이스 싱가포르 합작법인 PWMS 전경. 출처: 한화에어로스페이스

P&W와의 인연은 삼성-한화 빅딜(2015년 6월) 직전 삼성테크윈 시절이던 2015년으로 거슬러 올라간다. 그해 6월 한화에어로스페이스는 P&W와 GTF 엔진의 국제공동개발사업 계약을 체결했다. RSP(Risk and Revenue Sharing Program) 계약으로 항공기 엔진의 개발, 양산, 에프터마켓(After Market)까지 사업의 위험과 수익을 참여지분만큼 배분하는 방식이다. PWMS 합작 설립도 이 계약의 일환으로 이뤄졌다.

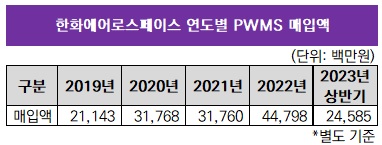

PWMS는 GTF 엔진의 핵심 구성품인 팬 블레이드 부품(Fan Blade Parts)과 고압 터빈 디스크(High Pressure Turbine Disk)를 중심으로 생산한다. 한화에어로스페이스가 PWMS로부터 매입한 금액은 2021년 318억원, 지난해 448억원일 만큼 핵심 공급원으로 자리잡았다. 올해 상반기에도 246억원으로 지난해 상반기 매입금액(221억원)을 넘어섰다.

한화에어로스페이스는 GTF 엔진을 핵심 성장동력으로 점찍은 상태다. 2017년부터 올해 상반기까지 GTF RSP 엔진빌드 투자비용으로 누적 3981억원을 지출했을 정도다. 이 때문에 GTF 엔진의 핵심 구성품을 생산하는 PWMS가 한화에어로스페이스에서 차지하는 중요성도 부각되고 있다.

◇콜옵션 행사시 기업가치 대비 싸게 지분 확보…내년 11월까지 행사 가능성↑

한화에어로스페이스가 P&W가 보유한 PWMS 잔여지분 70%에 대한 콜옵션을 확보한 것도 사업적 중요도를 인지하고 있었기 때문이다. 최초 지분 취득 때부터 손에 쥐고 있었던 것이 콜옵션이다. 이 콜옵션은 올해 들어 행사가 가능해졌다. 행사기한은 내년 11월까지로 이때까지 행사 여부를 결정해야 한다.

한화에어로스페이스 측은 콜옵션 행사 여부에 대해 "아직 미정"이라는 입장을 밝힌 상태다. 하지만 현재 PWMS의 기업가치(공정가치)가 콜옵션 행사가격을 웃돌고 있는 만큼 한화에어로스페이스의 콜옵션 행사 가능성은 높게 전망된다.

이는 한화에어로스페이스가 올해 6월말 별도 기준으로 PWMS 잔여지분 콜옵션에 대해 파생상품자산으로 275억원을 인식하고 있는 점에서도 잘 드러난다. 콜옵션으로부터의 파생상품자산은 행사가격보다 공정가치가 높을 때 발생한다. 콜옵션 행사자로서는 인식된 파생상품자산만큼 이익인 셈이다.

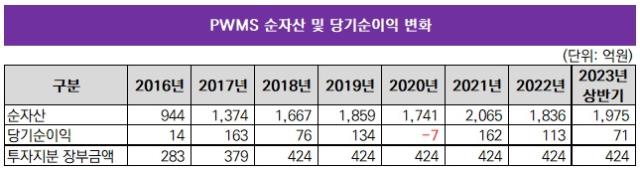

PWMS 잔여지분 콜옵션의 경우 행사가격이 고정돼있다. 행사시점의 PWMS 순자산가액의 70%에 1180만달러(원달러 환율 1337.60원 적용시 158억원)를 더한 금액이다. 한화에어로스페이스는 올해 6월말 기준 반기보고서에 PWMS 지분 100%에 대한 순자산을 1975억원으로 반영하고 있다. 이를 바탕으로 현재 콜옵션을 행사한다고 가정했을 때의 행사가격을 가늠해보면 1540억원이 된다. 이 금액이면 PWMS 잔여지분을 사들일 수 있다는 뜻이다.

한화에어로스페이스는 현금 여력도 충분하다. 올해 6월말 별도 기준 현금성자산 1조2792억원을 보유하고 있다. 1540억원 투입이 부담스러운 정도는 아니다. 현금창출력의 근간이 되는 상각전영업이익(EBITDA)이 2020년 392억원, 2021년 268억원이었지만 지난해 1970억원으로 크게 늘리는 데 성공한 덕분이다.

PWMS 잔여지분에 대한 공정가치가 공개되지는 않았지만 한화에어로스페이스가 평가하는 PWMS 투자지분 장부금액 변화를 통해 가늠해볼 수 있다. 최초 지분 취득 직후인 2016년말 PWMS 지분 30%에 대한 장부금액은 283억원이었지만 올해 6월말 424억원으로 확대됐다. PWMS는 2021년 162억원, 지난해 113억원의 당기순이익을 냈다.

특히 지난해 PWMS가 처음으로 배당을 실시하면서 콜옵션 행사에 따른 완전자회사화 매력을 키우고 있다. 한화에어로스페이스는 지난해 PWMS로부터 배당금 152억원을 수취했다. 다만 올들어서는 배당을 실시하지 않았다. 잔여지분을 모두 인수하면 향후 PWMS가 지급하는 배당금을 온전히 내재화할 수 있다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >