GS리테일, 해외 홈쇼핑사업 컨틴전시 플랜 '풋옵션'

현지정책·법규 변화 대비, 실적부진에 지분가치는 하락

편집자주

옵션은 판을 뒤집을 수 있는 카드다. 치열한 협상을 거쳐 일단 보유하면 콜옵션을 이용해 인수합병(M&A)이나 조인트벤처(JV)에서 지분을 추가로 확보하거나 풋옵션을 이용해 엑시트 통로를 마련하는 등 향후 상황에 따라 유연하게 활용할 수 있다. 반면 옵션가치 변동에 따라 금융부채가 증가하면 재무건전성을 위협할 가능성도 있다. 더벨이 각 기업의 옵션 활용 전략과 이에 따른 재무적 영향을 살펴본다.

GS홈쇼핑은 완전자회사 설립 형태로 중국시장에 처음 진출했다가 쓴맛을 봤다. 중국정부의 정책 변화로 홈쇼핑 사업을 이어갈 수 없게 되면서 5년 만에 철수했다. 실패를 반복하지 않기 위해 현지 정책변화나 법 개정으로 사업이 중단될 경우를 대비한 컨틴전시 플랜(contingency plan)이 필요해졌다.

GS홈쇼핑은 해외 홈쇼핑 자회사의 최대주주나 합작 파트너에 보유지분을 넘기는 풋옵션을 확보하면서 이런 문제를 해결했다. 풋옵션 행사권한은 GS홈쇼핑을 흡수합병한 GS리테일이 넘겨받았다. 하지만 대부분 해외 홈쇼핑 자회사에서 손실이 지속되고 있는 점은 여전히 골칫거리다.

◇현지기업 투자·합작법인 설립…적극적 해외진출 결과물

GS리테일이 GS홈쇼핑을 흡수합병한 것은 2021년 7월이다. GS25 편의점과 GS더프레시(GS THE FRESH) 슈퍼마켓 등 오프라인 플랫폼을 보유한 GS리테일과 GS샵(GS SHOP) 등 디지털 판매채널을 확보한 GS홈쇼핑을 합병해 온·오프라인 통합 커머스 플랫폼 기업으로 탈바꿈한다는 계획이었다. 이에 따라 GS홈쇼핑은 GS리테일 홈쇼핑부문으로 편입됐다. 지난해 홈쇼핑부문 매출액은 1조2393억원으로 GS리테일 전체 연결기준 매출액(11조2264억원)의 11%를 차지했다.

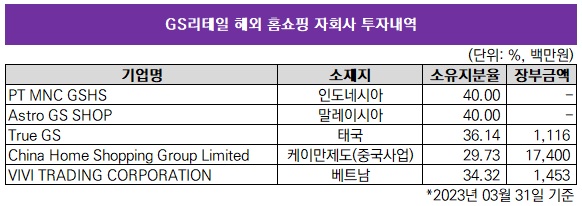

GS홈쇼핑을 흡수합병하면서 GS리테일이 보유하게 된 것 중 하나가 관계기업으로 분류되는 해외 홈쇼핑 자회사들 지분이다. 올해 1분기말 기준 GS리테일이 지분을 가지고 있는 해외 홈쇼핑 자회사로는 △인도네시아 MNC GSHS(지분율 40%) △말레이시아 아스트로GS샵(Astro GS SHOP·40%) △태국 트루GS(True GS·36.14%) △중국 차이나홈쇼핑그룹(China Home Shopping Group·29.73%) △베트남 비비홈쇼핑(VIVI Trading Corporation·34.32%)이 있다. 지난해 러시아 빅유니버셜몰(Big Universal Mall)은 청산하고 인도 NW18 HSN(NW18 HSN Holdings) 지분은 전량 매각했다.

GS홈쇼핑은 2000년대부터 해외시장에 적극 진출했다. 국내 홈쇼핑시장 경쟁이 치열해지면서 수익 다각화 필요성이 대두됐다. 이런 기조 속에 2005년 3월 지분 100%를 출자해 해외진출 첫 사례인 중국 충칭GS쇼핑을 설립했다. 그러나 중국정부가 전용채널방식이 아닌 시간임대방식의 홈쇼핑사업은 불허하도록 정책을 바꾸면서 2010년 4월 방송을 중단해야 했다.

충칭GS쇼핑의 실패를 바탕으로 GS홈쇼핑은 해외진출 전략을 전면 수정했다. 첫 번째는 기존 현지 홈쇼핑 업체에 주요주주로 참여하는 것이다. 2009년 11월 인도 NW18 HSN 지분 15.34%(215억원)를, 2012년 4월 중국 차이나홈쇼핑그룹 지분 20%(464억원)를 매입한 게 대표적이다. 이밖에 2012년 5월 베트남 비비홈쇼핑 지분 30%(18억원)를, 11월 튀르키예 MNG라디오TV(MNG Radyo TV)와 MNG사날(MNG Sanal) 지분 각 30%(합산 66억원)를 사들였다.

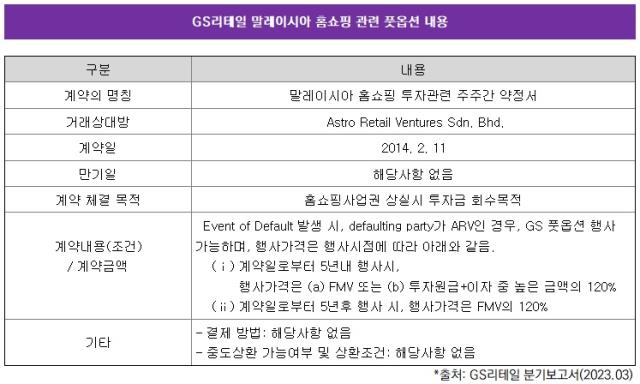

두 번째는 현지기업과 합작해 새로운 홈쇼핑 업체를 설립하는 것이었다. 2011년 5월 태국 미디어그룹 트루비전(True Vision)과 합작해 트루GS를 설립했다. 23억원을 출자해 지분 35%를 손에 쥐었다. 2012년 3월에는 인도네시아 방송사업자 글로벌미디어컴(Global Mediacom)과 합작해 MNC GSHS를 출범시켰다. 34억원을 출자해 지분 40%를 확보했다. 이어 2014년 2월 말레이시아 방송사업자 ARV(Astro Retail Ventures)와 합작법인 아스트로GS샵을 설립했다. 70억원을 출자해 지분 40%를 확보했다.

◇컨틴전시 플랜 '풋옵션'…실적 부진은 오점

해외법인 지분투자에는 리스크가 존재한다. 충칭GS쇼핑처럼 현지정부의 정책이나 법규 변화로 GS홈쇼핑이 현지법인 지분을 소유할 수 없거나 현지법인이 홈쇼핑 사업권을 유지할 수 없는 상황이 대표적이다. 현지기업과의 합작 형태일 경우 현지기업의 재무건전성이 악화돼 합작을 이어갈 수 없는 상황도 배제할 수 없다.

GS홈쇼핑으로서는 실패를 반복하지 않기 위해 이런 리스크의 현실화에 대비한 일종의 컨틴전시 플랜이 필요했다. GS홈쇼핑이 고안한 것은 투자지분에 대한 풋옵션이었다. GS홈쇼핑이 GS리테일에 흡수합병되면서 풋옵션 행사주체는 GS리테일로 변경된 상태다.

중국 차이나홈쇼핑그룹에 대해서는 △차이나홈쇼핑그룹컴퍼니(China Home Shopping Group Company)의 최대주주 지위 상실 △설립자 합산 15% 이상 지분 매각 △관련법 및 지분 변경으로 GS리테일이 지분 소유 불가 △GS리테일 동의 없이 계약구조 변경·해지의 경우 GS리테일이 보유지분(지분율 29.73%)을 최대주주 차이나홈쇼핑그룹컴퍼니에 매각할 수 있도록 했다. 다만 풋옵션 행사가격은 2012년 4월 투자 당시 주당 인수가격으로 고정됐다. 원금 수준만 거둬들일 수 있는 셈이다.

베트남 비비홈쇼핑에 대해서는 최대주주 비전21(Vision21)의 주요주주 변경으로 사업손실이 발생할 경우 GS리테일이 보유분(34.32%)을 비전21에 매각할 수 있도록 했다. 비전21은 유통·패션 사업이 중심인 베트남 손킴그룹(SonKim Group)의 자회사다. 손킴그룹은 GS리테일의 베트남 편의점사업 합작 파트너이기도 하다. 풋옵션 행사가격은 GS리테일이 지정한 회계법인이 평가한 공정가액이다.

말레이시아 아스트로GS샵에서는 ARV와 GS리테일이 GS리테일 보유분(40%)에 대한 콜옵션과 풋옵션을 나눠가진 특징이 있다. 합작형태에 따른 결과로 보인다. 먼저 채무불이행(Default) 발생시 불이행 주체가 GS리테일일 경우 ARV는 콜옵션을 행사할 수 있다. 행사가격은 공정가액의 80%다. 반면 채무불이행 주체가 ARV일 경우 GS리테일은 풋옵션을 행사할 수 있다. 행사가격은 공정가액의 120%다. GS리테일이 더 비싼 가격에 지분을 넘길 수 있는 셈이다.

다만 GS리테일이 투자하고 있는 해외 홈쇼핑 업체들의 실적이 좋은 편은 아니다. 올해 1분기말 기준으로 GS리테일이 평가한 해외 홈쇼핑 자회사들의 투자지분 장부금액은 최초 투자금액을 밑돈다. 이들 자회사의 실적 부진으로 꾸준히 지분법손실이 발생하면서 장부가액을 깎아먹었기 때문이다.

인도네시아 MNC GSHS와 말레이시아 아스트로GS샵의 투자지분 장부금액은 '제로(0원)'로 평가하고 있다. 전액 손실이라는 의미다. 태국 트루GS(11억원), 중국 차이나홈쇼핑그룹(174억원), 베트남 비비홈쇼핑(15억원) 장부금액도 최초 투자금액보다 작다. 지난해 중국 차이나홈쇼핑그룹을 제외한 해외 홈쇼핑 자회사 4곳이 당기순손실을 기록했다. 다만 실적 부진이 풋옵션 행사조건이 되지는 않는다.

GS홈쇼핑은 해외 홈쇼핑 자회사의 최대주주나 합작 파트너에 보유지분을 넘기는 풋옵션을 확보하면서 이런 문제를 해결했다. 풋옵션 행사권한은 GS홈쇼핑을 흡수합병한 GS리테일이 넘겨받았다. 하지만 대부분 해외 홈쇼핑 자회사에서 손실이 지속되고 있는 점은 여전히 골칫거리다.

◇현지기업 투자·합작법인 설립…적극적 해외진출 결과물

GS리테일이 GS홈쇼핑을 흡수합병한 것은 2021년 7월이다. GS25 편의점과 GS더프레시(GS THE FRESH) 슈퍼마켓 등 오프라인 플랫폼을 보유한 GS리테일과 GS샵(GS SHOP) 등 디지털 판매채널을 확보한 GS홈쇼핑을 합병해 온·오프라인 통합 커머스 플랫폼 기업으로 탈바꿈한다는 계획이었다. 이에 따라 GS홈쇼핑은 GS리테일 홈쇼핑부문으로 편입됐다. 지난해 홈쇼핑부문 매출액은 1조2393억원으로 GS리테일 전체 연결기준 매출액(11조2264억원)의 11%를 차지했다.

GS홈쇼핑을 흡수합병하면서 GS리테일이 보유하게 된 것 중 하나가 관계기업으로 분류되는 해외 홈쇼핑 자회사들 지분이다. 올해 1분기말 기준 GS리테일이 지분을 가지고 있는 해외 홈쇼핑 자회사로는 △인도네시아 MNC GSHS(지분율 40%) △말레이시아 아스트로GS샵(Astro GS SHOP·40%) △태국 트루GS(True GS·36.14%) △중국 차이나홈쇼핑그룹(China Home Shopping Group·29.73%) △베트남 비비홈쇼핑(VIVI Trading Corporation·34.32%)이 있다. 지난해 러시아 빅유니버셜몰(Big Universal Mall)은 청산하고 인도 NW18 HSN(NW18 HSN Holdings) 지분은 전량 매각했다.

GS홈쇼핑은 2000년대부터 해외시장에 적극 진출했다. 국내 홈쇼핑시장 경쟁이 치열해지면서 수익 다각화 필요성이 대두됐다. 이런 기조 속에 2005년 3월 지분 100%를 출자해 해외진출 첫 사례인 중국 충칭GS쇼핑을 설립했다. 그러나 중국정부가 전용채널방식이 아닌 시간임대방식의 홈쇼핑사업은 불허하도록 정책을 바꾸면서 2010년 4월 방송을 중단해야 했다.

충칭GS쇼핑의 실패를 바탕으로 GS홈쇼핑은 해외진출 전략을 전면 수정했다. 첫 번째는 기존 현지 홈쇼핑 업체에 주요주주로 참여하는 것이다. 2009년 11월 인도 NW18 HSN 지분 15.34%(215억원)를, 2012년 4월 중국 차이나홈쇼핑그룹 지분 20%(464억원)를 매입한 게 대표적이다. 이밖에 2012년 5월 베트남 비비홈쇼핑 지분 30%(18억원)를, 11월 튀르키예 MNG라디오TV(MNG Radyo TV)와 MNG사날(MNG Sanal) 지분 각 30%(합산 66억원)를 사들였다.

두 번째는 현지기업과 합작해 새로운 홈쇼핑 업체를 설립하는 것이었다. 2011년 5월 태국 미디어그룹 트루비전(True Vision)과 합작해 트루GS를 설립했다. 23억원을 출자해 지분 35%를 손에 쥐었다. 2012년 3월에는 인도네시아 방송사업자 글로벌미디어컴(Global Mediacom)과 합작해 MNC GSHS를 출범시켰다. 34억원을 출자해 지분 40%를 확보했다. 이어 2014년 2월 말레이시아 방송사업자 ARV(Astro Retail Ventures)와 합작법인 아스트로GS샵을 설립했다. 70억원을 출자해 지분 40%를 확보했다.

◇컨틴전시 플랜 '풋옵션'…실적 부진은 오점

해외법인 지분투자에는 리스크가 존재한다. 충칭GS쇼핑처럼 현지정부의 정책이나 법규 변화로 GS홈쇼핑이 현지법인 지분을 소유할 수 없거나 현지법인이 홈쇼핑 사업권을 유지할 수 없는 상황이 대표적이다. 현지기업과의 합작 형태일 경우 현지기업의 재무건전성이 악화돼 합작을 이어갈 수 없는 상황도 배제할 수 없다.

GS홈쇼핑으로서는 실패를 반복하지 않기 위해 이런 리스크의 현실화에 대비한 일종의 컨틴전시 플랜이 필요했다. GS홈쇼핑이 고안한 것은 투자지분에 대한 풋옵션이었다. GS홈쇼핑이 GS리테일에 흡수합병되면서 풋옵션 행사주체는 GS리테일로 변경된 상태다.

중국 차이나홈쇼핑그룹에 대해서는 △차이나홈쇼핑그룹컴퍼니(China Home Shopping Group Company)의 최대주주 지위 상실 △설립자 합산 15% 이상 지분 매각 △관련법 및 지분 변경으로 GS리테일이 지분 소유 불가 △GS리테일 동의 없이 계약구조 변경·해지의 경우 GS리테일이 보유지분(지분율 29.73%)을 최대주주 차이나홈쇼핑그룹컴퍼니에 매각할 수 있도록 했다. 다만 풋옵션 행사가격은 2012년 4월 투자 당시 주당 인수가격으로 고정됐다. 원금 수준만 거둬들일 수 있는 셈이다.

베트남 비비홈쇼핑에 대해서는 최대주주 비전21(Vision21)의 주요주주 변경으로 사업손실이 발생할 경우 GS리테일이 보유분(34.32%)을 비전21에 매각할 수 있도록 했다. 비전21은 유통·패션 사업이 중심인 베트남 손킴그룹(SonKim Group)의 자회사다. 손킴그룹은 GS리테일의 베트남 편의점사업 합작 파트너이기도 하다. 풋옵션 행사가격은 GS리테일이 지정한 회계법인이 평가한 공정가액이다.

말레이시아 아스트로GS샵에서는 ARV와 GS리테일이 GS리테일 보유분(40%)에 대한 콜옵션과 풋옵션을 나눠가진 특징이 있다. 합작형태에 따른 결과로 보인다. 먼저 채무불이행(Default) 발생시 불이행 주체가 GS리테일일 경우 ARV는 콜옵션을 행사할 수 있다. 행사가격은 공정가액의 80%다. 반면 채무불이행 주체가 ARV일 경우 GS리테일은 풋옵션을 행사할 수 있다. 행사가격은 공정가액의 120%다. GS리테일이 더 비싼 가격에 지분을 넘길 수 있는 셈이다.

다만 GS리테일이 투자하고 있는 해외 홈쇼핑 업체들의 실적이 좋은 편은 아니다. 올해 1분기말 기준으로 GS리테일이 평가한 해외 홈쇼핑 자회사들의 투자지분 장부금액은 최초 투자금액을 밑돈다. 이들 자회사의 실적 부진으로 꾸준히 지분법손실이 발생하면서 장부가액을 깎아먹었기 때문이다.

인도네시아 MNC GSHS와 말레이시아 아스트로GS샵의 투자지분 장부금액은 '제로(0원)'로 평가하고 있다. 전액 손실이라는 의미다. 태국 트루GS(11억원), 중국 차이나홈쇼핑그룹(174억원), 베트남 비비홈쇼핑(15억원) 장부금액도 최초 투자금액보다 작다. 지난해 중국 차이나홈쇼핑그룹을 제외한 해외 홈쇼핑 자회사 4곳이 당기순손실을 기록했다. 다만 실적 부진이 풋옵션 행사조건이 되지는 않는다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >