GS파워, 재무건전성 유지 원동력 '장기 차입구조'

②10년물 공모채 발행 빈번…이익창출력 바탕으로 재무지표 개선

편집자주

비상장사는 공개하는 재무정보가 제한적임에도 필요로 하는 곳은 있다. 고객사나 협력사, 금융기관 등 이해관계자들이 거래를 위한 참고지표로 삼는다. 숨은 원석을 찾아 투자하려는 기관투자가에겐 필수적이다. THE CFO가 주요 비상장사의 재무현황을 조명한다.

GS파워는 최근 수년간 부채비율이 200%를 웃돌았다. 1조3000억원을 웃도는 차입금 규모에도 상환과 이자납입 부담을 줄일 수 있었던 데는 10년물 회사채 발행 등 차입구조를 장기로 확립한 재무 정책이 주효했다. 여기에 영업실적이 올라오면서 각종 재무지표도 개선세를 보이고 있다.

◇부채비율 230% 상회 관리 필요성 대두…장기 공모채 중심 조달 전략

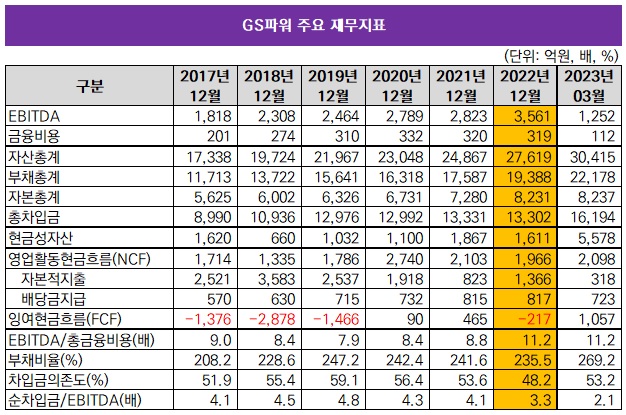

GS파워는 지난해말 부채비율이 235.5%로 높은 편이다. 5년 전인 2017년말(208.2%)보다 여전히 높지만 3년 전인 2019년말(247.2%)보다는 꾸준히 하락한 것이다. 자산총계 2조7619억원 중 부채총계가 1조9388억원이다.

부채총계가 많은 주요 이유는 차입금이 많기 때문이다. 리스부채(182억원)를 포함한 총차입금이 1조3302억원으로 부채총계에서 높은 비중을 차지한다. 2017년말 8990억원으로 1조원에 채 미치지 못했던 점을 고려하면 최근 5년 새 늘어난 것이다. 이 때문에 차입금의존도가 48.2%로 높은 편이다. 자산의 사실상 절반이 차입금이라는 의미다.

GS파워 재무건전성 개선의 중책을 맡고있는 인물이 최고재무책임자(CFO) 역할의 이원우 기획/재무부문장 상무다. 이 상무는 GS파워 모기업인 GS에너지에서 2012년부터 3년간 재무팀장을, 2015년부터 5년간 재무부문장을 잇따라 역임한 GS그룹 에너지 부문 차세대 재무통이다. GS파워에는 2020년 재무부문장으로 합류해 현재까지 자리를 지키고 있다.

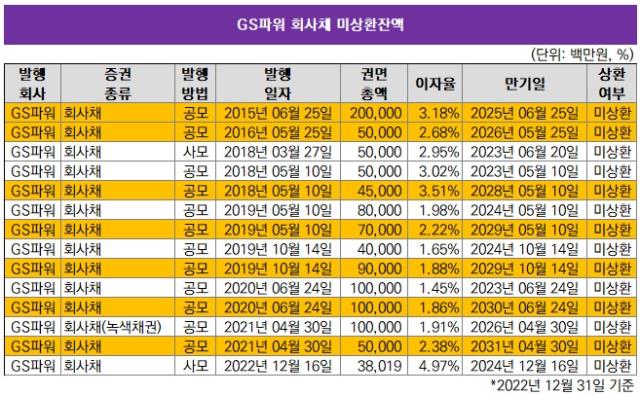

차입금을 장기성자금 중심으로 조달하고 있는 점은 고무적이다. GS파워의 핵심 조달원은 회사채다. 회사채 미상환잔액은 1조630억원으로 차입금의 대부분을 차지하고 있다. 특히 장기물을 빈번하게 발행한 점을 주목할 만하다. 미상환잔액 중 2015년 6월 2000억원, 2016년 5월 500억원, 2018년 5월 450억원, 2019년 5월 700억원과 10월 900억원, 2020년 6월 1000억원, 2021년 4월 500억원 등 합산 6050억원이 10년물 공모채 물량이다.

이외에 2021년 4월 발행한 5년 만기 공모채 1000억원은 녹색채권이었다. 이자부담을 낮추기 위한 다양한 발행 형태를 고려한 셈이다. 지난해 12월에는 2년 만기 외화 사모채 380억원을 발행하기도 했다. 이외 사모채는 2018년 3월 발행한 5년 만기 사모채 500억원뿐이다. 회사채 외에는 KDB산업은행과 신한은행으로부터 주로 시설자금 용도로 빌린 장기차입금(유동성·비유동성 포함) 1539억원이 있다. 단기차입금은 한국수출입은행으로부터 주로 수입자금 용도로 빌린 970억원이 있다.

특히 대부분 공모채에는 부채비율을 400% 이하로 유지해야 하는 재무비율 유지조건이 포함돼있다. 부채비율이 400%를 초과하면 기한이익상실(EOD)이 발생해 일시에 상환의무를 지게 될 가능성이 있다. 현재 부채비율이 400%를 크게 밑돌지만 재무건전성 관리가 중요한 이유다. 지난해말 현금성자산이 1611억원으로 많지 않아 관리 필요성은 더 부각된다.

◇이익창출력 바탕…이자비용 감내·채무 상환 안정권

다만 GS파워의 재무건전성이 당장 우려할 만한 수준으로 보기는 어렵다. 이익창출력이 바탕이 되기 때문이다. GS파워는 지난해 3561억원의 상각전영업이익(EBITDA)을 달성했다. 2020년 2789억원이나 2021년 2823억원 등 예년에 비해 증가한 것이다. 코로나19 국면 완화로 전력수요가 정상화되고 연료가격 반등으로 전력도매가격(SMP)이 상승한 덕분이다. 최근 5년(2018~2022년) 평균 EBITDA도 2789억원으로 양호했다.

이 때문에 영업활동현금흐름(NCF)은 꾸준히 흑자를 달성했다. 영업활동현금흐름은 자본적지출(CAPEX)과 배당금지급의 원천이 된다. 지난해 부천 현대화 사업에 따른 부천열병합 2호기 건설과 열배관 투자로 자본적지출이 늘었고 배당금지급도 높은 수준이 유지되면서 잉여현금흐름(FCF)은 마이너스(-) 217억원으로 적자전환했다.

하지만 이익창출력을 바탕으로 각종 재무지표는 개선세를 보이고 있다. 이자비용 감내능력을 나타내는 이자보상배율(EBITDA/총금융비용)은 지난해말 11.2배로 상승했다. 8배 수준이었던 예년에 비해 개선된 것이다. 금융비용을 통제하면서 EBITDA가 증가한 탓이다. 지난해 금융비용은 319억원으로 2년 연속 하락했다. 이외에도 채무상환력을 나타내는 순차입금/EBTDA가 3.3배로 하락했다. 4배 수준이었던 예년에 비해 개선됐다.

◇부채비율 230% 상회 관리 필요성 대두…장기 공모채 중심 조달 전략

GS파워는 지난해말 부채비율이 235.5%로 높은 편이다. 5년 전인 2017년말(208.2%)보다 여전히 높지만 3년 전인 2019년말(247.2%)보다는 꾸준히 하락한 것이다. 자산총계 2조7619억원 중 부채총계가 1조9388억원이다.

부채총계가 많은 주요 이유는 차입금이 많기 때문이다. 리스부채(182억원)를 포함한 총차입금이 1조3302억원으로 부채총계에서 높은 비중을 차지한다. 2017년말 8990억원으로 1조원에 채 미치지 못했던 점을 고려하면 최근 5년 새 늘어난 것이다. 이 때문에 차입금의존도가 48.2%로 높은 편이다. 자산의 사실상 절반이 차입금이라는 의미다.

GS파워 재무건전성 개선의 중책을 맡고있는 인물이 최고재무책임자(CFO) 역할의 이원우 기획/재무부문장 상무다. 이 상무는 GS파워 모기업인 GS에너지에서 2012년부터 3년간 재무팀장을, 2015년부터 5년간 재무부문장을 잇따라 역임한 GS그룹 에너지 부문 차세대 재무통이다. GS파워에는 2020년 재무부문장으로 합류해 현재까지 자리를 지키고 있다.

차입금을 장기성자금 중심으로 조달하고 있는 점은 고무적이다. GS파워의 핵심 조달원은 회사채다. 회사채 미상환잔액은 1조630억원으로 차입금의 대부분을 차지하고 있다. 특히 장기물을 빈번하게 발행한 점을 주목할 만하다. 미상환잔액 중 2015년 6월 2000억원, 2016년 5월 500억원, 2018년 5월 450억원, 2019년 5월 700억원과 10월 900억원, 2020년 6월 1000억원, 2021년 4월 500억원 등 합산 6050억원이 10년물 공모채 물량이다.

이외에 2021년 4월 발행한 5년 만기 공모채 1000억원은 녹색채권이었다. 이자부담을 낮추기 위한 다양한 발행 형태를 고려한 셈이다. 지난해 12월에는 2년 만기 외화 사모채 380억원을 발행하기도 했다. 이외 사모채는 2018년 3월 발행한 5년 만기 사모채 500억원뿐이다. 회사채 외에는 KDB산업은행과 신한은행으로부터 주로 시설자금 용도로 빌린 장기차입금(유동성·비유동성 포함) 1539억원이 있다. 단기차입금은 한국수출입은행으로부터 주로 수입자금 용도로 빌린 970억원이 있다.

특히 대부분 공모채에는 부채비율을 400% 이하로 유지해야 하는 재무비율 유지조건이 포함돼있다. 부채비율이 400%를 초과하면 기한이익상실(EOD)이 발생해 일시에 상환의무를 지게 될 가능성이 있다. 현재 부채비율이 400%를 크게 밑돌지만 재무건전성 관리가 중요한 이유다. 지난해말 현금성자산이 1611억원으로 많지 않아 관리 필요성은 더 부각된다.

◇이익창출력 바탕…이자비용 감내·채무 상환 안정권

다만 GS파워의 재무건전성이 당장 우려할 만한 수준으로 보기는 어렵다. 이익창출력이 바탕이 되기 때문이다. GS파워는 지난해 3561억원의 상각전영업이익(EBITDA)을 달성했다. 2020년 2789억원이나 2021년 2823억원 등 예년에 비해 증가한 것이다. 코로나19 국면 완화로 전력수요가 정상화되고 연료가격 반등으로 전력도매가격(SMP)이 상승한 덕분이다. 최근 5년(2018~2022년) 평균 EBITDA도 2789억원으로 양호했다.

이 때문에 영업활동현금흐름(NCF)은 꾸준히 흑자를 달성했다. 영업활동현금흐름은 자본적지출(CAPEX)과 배당금지급의 원천이 된다. 지난해 부천 현대화 사업에 따른 부천열병합 2호기 건설과 열배관 투자로 자본적지출이 늘었고 배당금지급도 높은 수준이 유지되면서 잉여현금흐름(FCF)은 마이너스(-) 217억원으로 적자전환했다.

하지만 이익창출력을 바탕으로 각종 재무지표는 개선세를 보이고 있다. 이자비용 감내능력을 나타내는 이자보상배율(EBITDA/총금융비용)은 지난해말 11.2배로 상승했다. 8배 수준이었던 예년에 비해 개선된 것이다. 금융비용을 통제하면서 EBITDA가 증가한 탓이다. 지난해 금융비용은 319억원으로 2년 연속 하락했다. 이외에도 채무상환력을 나타내는 순차입금/EBTDA가 3.3배로 하락했다. 4배 수준이었던 예년에 비해 개선됐다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사