편집자주

1941년 국내 최초의 전선회사로 출발한 대한전선(옛 조선전선)은 걸어온 길이 순탄치만은 않았다. 한때 유동성 위기에 빠져 고강도 구조조정을 겪었고 사모투자펀드(PEF)에 매각되기도 했다. 하지만 2021년 호반산업에 인수되며 재무적 지원을 받아 적극적인 투자에 나서는 등 달라진 모습을 보여주고 있다. 오는 5월 17일은 대한전선이 호반그룹에 인수된 지 딱 2년 되는 날이다. 2주년을 맞아 대한전선이 새 주인을 만나 어떻게 달라졌는지, 어떤 미래를 꿈꾸는지 들여다본다.

대한전선이 호반산업에 인수된 후 2년 동안 가장 눈에 띄게 달라진 점은 단연 '재무' 부분이다. 한때 유동성 위기를 말할 만큼 재무적으로 취약했으나 호반그룹의 든든한 지원에 힘입어 이제는 '순현금 시대'를 바라볼 정도로 재무건전성이 좋아졌다.

호반산업이 대한전선을 인수한 건 2021년 5월이다. 새 주인이 가장 먼저 단행한 프로젝트는 재무건전성 회복을 위한 '무상감자 후 유상증자'였다. 이를 통해 대한전선은 자본잠식에서 벗어났고 부채비율 100% 미만의 우량 기업으로 다시 태어났다.

◇가까워진 순현금 시대

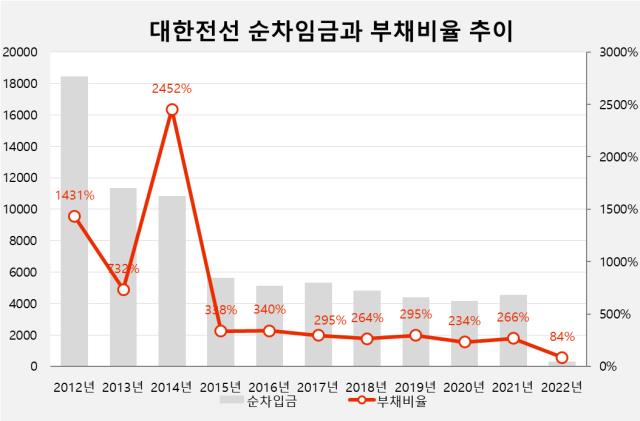

대한전선은 한때 막대한 부채 문제로 골머리를 앓았다. 2017년 1431%였던 부채비율은 2013년 731%로 떨어졌으나 2014년 다시 2451%로 늘었고 2015년 이후 2019년까지 계속 300% 전후 수준을 유지했다.

2020년과 2021년에도 각각 234%, 266%로 부채비율이 다소 높았으나 지난해 84%대로 뚝 떨어트리는 데 성공했다. 통상적으로 부채비율 100% 미만이면 우량하다고 평가한다. 대한전선의 부채비율이 100% 아래로 떨어진 건 재무제표가 공시된 1993년 이래로 작년 외에는 한 번도 없었다.

이 기간 순차입금 추이를 보면 2012년 연결회계기준 총차입금은 1조9445억원에 달했지만 현금성자산이 1000억원에 불과했다. 이에 따라 순차입금이 1조8432억원에 이르러 부담을 줬다. 2014년까지 순차입금은 1조원을 넘었다. 2015년부터는 5000억원대로 떨어지긴 했으나 2018년 4821억원, 2019년 4400억원, 2020년 4176억원, 2021년 4567억원으로 높은 수준을 유지했다.

지난해 말 기준 순차입금은 약 288억원으로 과거보다 크게 줄었다. 총차입금이 3208억원으로 줄고 현금성자산이 2921억원으로 늘었기 때문이다. 순현금 상태로의 전환을 눈앞에 둔 셈이다.

◇최대주주 호반산업의 지원

이처럼 대한전선이 재무적으로 탈바꿈할 수 있었던 건 최대주주 호반산업의 든든한 지원이 있었기 때문이다. 호반산업은 유상증자에 참여하며 대한전선의 '리뉴얼'을 뒷받침했다.

먼저 대한전선은 유상증자 전 무상감자를 통해 재무구조를 개선하기로 했다. 2021년 11월, 호반산업 인수 후 6개월이 지난 시점 대한전선은 액면가 감액 방식의 무상감자 후 5000억원 규모의 유상증자를 추진한다고 발표했다.

이를 통해 기존 액면가 500원인 보통주를 100원으로 감액해 자본금을 낮추는 방식의 무상감자를 통해 회계상 조정만으로 자본잠식을 해소할 계획이었다. 또 유상증자로 확보한 현금 중 일부는 차입금 상환에 투입해 부채비율을 절반 이하로 줄인다는 전략을 짰다.

결과적으로 대한전선은 2021년 6월 말 당시 별도기준 자본금이 4282억원으로 자본총계(3619억원) 보다 많았던 상태에서 5대1 무상감자로 자본금이 5분의 1로 줄어들며 자본잠식을 해소했다. 지난해 총 4854억원 유상증자로 현금이 유입됐고 이 돈을 포함해 8330억원을 단기차입금을 상환했다. 호반산업은 유상증자에 1971억원 규모로 참여했다.

◇영업현금흐름은 마이너스지만…

지난해 대한전선의 영업활동현금흐름은 466억원 순유출로 2021년(-193억원), 2020년(167억원) 보다 둔화됐다. 표면적으로는 과거보다 나빠진 것 같지만 구체적으로 들여다보면, 상황은 다르다. 지난해 영업활동현금흐름의 순유출 폭이 커진 건 매입채무(외상)를 갚는 데 많은 현금을 썼기 때문이다.

현금흐름표상 2020년 매입채무는 176억원, 2021년에도 1167억원이 잡혀 있으나 작년에는 -140억원이다. 2021년까지는 매입채무(외상)를 늘려 현금흐름을 커버했는데 지난해에는 이렇게 하지 않고 외상값을 모두 갚아 영업활동현금흐름은 둔화될 수밖에 없었다.

다만 매출액을 보면 2020년 1조5968억원, 2021년 1조9977억원, 지난해 2조4505억원으로 꾸준히 늘었다. 외형이 성장한 가운데 운전자본 부담이 생긴 것이기 때문에 재무적으로 부정적으로 볼 수는 없다. 오히려 매출은 늘었고, 외상값은 갚아 부담을 줄여놓은 상태다. 이런 가운데 앞으로 영업활동현금흐름이 순유입으로 돌아설 수 있을지는 수익성이 얼마나 개선되느냐에 달릴 전망이다.

호반산업이 대한전선을 인수한 건 2021년 5월이다. 새 주인이 가장 먼저 단행한 프로젝트는 재무건전성 회복을 위한 '무상감자 후 유상증자'였다. 이를 통해 대한전선은 자본잠식에서 벗어났고 부채비율 100% 미만의 우량 기업으로 다시 태어났다.

◇가까워진 순현금 시대

대한전선은 한때 막대한 부채 문제로 골머리를 앓았다. 2017년 1431%였던 부채비율은 2013년 731%로 떨어졌으나 2014년 다시 2451%로 늘었고 2015년 이후 2019년까지 계속 300% 전후 수준을 유지했다.

2020년과 2021년에도 각각 234%, 266%로 부채비율이 다소 높았으나 지난해 84%대로 뚝 떨어트리는 데 성공했다. 통상적으로 부채비율 100% 미만이면 우량하다고 평가한다. 대한전선의 부채비율이 100% 아래로 떨어진 건 재무제표가 공시된 1993년 이래로 작년 외에는 한 번도 없었다.

이 기간 순차입금 추이를 보면 2012년 연결회계기준 총차입금은 1조9445억원에 달했지만 현금성자산이 1000억원에 불과했다. 이에 따라 순차입금이 1조8432억원에 이르러 부담을 줬다. 2014년까지 순차입금은 1조원을 넘었다. 2015년부터는 5000억원대로 떨어지긴 했으나 2018년 4821억원, 2019년 4400억원, 2020년 4176억원, 2021년 4567억원으로 높은 수준을 유지했다.

지난해 말 기준 순차입금은 약 288억원으로 과거보다 크게 줄었다. 총차입금이 3208억원으로 줄고 현금성자산이 2921억원으로 늘었기 때문이다. 순현금 상태로의 전환을 눈앞에 둔 셈이다.

◇최대주주 호반산업의 지원

이처럼 대한전선이 재무적으로 탈바꿈할 수 있었던 건 최대주주 호반산업의 든든한 지원이 있었기 때문이다. 호반산업은 유상증자에 참여하며 대한전선의 '리뉴얼'을 뒷받침했다.

먼저 대한전선은 유상증자 전 무상감자를 통해 재무구조를 개선하기로 했다. 2021년 11월, 호반산업 인수 후 6개월이 지난 시점 대한전선은 액면가 감액 방식의 무상감자 후 5000억원 규모의 유상증자를 추진한다고 발표했다.

이를 통해 기존 액면가 500원인 보통주를 100원으로 감액해 자본금을 낮추는 방식의 무상감자를 통해 회계상 조정만으로 자본잠식을 해소할 계획이었다. 또 유상증자로 확보한 현금 중 일부는 차입금 상환에 투입해 부채비율을 절반 이하로 줄인다는 전략을 짰다.

결과적으로 대한전선은 2021년 6월 말 당시 별도기준 자본금이 4282억원으로 자본총계(3619억원) 보다 많았던 상태에서 5대1 무상감자로 자본금이 5분의 1로 줄어들며 자본잠식을 해소했다. 지난해 총 4854억원 유상증자로 현금이 유입됐고 이 돈을 포함해 8330억원을 단기차입금을 상환했다. 호반산업은 유상증자에 1971억원 규모로 참여했다.

◇영업현금흐름은 마이너스지만…

지난해 대한전선의 영업활동현금흐름은 466억원 순유출로 2021년(-193억원), 2020년(167억원) 보다 둔화됐다. 표면적으로는 과거보다 나빠진 것 같지만 구체적으로 들여다보면, 상황은 다르다. 지난해 영업활동현금흐름의 순유출 폭이 커진 건 매입채무(외상)를 갚는 데 많은 현금을 썼기 때문이다.

현금흐름표상 2020년 매입채무는 176억원, 2021년에도 1167억원이 잡혀 있으나 작년에는 -140억원이다. 2021년까지는 매입채무(외상)를 늘려 현금흐름을 커버했는데 지난해에는 이렇게 하지 않고 외상값을 모두 갚아 영업활동현금흐름은 둔화될 수밖에 없었다.

다만 매출액을 보면 2020년 1조5968억원, 2021년 1조9977억원, 지난해 2조4505억원으로 꾸준히 늘었다. 외형이 성장한 가운데 운전자본 부담이 생긴 것이기 때문에 재무적으로 부정적으로 볼 수는 없다. 오히려 매출은 늘었고, 외상값은 갚아 부담을 줄여놓은 상태다. 이런 가운데 앞으로 영업활동현금흐름이 순유입으로 돌아설 수 있을지는 수익성이 얼마나 개선되느냐에 달릴 전망이다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >