IR은 기업가치를 적정하게 평가받기 위해 펼치는 주요 경영 활동 중 하나다. 하지만 '의무'가 아닌 '선택'의 영역에 놓인 활동이라 기업과 최고재무책임자(CFO)에 따라 성과는 천차만별이다. 과거 실적을 돌아보는 데에서 그치는 기업이 있는 반면 시장 전망과 사업계획 등을 풍성하게 제공하는 곳도 있다. CFO와 애널리스트 사이 이견이 담긴 질의응답(Q&A)을 여과없이 공개하는 상장사도 있다. THE CFO는 주요 기업들의 IR 활동을 추적해 공과를 짚어본다.

영업이익 2000억원이라는 '흑자' 가이던스를 9년만에 제시한 삼성중공업의 역대 달성률은 어떨까. 이 물음에 대한 답으로 회사의 미래 예측력을 가늠할 수 있다. 달성률이 높지 않다면 영업이익 2000억원 달성에 의구심을 갖게 하고, 반대라면 기대하게 한다.

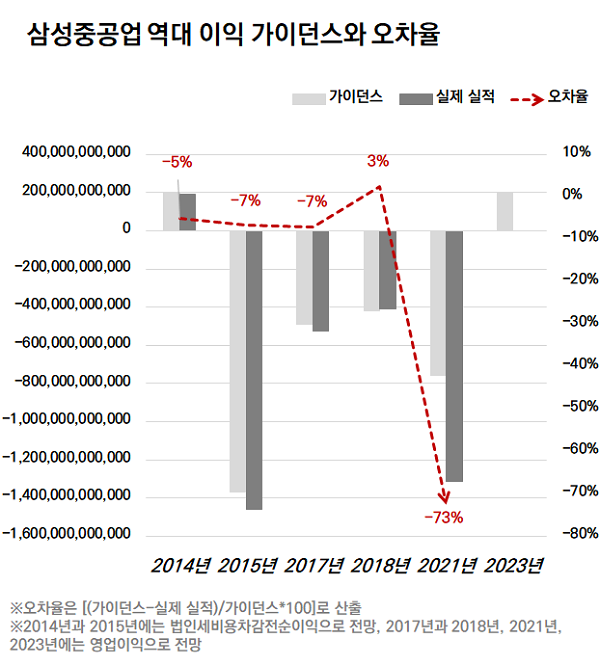

삼성중공업은 2012년부터 가이던스를 공시하기 시작했다. 하지만 이익 계정에 대해 공시한 해는 올해를 제외하면 2014년과 2015년, 2017년, 2018년, 2021년 등 다섯 해다. 2014년과 2015년에는 법인세비용차감전순이익을, 다른 연도에는 영업이익을 예측했다.

반면 손익계산서 항목 가운데 매출은 가이던스를 공시한 이후 매해 빠짐없이 전망했다. 매출이 이익보다 상대적으로 예측이 용이한 것으로 해석되는 대목이다.

매출은 당해 선박 수주 계약과 인도 물량 등 결정하는 요인이 비교적 적다. 영업이익은 매출에서 매출원가와 판매관리비를 제외하고, 법인세비용차감전순이익은 여기에 금융비용과 기타비용 등 영업외비용을 추가로 차감해 산출한다. 고려 요소가 많기 때문에 실제 정확한 예측이 쉽지 않다는 평가를 받는다.

이 점은 역대 매출과 이익 가이던스 달성률을 비교해봐도 확인된다. 2012년부터 2022년까지 총 열 한 차례 매출 가이던스를 제시했는데, 이 가운데 두 차례나 정확하게 맞췄다. 오차율이 ±10%를 넘어간 해가 네 번 있었지만 대부분 오차율은 한 자릿수였다. 매출에 대한 삼성중공업의 예측력은 매우 높은 셈이다.

이와 달리 역대 이익 가이던스 달성률의 편차는 컸다. 매출과 달리 정확하게 맞춘 해는 없었다. 법인세비용차감전순이익을 제시한 2014년과 2015년의 오차율은 각각 -5%, -7%였다. 가이던스 기준으로 각각 5%, 7% 더 적은 이익을 냈다는 의미다.

(출처=삼성중공업 가이던스 전망 및 IR 자료 등)

가이던스에 영업이익을 처음으로 포함한 2017년에도 오차율은 -7%였다. 2018년 영업이익 오차율은 3%였다. 이익을 예측한 역대 다섯 해 가운데 2018년은 유일하게 가이던스를 초과하는 실적을 낸 해이자 오차율이 가장 낮은 해였다. 2018년 매출 가이던스 오차율은 -4%였다. 이익 예측력이 더 좋은 해였다.

가장 최근 영업이익을 예측한 2021년 오차율은 -73%였다. 영업적자 7600억원을 전망했는데 실제로는 영업적자가 1조3120억원이었다. 후판 가격 인하 가능성이 줄어 원가를 선반영하고 보유하고 있던 드릴십에서 평가손실이 발생하는 등 일회성 비용이 생긴 탓이다. 일회성 비용은 영업이익 가이던스 달성률을 떨어뜨리는 가장 큰 요인이다.

결국 9년 만에 흑자 가이던스를 제시한 삼성중공업의 예측이 맞을 것인가는 일회성 비용에 달린 셈이다. 일회성 비용을 발생시키는 요소는 후판 등 원자재 가격 급등, 임금협상에 따른 인건비 변동, 유가 급락 혹은 급등에 따른 발주량 변동 등이다.

삼성중공업은 지난해 4분기에 인건비와 원가 상승 등은 미리 비용으로 반영해놓았다. 일회성 비용이 발생할 만한 가능성을 줄여 흑자 전환을 위한 밑바탕을 만들어놓기 위한 조치다. 모처럼 흑자 가이던스를 제시했지만 보수적으로 접근한 전망이라는 설명이다.

회사 측은 최근 열린 2022년 4분기 실적 발표를 겸한 컨퍼런스콜에서 "후판 가격이 소폭 인하됐으나 예정원가는 인하되기 이전 기준으로 반영했다"며 "보수적으로 일부 반영한 것"이라고 설명했다. 또한 "매출과 영업이익 모두 상저하고(하반기로 갈수록 점차 늘어날 것)로 성장할 것"이라고 덧붙였다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >