'A급' 겨냥하는 김장우 에코프로비엠 부사장

올해 초 SK이노베이션에서 영입, 원가 절감 노력으로 수익성 개선할까

편집자주

신용평가사들이 부여하는 기업의 크레딧은 자금 조달의 총괄자인 최고재무관리자(CFO)들이 주목할 수밖에 없는 요소다. 크레딧이 곧 조달 비용을 결정하기 때문이다. 더벨은 기업 신용등급의 변천사를 조명한다. 특정 시기에 어떤 CFO가 있었는지, 해당 CFO들이 어떤 활약을 보였는지도 함께 살펴본다.

국내 신용평가사들이 에코프로비엠의 신용등급 전망을 상향 조정하면서 에코프로비엠이 'A급'을 바라볼 수 있게 됐다. 올해 초 외부에서 최고재무관리자(CFO)를 영입한 후 크레딧의 긍정적인 변화가 시작됐다.

7일 업계에 따르면 NICE신용평가와 한국신용평가는 이달 초 에코프로비엠의 회사채 신용등급 전망을 '안정적'에서 '긍정적'으로 상향했다. 에코프로비엠의 기존 신용등급은 BBB+였다. 한 노치만 더 올라갈 경우 A-가 된다.

◇A- 등급까지 '한 걸음'

NICE신용평가는 에코프로비엠의 신용등급 전망 상향의 주요 근거로 △우수한 시장 지위 △우수한 수익성 △양호한 수준의 재무구조 유지를 들었다. 한국신용평가 역시 △상위권 시장 지위 △양호한 수익성 및 이익창출력 제고 △양호한 재무안정성 유지 전망을 등급 전망 상향의 근거로 들었다.

에코프로비엠은 전기차 배터리의 4대 원재료중 하나인 '양극재'를 생산하는 업체로 오창과 포항에 생산공장을 두고 있다. 생산 능력은 작년 말 기준 약 7만7000톤이다. 하이니켈계 NCA 양극재에서는 글로벌 점유율 27.6%라는 우수한 시장지위를 보유 중이다. 코스닥 시장에서는 시가총액 1위를 기록 중이다.

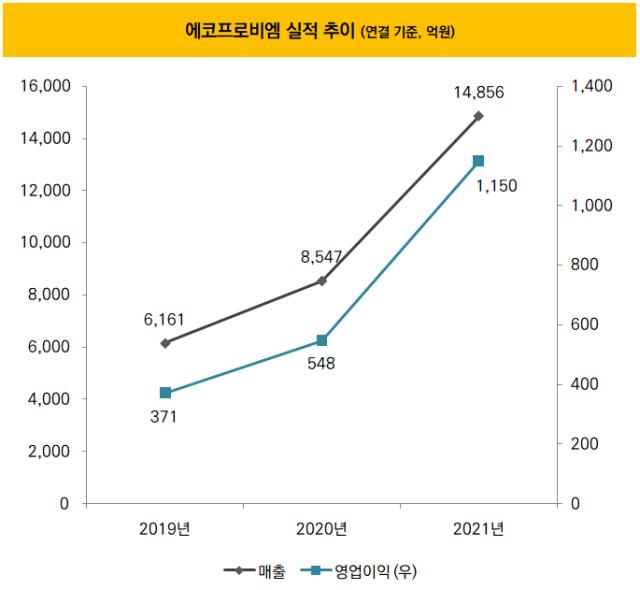

전기차 배터리와 함께 소재 산업의 규모도 동반 성장하면서 에코프로비엠의 매출과 영업이익도 날이 갈수록 커지는 추세다. 작년 에코프로비엠의 연결 기준 매출은 1조4856억원으로 2020년(8547억원)에 비해 73.8% 늘어났다.

영업이익 역시 꾸준히 늘어나는 중이다. 작년 연결 기준 영업이익은 1150억원으로 2020년(548억원)보다 두 배 이상 증가했다.

에코프로비엠에 처음으로 신용등급이 부여됐던 때는 2021년 7월이다. 당시 나신평은 에코프로비엠의 선순위 무보증 사채 등급에 BBB+(안정적)을 부여했다. 당시 에코프로비엠은 정식 최고재무관리자(CFO)가 없었고 박재하 재경실장(상무)이 자금 관련 업무를 총괄했다.

신규 평가 후 1년 만에 등급 전망 상향으로 A급을 바라볼 수 있게 됐지만 위기가 없었던 것은 아니다. 올해 초 오창공장에서 폭발사고가 발생하면서 사상자가 발생하고 공장 생산 가동이 전면 중단됐었다. 일정 부분 사업 차질이 예상됐지만 일부 정상화가 빠르게 이뤄졌다.

◇수익성 개선 관건, CFO 역량 '주목'

에코프로비엠이 A-급으로 상향될 경우 조달 비용을 절약할 수 있을 것으로 보인다. KIS자산평가에 따르면 3일 기준 A- 등급의 회사채 등급 평균금리는 4.797%로 BBB+ 등급평균(7.349%)에 비해 약 255bp 낮다.

'A급'으로의 등급 상향은 올해 초부터 에코프로비엠의 최고재무관리자(CFO)를 맡은 김장우 부사장(사진)의 목표가 될 것으로 보인다. 김 부사장은 SK이노베이션에서 영입된 재무 전문가다. SK에너지와 SK지오센트릭, SK이노베이션에서 금융·IR·자금·재무 등 업무를 두루 경험했다.

'A급'으로의 등급 상향은 올해 초부터 에코프로비엠의 최고재무관리자(CFO)를 맡은 김장우 부사장(사진)의 목표가 될 것으로 보인다. 김 부사장은 SK이노베이션에서 영입된 재무 전문가다. SK에너지와 SK지오센트릭, SK이노베이션에서 금융·IR·자금·재무 등 업무를 두루 경험했다.

등급 상승을 위해서는 차입 부담을 덜어내고 수익성을 개선해야 한다.

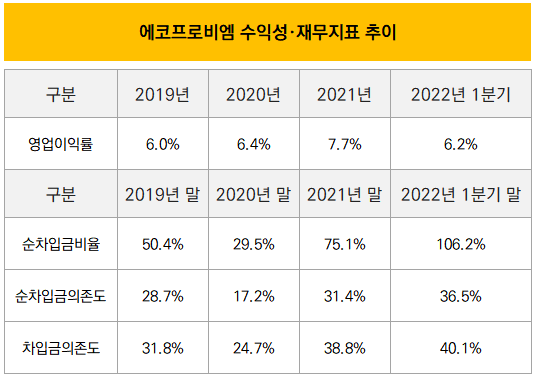

나신평은 등급 상향 검토 요인으로 △영업이익률 9% 상회 △순차입금의존도 15% 이하 유지를 들었다. 한신평은 △고객기반 유지와 이익창출력 제고 추세 유지 △연결 차입금의존도 30% 이하 유지를 조건으로 내세웠다.

우선 차입 부담 하락은 올해 중순 단행될 약 6200억원 규모의 유상증자가 해결해 줄 것으로 보인다. 올해 1분기 연결 기준 에코프로비엠의 차입금의존도는 40.1%이다. 한신평은 유상증자 단행 후 차입금의존도가 약 30% 내외로 하락할 것으로 내다보고 있다.

관건은 수익성이다. 증권가에서는 올해 에코프로비엠의 연결 기준 영업이익률로 6~7%를 예상 중이다. 예년과 비슷한 수준이다. 증권가의 예상치를 상회해야만 상향 트리거에 걸린다. 원가 절감 등 수익성 개선 작업을 총괄하는 CFO의 역량에 관심이 모이는 배경이다.

7일 업계에 따르면 NICE신용평가와 한국신용평가는 이달 초 에코프로비엠의 회사채 신용등급 전망을 '안정적'에서 '긍정적'으로 상향했다. 에코프로비엠의 기존 신용등급은 BBB+였다. 한 노치만 더 올라갈 경우 A-가 된다.

◇A- 등급까지 '한 걸음'

NICE신용평가는 에코프로비엠의 신용등급 전망 상향의 주요 근거로 △우수한 시장 지위 △우수한 수익성 △양호한 수준의 재무구조 유지를 들었다. 한국신용평가 역시 △상위권 시장 지위 △양호한 수익성 및 이익창출력 제고 △양호한 재무안정성 유지 전망을 등급 전망 상향의 근거로 들었다.

에코프로비엠은 전기차 배터리의 4대 원재료중 하나인 '양극재'를 생산하는 업체로 오창과 포항에 생산공장을 두고 있다. 생산 능력은 작년 말 기준 약 7만7000톤이다. 하이니켈계 NCA 양극재에서는 글로벌 점유율 27.6%라는 우수한 시장지위를 보유 중이다. 코스닥 시장에서는 시가총액 1위를 기록 중이다.

전기차 배터리와 함께 소재 산업의 규모도 동반 성장하면서 에코프로비엠의 매출과 영업이익도 날이 갈수록 커지는 추세다. 작년 에코프로비엠의 연결 기준 매출은 1조4856억원으로 2020년(8547억원)에 비해 73.8% 늘어났다.

영업이익 역시 꾸준히 늘어나는 중이다. 작년 연결 기준 영업이익은 1150억원으로 2020년(548억원)보다 두 배 이상 증가했다.

에코프로비엠에 처음으로 신용등급이 부여됐던 때는 2021년 7월이다. 당시 나신평은 에코프로비엠의 선순위 무보증 사채 등급에 BBB+(안정적)을 부여했다. 당시 에코프로비엠은 정식 최고재무관리자(CFO)가 없었고 박재하 재경실장(상무)이 자금 관련 업무를 총괄했다.

신규 평가 후 1년 만에 등급 전망 상향으로 A급을 바라볼 수 있게 됐지만 위기가 없었던 것은 아니다. 올해 초 오창공장에서 폭발사고가 발생하면서 사상자가 발생하고 공장 생산 가동이 전면 중단됐었다. 일정 부분 사업 차질이 예상됐지만 일부 정상화가 빠르게 이뤄졌다.

◇수익성 개선 관건, CFO 역량 '주목'

에코프로비엠이 A-급으로 상향될 경우 조달 비용을 절약할 수 있을 것으로 보인다. KIS자산평가에 따르면 3일 기준 A- 등급의 회사채 등급 평균금리는 4.797%로 BBB+ 등급평균(7.349%)에 비해 약 255bp 낮다.

'A급'으로의 등급 상향은 올해 초부터 에코프로비엠의 최고재무관리자(CFO)를 맡은 김장우 부사장(사진)의 목표가 될 것으로 보인다. 김 부사장은 SK이노베이션에서 영입된 재무 전문가다. SK에너지와 SK지오센트릭, SK이노베이션에서 금융·IR·자금·재무 등 업무를 두루 경험했다.등급 상승을 위해서는 차입 부담을 덜어내고 수익성을 개선해야 한다.

나신평은 등급 상향 검토 요인으로 △영업이익률 9% 상회 △순차입금의존도 15% 이하 유지를 들었다. 한신평은 △고객기반 유지와 이익창출력 제고 추세 유지 △연결 차입금의존도 30% 이하 유지를 조건으로 내세웠다.

우선 차입 부담 하락은 올해 중순 단행될 약 6200억원 규모의 유상증자가 해결해 줄 것으로 보인다. 올해 1분기 연결 기준 에코프로비엠의 차입금의존도는 40.1%이다. 한신평은 유상증자 단행 후 차입금의존도가 약 30% 내외로 하락할 것으로 내다보고 있다.

관건은 수익성이다. 증권가에서는 올해 에코프로비엠의 연결 기준 영업이익률로 6~7%를 예상 중이다. 예년과 비슷한 수준이다. 증권가의 예상치를 상회해야만 상향 트리거에 걸린다. 원가 절감 등 수익성 개선 작업을 총괄하는 CFO의 역량에 관심이 모이는 배경이다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >