한라가 매출 외형이 축소되는 상황에서도 토목과 자체사업을 필두로 원가율을 개선시켰다. 지난해부터 철근을 비롯한 주요 원자재 가격이 급등했다는 점을 감안한다면 이례적이라는 평가가 나온다.

19일 금융감독원 전자공시에 따르면 한라는 지난해 1조4753억원의 매출을 올렸다. 이는 전년(1조5509억원) 대비 약 5% 축소된 수준이다. 반면 매출총이익은 같은 기간 1773억원에서 1846억원으로 4%가량 증가하는 모습을 보였다.

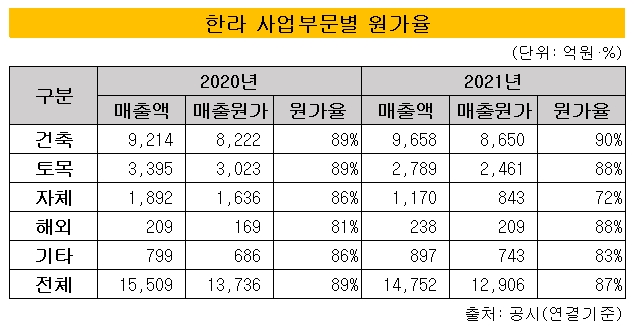

원가율 개선을 통해 매출총이익을 끌어올린 셈이다. 지난해 한라의 원가율은 87%로 전년 대비 1%포인트 개선됐다. 철근(HD10), H형광 등 원자재 가격이 지난해부터 상승하고 있었다는 점에 미루어 의미있는 수준으로 해석된다.

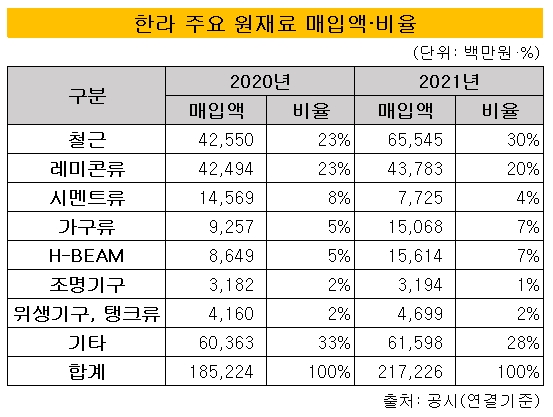

실제 한라는 지난해 원자재를 매입하는데 2172억원을 지출했다. 전년(1852억원)과 비교하면 17%나 증가한 수준이다. 같은 기간 철근이 톤(t)당 68만5000원에서 104만6000원으로, H형광이 t당 90만원에서 125만2000원으로 각각 53%, 39% 상승한 게 주효했다.

부문별로는 토목과 자체사업에서 개선세가 뚜렷했다. 특히 토목 부문은 수익형 민자사업(BTO)의 매출비중이 확대되면서 원가율 개선으로 이어졌다. BTO란 민간 자금으로 사회기반시설을 건설한 후 소유권을 국가 또는 지역자체단체에게 즉시 이전하는 방식이다.

공사를 맡았던 민간 사업자는 소유권을 넘겨주는 대신 일정기간 사회기반시설의 관리운영권을 보장받는다. 이후에는 관리운영권을 토대로 투자금을 회수할 수 있다. 민간이 리스크를 대부분 부담하지만 운영요금을 주도적으로 결정할 수 있어 일반적인 관급 공사보다 높은 수익성을 자랑한다.

대표적인 현장으로는 한라가 주관사를 맡은 평택동부고속도로를 꼽을 수 있다. 한라가 42% 지분을 보유한 평택동부고속도로㈜를 통해 영위 중으로 규모는 약 1617억원으로 평가된다. 봉담송산고속도로(660억원, 지분 12%)도 한라가 2017년 BTO 방식으로 수주했던 현장이다.

금광기업 컨소시엄, 호반산업 컨소시엄 등과의 경쟁 끝에 2020년 우선협상대상자로 선정된 발안남양고속도로도 빼놓을 수 없다. 기본 BTO에서 정부의 책임이 보다 강화된 위험분담형 민자사업(BTO-a) 방식이며, 사업규모는 약 3800억원으로 알려졌다.

자체사업도 2020년 86%에서 지난해 72%로 원가율이 개선됐다. 양평 한라비발디(지분 49%)와 부천 소사역 한라비발디가 진척된 영향이다. 향후 인천 작전동 한라비발디(2022년 예정)와 이천 부발 한라비발디(2023년 예정)가 착공될 경우 원가율은 보다 나아질 여지가 있다.

다만 최근 시멘트 가격이 상승했다는 점이 원가율 관리에 가장 큰 부담이 될 전망이다. 쌍용C&E는 15일 한국레미콘공업협동조합연합회와 1종 시멘트를 t당 7만8800원에서 9만800원으로, 슬래그 시멘트를 t당 7만1900원에서 8만3000원으로 인상된 가격에 공급하기로 합의했다. 레미콘이 시멘트를 주원료로 하는 만큼 가격 인상은 예정된 수순이다.

지난해 7월부터 최고재무책임자(CFO) 자리에 오른 이용주 전무로서도 새로운 외부 리스크를 맞아 원가율 관리에 보다 집중할 것으로 점쳐진다. 한양대학교 경영학과를 졸업한 이 전무는 2012년 한라에서 재무구조개선팀장으로서 상무보에 오른 인물이다.

이후에는 유통, 물류, 레저 등을 관리하는 밸류애드 담당으로 활동하다가 2020년부터 내부회계 업무를 병행하기 시작했다. CFO에 오르기 직전에는 밸류애드 업무와 내부회계 업무를 총괄하는 GOInnovation 본부장을 맡은 이력이 있다.

19일 금융감독원 전자공시에 따르면 한라는 지난해 1조4753억원의 매출을 올렸다. 이는 전년(1조5509억원) 대비 약 5% 축소된 수준이다. 반면 매출총이익은 같은 기간 1773억원에서 1846억원으로 4%가량 증가하는 모습을 보였다.

원가율 개선을 통해 매출총이익을 끌어올린 셈이다. 지난해 한라의 원가율은 87%로 전년 대비 1%포인트 개선됐다. 철근(HD10), H형광 등 원자재 가격이 지난해부터 상승하고 있었다는 점에 미루어 의미있는 수준으로 해석된다.

실제 한라는 지난해 원자재를 매입하는데 2172억원을 지출했다. 전년(1852억원)과 비교하면 17%나 증가한 수준이다. 같은 기간 철근이 톤(t)당 68만5000원에서 104만6000원으로, H형광이 t당 90만원에서 125만2000원으로 각각 53%, 39% 상승한 게 주효했다.

부문별로는 토목과 자체사업에서 개선세가 뚜렷했다. 특히 토목 부문은 수익형 민자사업(BTO)의 매출비중이 확대되면서 원가율 개선으로 이어졌다. BTO란 민간 자금으로 사회기반시설을 건설한 후 소유권을 국가 또는 지역자체단체에게 즉시 이전하는 방식이다.

공사를 맡았던 민간 사업자는 소유권을 넘겨주는 대신 일정기간 사회기반시설의 관리운영권을 보장받는다. 이후에는 관리운영권을 토대로 투자금을 회수할 수 있다. 민간이 리스크를 대부분 부담하지만 운영요금을 주도적으로 결정할 수 있어 일반적인 관급 공사보다 높은 수익성을 자랑한다.

대표적인 현장으로는 한라가 주관사를 맡은 평택동부고속도로를 꼽을 수 있다. 한라가 42% 지분을 보유한 평택동부고속도로㈜를 통해 영위 중으로 규모는 약 1617억원으로 평가된다. 봉담송산고속도로(660억원, 지분 12%)도 한라가 2017년 BTO 방식으로 수주했던 현장이다.

금광기업 컨소시엄, 호반산업 컨소시엄 등과의 경쟁 끝에 2020년 우선협상대상자로 선정된 발안남양고속도로도 빼놓을 수 없다. 기본 BTO에서 정부의 책임이 보다 강화된 위험분담형 민자사업(BTO-a) 방식이며, 사업규모는 약 3800억원으로 알려졌다.

자체사업도 2020년 86%에서 지난해 72%로 원가율이 개선됐다. 양평 한라비발디(지분 49%)와 부천 소사역 한라비발디가 진척된 영향이다. 향후 인천 작전동 한라비발디(2022년 예정)와 이천 부발 한라비발디(2023년 예정)가 착공될 경우 원가율은 보다 나아질 여지가 있다.

다만 최근 시멘트 가격이 상승했다는 점이 원가율 관리에 가장 큰 부담이 될 전망이다. 쌍용C&E는 15일 한국레미콘공업협동조합연합회와 1종 시멘트를 t당 7만8800원에서 9만800원으로, 슬래그 시멘트를 t당 7만1900원에서 8만3000원으로 인상된 가격에 공급하기로 합의했다. 레미콘이 시멘트를 주원료로 하는 만큼 가격 인상은 예정된 수순이다.

지난해 7월부터 최고재무책임자(CFO) 자리에 오른 이용주 전무로서도 새로운 외부 리스크를 맞아 원가율 관리에 보다 집중할 것으로 점쳐진다. 한양대학교 경영학과를 졸업한 이 전무는 2012년 한라에서 재무구조개선팀장으로서 상무보에 오른 인물이다.

이후에는 유통, 물류, 레저 등을 관리하는 밸류애드 담당으로 활동하다가 2020년부터 내부회계 업무를 병행하기 시작했다. CFO에 오르기 직전에는 밸류애드 업무와 내부회계 업무를 총괄하는 GOInnovation 본부장을 맡은 이력이 있다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >