HL디앤아이한라 실적개선, 트리거 불구 등급 수성

현금창출력 확대 전망, 올해 10월과 11월 만기 회사채는 현금상환할 듯

HL디앤아이한라가 사모 회사채를 발행했다. 목적이 차환이 아니라 운영자금이기 때문에 부채비율, 이자부담을 높이는 결과를 불러올 가능성이 크다. 이미 하향트리거가 발동될 정도로 재무안정성이 안 좋은 만큼 부담이 적지 않을 것으로 전망된다.

그럼에도 크레딧업계는 HL디앤아이한라의 재무안정성에 문제가 없다고 바라보고 있다. HL디앤아이한라가 현금창출력을 바탕으로 재무지표를 개선할 것이라고 진단했다. HL디앤아이한라는 보유현금으로 10월과 11월 만기 회사채를 상환할 것으로 전망되는 등 재무안정성 개선에 시동을 걸 것으로 예상된다.

◇사모채 발행한 HL디앤아이한라, 하향 트리거 발동

28일 IB업계에 따르면 HL디앤아이한라는 22일 150억원 규모의 1년물 사모 회사채를 발행했다. 올해 HL디앤아이한라는 매분기 회사채를 찍어내고 있다. 1분기에는 700억원, 2분기에는 600억원 규모의 공모 회사채를 발행했다.

앞선 두차례의 공모채는 차환목적으로 발행됐지만 이번 회사채는 자금용도가 운영자금이다. 이번 사모채 발행은 고스란히 부채비율 상승과 금융비용 증가로 이어진다.

이는 HL디앤아이한라의 신용등급에 부담이 될 것으로 전망된다. 한국기업평가와 나이스신용평가는 HL디앤아이한라의 신용등급을 'BBB+, 안정적'으로 평가하고 있다. 문제는 HL디앤아이한라가 등급 하향검토 조건을 충족시키고 있다는 것이다.

한국기업평가는 EBITDA/금융비용 2.5 미만, 나이스신용평가는 영업이익/금융비용 2 이하를 등급하향 검토 기준으로 제시했다. 한기평의 트리거는 2023년부터, 나신평의 트리거는 2022년부터 발동된 상태다.

◇크레딧업계 "현금창출력 바탕으로 재무안정성 개선"

크레딧업계는 HL디앤아이한라의 재무안정성이 등급을 끌어내릴 만큼 악화된 것이 아니라고 설명했다. 오히려 HL디앤아이한라가 실적을 개선하면서 각종 재무안정성 지표가 개선될 것으로 내다봤다. HL디앤아이한라는 상반기 매출 7918억원, 영업이익 295억원을 기록했다. 전년동기대비 각각 8.9%, 55.3% 증가했다.

크레딧업계 관계자는 "한라는 상반기 원가율 등을 개선했고 앞으로 자체 개발사업이 실적에 반영되면서 상각전영업이익(EBITDA)이 증가하겠다"며 "상반기 부채비율이 높긴 하지만 연말에는 수치가 낮아질 것"이라고 설명했다. 이어 "장기적으로는 영업이익 증가가 차입금 감소로 이어지면서 금융비용을 낮추는 효과도 불러올 것"이라고 덧붙였다.

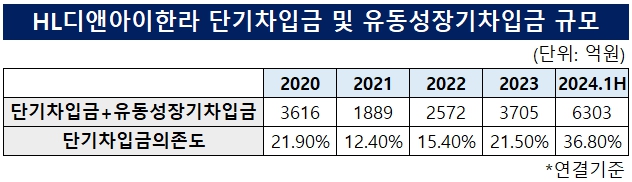

단기차입금과 유동성장기차입금 비중이 확대되고 있는 것에 대해서는 관리가능한 수준이라고 분석했다. 단기차입금의존도는 2021년 12.4%, 2022년 15.4%, 2023년 21.5%에서 올 상반기 36.8%로 뛰었다.

크레딧업계 관계자는 "단기차입금에 대해선 만기대응계획을 세워둔 것으로 안다"며 "큰 문제는 없다"고 말했다. 이어 "게다가 연말이 아닌 연중에는 단기차입금이 갑자기 튀기도 한다"고 덧붙였다.

HL디앤아이한라는 향후 차입금을 줄여나갈 것으로 전망된다. HL디앤아이한라는 10월과 11월 642억원 규모의 회사채 만기를 맞이하는데 이를 모두 현금상환할 가능성이 큰 것으로 전해진다.

기관투자자들이 HL디앤아이한라를 바라보는 시선 역시 나쁘지 않은 것으로 전해진다. IB업계 관계자는 "지주사인 HL홀딩스의 공모채 수요예측이 굉장히 잘됐는데 HL디앤아이한라에 대한 시선도 나쁘지 않다"며 "발행여부는 알 수 없지만 나오게 된다면 수요예측은 문제가 없는 상황"이라고 설명했다.

이어 "게다가 한번 더 공모채를 발행한다면 산업은행이 물량을 받을 가능성이 크다는도 발행 부담을 줄이는 요소"라고 말했다.

그럼에도 크레딧업계는 HL디앤아이한라의 재무안정성에 문제가 없다고 바라보고 있다. HL디앤아이한라가 현금창출력을 바탕으로 재무지표를 개선할 것이라고 진단했다. HL디앤아이한라는 보유현금으로 10월과 11월 만기 회사채를 상환할 것으로 전망되는 등 재무안정성 개선에 시동을 걸 것으로 예상된다.

◇사모채 발행한 HL디앤아이한라, 하향 트리거 발동

28일 IB업계에 따르면 HL디앤아이한라는 22일 150억원 규모의 1년물 사모 회사채를 발행했다. 올해 HL디앤아이한라는 매분기 회사채를 찍어내고 있다. 1분기에는 700억원, 2분기에는 600억원 규모의 공모 회사채를 발행했다.

앞선 두차례의 공모채는 차환목적으로 발행됐지만 이번 회사채는 자금용도가 운영자금이다. 이번 사모채 발행은 고스란히 부채비율 상승과 금융비용 증가로 이어진다.

이는 HL디앤아이한라의 신용등급에 부담이 될 것으로 전망된다. 한국기업평가와 나이스신용평가는 HL디앤아이한라의 신용등급을 'BBB+, 안정적'으로 평가하고 있다. 문제는 HL디앤아이한라가 등급 하향검토 조건을 충족시키고 있다는 것이다.

한국기업평가는 EBITDA/금융비용 2.5 미만, 나이스신용평가는 영업이익/금융비용 2 이하를 등급하향 검토 기준으로 제시했다. 한기평의 트리거는 2023년부터, 나신평의 트리거는 2022년부터 발동된 상태다.

◇크레딧업계 "현금창출력 바탕으로 재무안정성 개선"

크레딧업계는 HL디앤아이한라의 재무안정성이 등급을 끌어내릴 만큼 악화된 것이 아니라고 설명했다. 오히려 HL디앤아이한라가 실적을 개선하면서 각종 재무안정성 지표가 개선될 것으로 내다봤다. HL디앤아이한라는 상반기 매출 7918억원, 영업이익 295억원을 기록했다. 전년동기대비 각각 8.9%, 55.3% 증가했다.

크레딧업계 관계자는 "한라는 상반기 원가율 등을 개선했고 앞으로 자체 개발사업이 실적에 반영되면서 상각전영업이익(EBITDA)이 증가하겠다"며 "상반기 부채비율이 높긴 하지만 연말에는 수치가 낮아질 것"이라고 설명했다. 이어 "장기적으로는 영업이익 증가가 차입금 감소로 이어지면서 금융비용을 낮추는 효과도 불러올 것"이라고 덧붙였다.

단기차입금과 유동성장기차입금 비중이 확대되고 있는 것에 대해서는 관리가능한 수준이라고 분석했다. 단기차입금의존도는 2021년 12.4%, 2022년 15.4%, 2023년 21.5%에서 올 상반기 36.8%로 뛰었다.

크레딧업계 관계자는 "단기차입금에 대해선 만기대응계획을 세워둔 것으로 안다"며 "큰 문제는 없다"고 말했다. 이어 "게다가 연말이 아닌 연중에는 단기차입금이 갑자기 튀기도 한다"고 덧붙였다.

HL디앤아이한라는 향후 차입금을 줄여나갈 것으로 전망된다. HL디앤아이한라는 10월과 11월 642억원 규모의 회사채 만기를 맞이하는데 이를 모두 현금상환할 가능성이 큰 것으로 전해진다.

기관투자자들이 HL디앤아이한라를 바라보는 시선 역시 나쁘지 않은 것으로 전해진다. IB업계 관계자는 "지주사인 HL홀딩스의 공모채 수요예측이 굉장히 잘됐는데 HL디앤아이한라에 대한 시선도 나쁘지 않다"며 "발행여부는 알 수 없지만 나오게 된다면 수요예측은 문제가 없는 상황"이라고 설명했다.

이어 "게다가 한번 더 공모채를 발행한다면 산업은행이 물량을 받을 가능성이 크다는도 발행 부담을 줄이는 요소"라고 말했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >