영업익 증가에 조광피혁 경영성과 '양호', 이사회 관리는 '부재'

감사위원 전원 사외이사 '이상적'…회의 횟수는 3회

조광피혁은 가죽 원단을 제조 및 가공하는 기업이다. 본업을 영위함과 동시에 주식, 부동산 등 자산 투자를 확대, 금융수익을 늘리면서 최근 업계 내 주목도가 올라가는 중이다. 개선되는 수익성에도 주주환원 정책을 추진하지 않는 데 대한 불만의 목소리가 적잖이 나오는 분위기다.

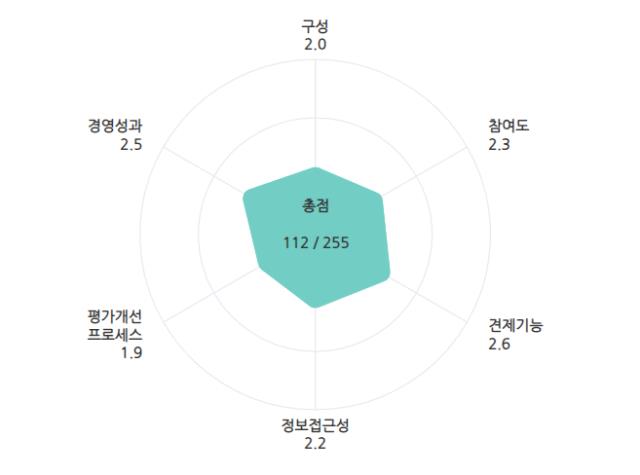

THE CFO는 자체 평가 툴을 제작해 '2024 이사회 평가'를 실시했다. 지난 5월 발표된 기업지배구조보고서와 2023년 사업보고서, 2024년 1분기 보고서 등을 기준으로 삼았다. 6대 공통지표인 △구성 △참여도 △견제기능 △정보접근성 △평가 개선 프로세스 △경영성과 등을 바탕으로 조광피혁의 이사회 운영 및 활동을 분석한 결과 255점 만점에 112점의 점수가 부여됐다.

◇ 견제기능서 고득점, 감사위원 전문성 덕

조광피혁은 견제기능 부문에서 23점을 받았다. 경영성과 부문 다음으로 높은 점수를 기록했다. 감사위원 전원을 사외이사로 구성한 것이 그 원인이었다. 감사위원회 위원의 과반 이상이 감사업무에 대한 전문적 식견을 가지고 있는 덕분에 관련 항목에서도 고득점을 얻을 수 있었다.

구체적으로, 장홍래 사외이사는 한영회계법인 파트너를 거친 인사로 회계 전문가로 분류됐다. 정원영 사외이사 또한 1978년부터 한국중공업(現 두산에너빌리티)에서 재무 및 경리 업무를 담당하고 BASF 코리아에서 재무 및 인사담당을 맡았다. 이에 따라 재무 전문가로 분류됐다.

다만 감사위원회 개최 횟수가 1년간 3회에 그치면서 '경영진이 참여하지 않는 사외이사만의 회의가 주기적으로 열리는가'라는 항목에서 1점을 받았다. 회의 개최 횟수가 4회 미만이거나 공시가 되지 않았을 경우 1점이 부여된다. 부격적 임원의 선임 방지를 위한 정책이 마련되있지 않은 부분에서도 감점이 이뤄졌다.

◇ 정보접근성·참여도 점수 낮아…평가 프로세스도 부재

정보접근성 부문 점수와 참여도 부문 점수가 낮은 편인 것으로 나타났다.

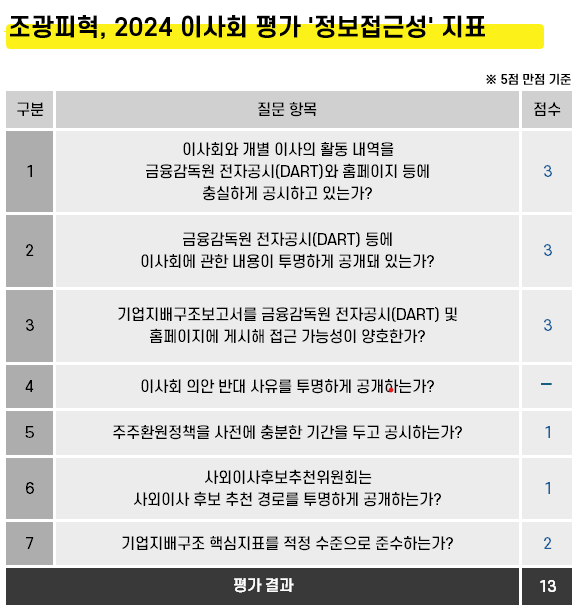

정보접근성 부문의 점수는 13점으로 나타났다. 금융감독원 전자공시서비스를 통해 이사회 관련 내용을 간략히 기재해 접근성을 일부 낮추긴 했지만 구체적인 내용이 기재되지 않은 탓에 감점이 적용됐다. 조광피혁은 지난해 개최된 7번의 이사회 안건 내용을 '우 원피 입찰참여의 건', '생산장려금 지급 승인의 건' 등으로 간략하게 기재해뒀다.

기업지배구조보고서를 찾기 어려운 부분도 채점에 반영됐다. 조광피혁은 공시를 통해 기업지배구조 보고서를 공시하고 있다. 다만 홈페이지에는 이같은 보고서가 게재돼 있지 않다.

주주환원정책과 관련해서는 사업보고서를 통해 "미래 성장을 위한 투자와 주주가치 제고를 균형있게 고려해 배당을 실시할 계획"이라고 밝히고 있다. 이에 주주환원 예측 가능성이 낮다고 판단, 1점이 부여됐다.

참여도 점수는 18점이다. 평균점수는 2.3점을 기록했다. 이사회 출석률의 경우 사내이사인 이중기 조광피혁 이사를 제외하면 모두 100%를 기록하고 있는 데 5점이 주어졌다.

그러나 사외이사 후보 풀(Pool)에 대한 관리 활동이 이뤄지지 않고 있는 점, 감사위원회 회의가 1년간 3회 정도로 비교적 적게 개최된 점 등을 근거로 감점이 이뤄졌다. 사외이사나 감사위원회를 위한 별도 교육과정이 없는 데 1점이 부여되며 참여도 부문 전체 점수를 끌어내리기도 했다.

◇ 영업이익성장세에 주목…PBR은 0.4배로 하락

조광피혁은 경영성과 부문에서 27점이라는 가장 높은 점수를 얻었다. 영업이익성장률, 부채비율, 순차입금/상각전영업이익(EBITDA), 이자보상배율 등 4개 항목에서 5점을 얻은 영향이 컸다.

조광피혁은 지난해 영업이익성장률 1150%를 달성했다. 2022년 5억원에서 지난해 63억원으로 11배 이상 영업이익이 증가했다.

2022년 원자재 가격이 급상승하면서 영업이익이 95% 넘게 감소한 데 따른 기저효과가 작용했을 것이란 분석이다. 피혁산업 특성상 대부분의 원자재를 수입하는 탓에 국제 원자재 가격 동향에 따라 수익성이 크게 좌우된다는 설명이다.

매출은 소폭 증가하는 데 그쳤다. 매출은 전년 대비 46억원가량 늘어난 것으로 나타났다. 특히 해외 매출이 143억원에서 87억원으로 줄었다.

영업외수익으로 계상되는 금융수익이 늘어난 점도 눈에 띈다. 조광피혁의 금융수익은 1년간 20%가량 늘어난 것으로 나타났다. 1년간 이자수익과 외화환산이익이 각각 3.8배, 1.2배 증가한 여파로 풀이된다.

반면 PBR은 6일 기준 0.39배 수준으로 떨어져있다. 올해 2월 조광피혁이 저PBR 주로 분류, 밸류업 프로그램 반사이익을 볼 수 있을 것이란 기대감에 힘입어 주가는 7만원대까지 치솟았다. 이후 주가는 하락세를 지속했고 현재는 5만원대에서 형성되고 있는 상태다.

THE CFO는 자체 평가 툴을 제작해 '2024 이사회 평가'를 실시했다. 지난 5월 발표된 기업지배구조보고서와 2023년 사업보고서, 2024년 1분기 보고서 등을 기준으로 삼았다. 6대 공통지표인 △구성 △참여도 △견제기능 △정보접근성 △평가 개선 프로세스 △경영성과 등을 바탕으로 조광피혁의 이사회 운영 및 활동을 분석한 결과 255점 만점에 112점의 점수가 부여됐다.

◇ 견제기능서 고득점, 감사위원 전문성 덕

조광피혁은 견제기능 부문에서 23점을 받았다. 경영성과 부문 다음으로 높은 점수를 기록했다. 감사위원 전원을 사외이사로 구성한 것이 그 원인이었다. 감사위원회 위원의 과반 이상이 감사업무에 대한 전문적 식견을 가지고 있는 덕분에 관련 항목에서도 고득점을 얻을 수 있었다.

구체적으로, 장홍래 사외이사는 한영회계법인 파트너를 거친 인사로 회계 전문가로 분류됐다. 정원영 사외이사 또한 1978년부터 한국중공업(現 두산에너빌리티)에서 재무 및 경리 업무를 담당하고 BASF 코리아에서 재무 및 인사담당을 맡았다. 이에 따라 재무 전문가로 분류됐다.

다만 감사위원회 개최 횟수가 1년간 3회에 그치면서 '경영진이 참여하지 않는 사외이사만의 회의가 주기적으로 열리는가'라는 항목에서 1점을 받았다. 회의 개최 횟수가 4회 미만이거나 공시가 되지 않았을 경우 1점이 부여된다. 부격적 임원의 선임 방지를 위한 정책이 마련되있지 않은 부분에서도 감점이 이뤄졌다.

◇ 정보접근성·참여도 점수 낮아…평가 프로세스도 부재

정보접근성 부문 점수와 참여도 부문 점수가 낮은 편인 것으로 나타났다.

정보접근성 부문의 점수는 13점으로 나타났다. 금융감독원 전자공시서비스를 통해 이사회 관련 내용을 간략히 기재해 접근성을 일부 낮추긴 했지만 구체적인 내용이 기재되지 않은 탓에 감점이 적용됐다. 조광피혁은 지난해 개최된 7번의 이사회 안건 내용을 '우 원피 입찰참여의 건', '생산장려금 지급 승인의 건' 등으로 간략하게 기재해뒀다.

기업지배구조보고서를 찾기 어려운 부분도 채점에 반영됐다. 조광피혁은 공시를 통해 기업지배구조 보고서를 공시하고 있다. 다만 홈페이지에는 이같은 보고서가 게재돼 있지 않다.

주주환원정책과 관련해서는 사업보고서를 통해 "미래 성장을 위한 투자와 주주가치 제고를 균형있게 고려해 배당을 실시할 계획"이라고 밝히고 있다. 이에 주주환원 예측 가능성이 낮다고 판단, 1점이 부여됐다.

참여도 점수는 18점이다. 평균점수는 2.3점을 기록했다. 이사회 출석률의 경우 사내이사인 이중기 조광피혁 이사를 제외하면 모두 100%를 기록하고 있는 데 5점이 주어졌다.

그러나 사외이사 후보 풀(Pool)에 대한 관리 활동이 이뤄지지 않고 있는 점, 감사위원회 회의가 1년간 3회 정도로 비교적 적게 개최된 점 등을 근거로 감점이 이뤄졌다. 사외이사나 감사위원회를 위한 별도 교육과정이 없는 데 1점이 부여되며 참여도 부문 전체 점수를 끌어내리기도 했다.

◇ 영업이익성장세에 주목…PBR은 0.4배로 하락

조광피혁은 경영성과 부문에서 27점이라는 가장 높은 점수를 얻었다. 영업이익성장률, 부채비율, 순차입금/상각전영업이익(EBITDA), 이자보상배율 등 4개 항목에서 5점을 얻은 영향이 컸다.

조광피혁은 지난해 영업이익성장률 1150%를 달성했다. 2022년 5억원에서 지난해 63억원으로 11배 이상 영업이익이 증가했다.

2022년 원자재 가격이 급상승하면서 영업이익이 95% 넘게 감소한 데 따른 기저효과가 작용했을 것이란 분석이다. 피혁산업 특성상 대부분의 원자재를 수입하는 탓에 국제 원자재 가격 동향에 따라 수익성이 크게 좌우된다는 설명이다.

매출은 소폭 증가하는 데 그쳤다. 매출은 전년 대비 46억원가량 늘어난 것으로 나타났다. 특히 해외 매출이 143억원에서 87억원으로 줄었다.

영업외수익으로 계상되는 금융수익이 늘어난 점도 눈에 띈다. 조광피혁의 금융수익은 1년간 20%가량 늘어난 것으로 나타났다. 1년간 이자수익과 외화환산이익이 각각 3.8배, 1.2배 증가한 여파로 풀이된다.

반면 PBR은 6일 기준 0.39배 수준으로 떨어져있다. 올해 2월 조광피혁이 저PBR 주로 분류, 밸류업 프로그램 반사이익을 볼 수 있을 것이란 기대감에 힘입어 주가는 7만원대까지 치솟았다. 이후 주가는 하락세를 지속했고 현재는 5만원대에서 형성되고 있는 상태다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >