SKC에 안긴 ISC, 조달 핵심 '증자'와 'EB'

주주사 SKC·헬리오스PE 자금 공급…재무건전성 제고·현금 확보 원동력

편집자주

조달은 최고재무책임자(CFO) 업무의 꽃이다. 주주의 지원(자본)이나 양질의 빚(차입)을 얼마나 잘 끌어오느냐에 따라 기업 성장속도가 달라질 수 있다. 특히 결과가 가시적으로 드러난다는 특징이 있다. 최적의 타이밍에 저렴한 비용으로 딜(Deal)을 성사시키는 것이 곧 실력이자 성과다. THE CFO는 우리 기업의 조달 전략과 성과, 이로 인한 사업·재무적 영향을 추적한다.

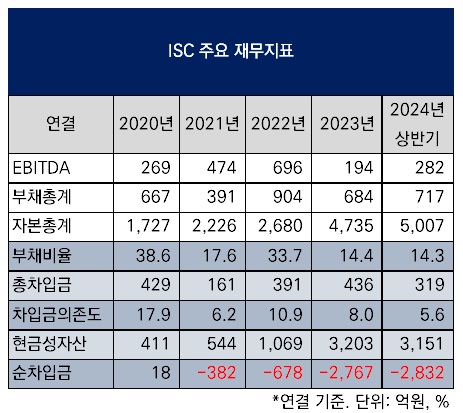

ISC(아이에스시)는 현금성자산이 차입금의 10배에 이른다. 여기에는 주주인 SKC에 대한 유상증자와 헬리오스프라이빗에쿼티(헬리오스PE)에 대한 교환사채(EB) 발행으로 현금을 확보한 점이 주효했다.

SKC로 주인이 바뀐 이후에도 앞서 발행한 EB는 상환되지 않고 그대로 유지됐다. EB 인수자였던 헬리오스PE가 재투자를 결정한 만큼 EB에 표면이자율 5.0%가 붙어있어 보유하기만 해도 현금흐름을 만들어낼 수 있는 장점이 반영된 것으로 보인다.

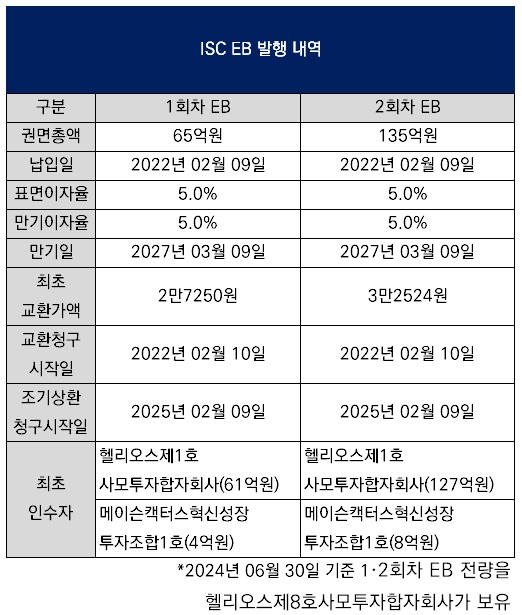

ISC는 반도체 후공정 핵심 소모품인 테스트용 소켓 제품을 생산한다. 헬리오스PE는 사모펀드(PEF·헬리오스제1호사모투자합자회사)를 조성해 메이슨캐피탈-캑터스PE 컨소시엄과 2021년 7월 ISC 경영권을 가져왔다. 헬리오스PE와 메이슨캐피탈-캑터스PE 컨소시엄은 이후 2022년 2월 ISC가 발행하는 총액 200억원 규모 EB를 공동인수하는 형태로 추가 자금을 댔다. EB 인수에 헬리오스PE가 188억원, 메이슨캐피탈-캑터스PE 컨소시엄이 12억원을 투입했다.

ISC는 EB 발행으로 마련한 자금을 생산설비 증설뿐 아니라 2022년 4월 솔브레인홀딩스로부터 프로웰 경영권을 인수하는 데 썼다. ISC는 프로웰 지분 99.16% 취득에 구주 인수(74억원)와 신주 인수(125억원)를 합쳐 199억원을 썼다. 시스템반도체용 테스트 소켓 매출을 확대하고 ICT핀과 배터리핀 등 매출 포트폴리오를 다각화하려는 의도였다.

SKC가 ISC 경영권을 인수한 것은 지난해 10월이다. 기존 주주였던 헬리오스PE가 ISC 성장 가능성을 높게 보고 새 펀드(헬리오스제8호사모투자합자회사)를 조성해 재투자를 결정했다. SKC가 3475억원, 공동매수인 자격의 헬리오스PE가 176억원을 들여 ISC 구주를 인수하는 동시에 SKC가 1750억원, 헬리오스PE가 250억원을 들여 ISC의 총액 2000억원 규모 유상증자에 참여해 신주를 인수했다.

이에 따라 SKC는 구주 인수와 신주 인수를 합쳐 총액 5225억원을 들여 ISC 지분 45.03%를 확보했다. 헬리오스PE는 구주 인수와 신주 인수에 더해 ISC가 앞서 발행했던 총액 200억원 규모 EB 전량을 기존 펀드와 메이슨캐피탈-캑터스PE 컨소시엄으로부터 사들였다. 이 때문에 ISC가 발행했던 EB는 SKC로의 피인수 후에도 그대로 유지됐다.

올해 상반기말 연결 기준 ISC의 총차입금(리스부채 포함)은 319억원이다. 부채비율이 14.3%, 차입금의존도가 5.6%에 불과해 재무건전성이 높은 편이다. 특히 현금성자산이 3151억원에 이른다. 총차입금의 거의 10배다. 이에 따른 순차입금은 마이너스(-) 2832억원으로 사실상 무차입 상태다.

현금을 두둑이 확보한 데는 SKC로의 피인수 때 ISC가 실시한 총액 2000억원 규모 유상증자의 힘이 컸다. 여기에 ISC의 현금창출력이 더해졌다. 영업활동현금흐름(NCF)의 근간이 되는 상각전영업이익(EBITDA)이 2022년 696억원, 지난해 194억원으로 최근 3년(2021~2023년) 평균 455억원이었다. 올해 상반기에도 282억원을 달성했다.

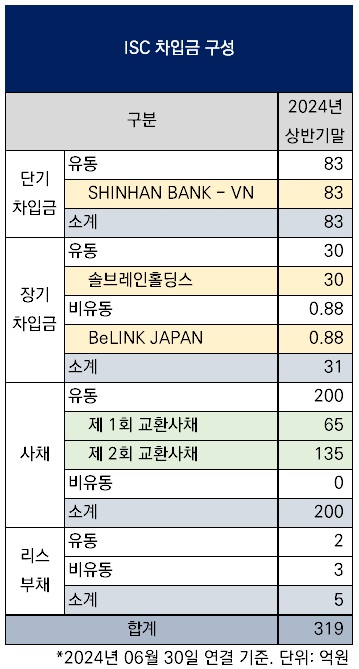

총차입금 319억원은 △단기차입금 83억원 △장기차입금(유동·비유동 합산) 31억원 △EB 200억원 △리스부채 5억원으로 구성돼있다. 이중 ISC가 별도 기준으로 보유한 것은 EB 200억원과 소액 리스부채뿐이며 단기차입금과 장기차입금은 프로웰을 포함한 자회사들 것이다. ISC는 경영 효율성 제고를 위해 오는 11월 완전자회사 아이티엠티시에 프로웰을 흡수합병할 계획을 밝힌 상태다.

ISC의 현금성자산 규모만 보면 EB 전량을 상환할 여력이 충분하다. 하지만 EB 만기가 2027년 3월인 데다 발행사인 ISC는 조기상환을 요구할 수 있는 권리(콜옵션)가 없다. 조기상환청구권(풋옵션)은 인수자인 헬리오스PE만 가진다. 조기상환청구권 행사는 내년 2월부터 가능하다.

헬리오스PE가 재투자에도 EB를 그대로 유지한 데는 EB를 보유하기만 해도 현금흐름을 만들어낼 수 있기 때문이다. EB에는 표면이자율로 5.0%가 붙어있다. 헬리오스PE는 최초 투자 때인 2022년 기존 펀드를 통해 188억원 규모 EB를 보유해 이에 따른 이자로 7억4795만원을 받아갔다.

재투자를 마친 지난해는 새 펀드를 통해 200억원 규모 EB 전량을 보유해 이자로 11억1511만원을 챙겼다. 올해 상반기 동안 새 펀드에 지급된 이자는 4억9757만원이다. ISC의 현금창출력을 고려하면 이자가 부담스러운 수준은 아니다.

SKC로 주인이 바뀐 이후에도 앞서 발행한 EB는 상환되지 않고 그대로 유지됐다. EB 인수자였던 헬리오스PE가 재투자를 결정한 만큼 EB에 표면이자율 5.0%가 붙어있어 보유하기만 해도 현금흐름을 만들어낼 수 있는 장점이 반영된 것으로 보인다.

ISC는 반도체 후공정 핵심 소모품인 테스트용 소켓 제품을 생산한다. 헬리오스PE는 사모펀드(PEF·헬리오스제1호사모투자합자회사)를 조성해 메이슨캐피탈-캑터스PE 컨소시엄과 2021년 7월 ISC 경영권을 가져왔다. 헬리오스PE와 메이슨캐피탈-캑터스PE 컨소시엄은 이후 2022년 2월 ISC가 발행하는 총액 200억원 규모 EB를 공동인수하는 형태로 추가 자금을 댔다. EB 인수에 헬리오스PE가 188억원, 메이슨캐피탈-캑터스PE 컨소시엄이 12억원을 투입했다.

ISC는 EB 발행으로 마련한 자금을 생산설비 증설뿐 아니라 2022년 4월 솔브레인홀딩스로부터 프로웰 경영권을 인수하는 데 썼다. ISC는 프로웰 지분 99.16% 취득에 구주 인수(74억원)와 신주 인수(125억원)를 합쳐 199억원을 썼다. 시스템반도체용 테스트 소켓 매출을 확대하고 ICT핀과 배터리핀 등 매출 포트폴리오를 다각화하려는 의도였다.

SKC가 ISC 경영권을 인수한 것은 지난해 10월이다. 기존 주주였던 헬리오스PE가 ISC 성장 가능성을 높게 보고 새 펀드(헬리오스제8호사모투자합자회사)를 조성해 재투자를 결정했다. SKC가 3475억원, 공동매수인 자격의 헬리오스PE가 176억원을 들여 ISC 구주를 인수하는 동시에 SKC가 1750억원, 헬리오스PE가 250억원을 들여 ISC의 총액 2000억원 규모 유상증자에 참여해 신주를 인수했다.

이에 따라 SKC는 구주 인수와 신주 인수를 합쳐 총액 5225억원을 들여 ISC 지분 45.03%를 확보했다. 헬리오스PE는 구주 인수와 신주 인수에 더해 ISC가 앞서 발행했던 총액 200억원 규모 EB 전량을 기존 펀드와 메이슨캐피탈-캑터스PE 컨소시엄으로부터 사들였다. 이 때문에 ISC가 발행했던 EB는 SKC로의 피인수 후에도 그대로 유지됐다.

올해 상반기말 연결 기준 ISC의 총차입금(리스부채 포함)은 319억원이다. 부채비율이 14.3%, 차입금의존도가 5.6%에 불과해 재무건전성이 높은 편이다. 특히 현금성자산이 3151억원에 이른다. 총차입금의 거의 10배다. 이에 따른 순차입금은 마이너스(-) 2832억원으로 사실상 무차입 상태다.

현금을 두둑이 확보한 데는 SKC로의 피인수 때 ISC가 실시한 총액 2000억원 규모 유상증자의 힘이 컸다. 여기에 ISC의 현금창출력이 더해졌다. 영업활동현금흐름(NCF)의 근간이 되는 상각전영업이익(EBITDA)이 2022년 696억원, 지난해 194억원으로 최근 3년(2021~2023년) 평균 455억원이었다. 올해 상반기에도 282억원을 달성했다.

총차입금 319억원은 △단기차입금 83억원 △장기차입금(유동·비유동 합산) 31억원 △EB 200억원 △리스부채 5억원으로 구성돼있다. 이중 ISC가 별도 기준으로 보유한 것은 EB 200억원과 소액 리스부채뿐이며 단기차입금과 장기차입금은 프로웰을 포함한 자회사들 것이다. ISC는 경영 효율성 제고를 위해 오는 11월 완전자회사 아이티엠티시에 프로웰을 흡수합병할 계획을 밝힌 상태다.

ISC의 현금성자산 규모만 보면 EB 전량을 상환할 여력이 충분하다. 하지만 EB 만기가 2027년 3월인 데다 발행사인 ISC는 조기상환을 요구할 수 있는 권리(콜옵션)가 없다. 조기상환청구권(풋옵션)은 인수자인 헬리오스PE만 가진다. 조기상환청구권 행사는 내년 2월부터 가능하다.

헬리오스PE가 재투자에도 EB를 그대로 유지한 데는 EB를 보유하기만 해도 현금흐름을 만들어낼 수 있기 때문이다. EB에는 표면이자율로 5.0%가 붙어있다. 헬리오스PE는 최초 투자 때인 2022년 기존 펀드를 통해 188억원 규모 EB를 보유해 이에 따른 이자로 7억4795만원을 받아갔다.

재투자를 마친 지난해는 새 펀드를 통해 200억원 규모 EB 전량을 보유해 이자로 11억1511만원을 챙겼다. 올해 상반기 동안 새 펀드에 지급된 이자는 4억9757만원이다. ISC의 현금창출력을 고려하면 이자가 부담스러운 수준은 아니다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >