편집자주

기업의 안정성을 보는 잣대 중 가장 중요한 것 하나는 '현금'이다. 현금창출능력이 뛰어나고 현금흐름이 양호한 기업은 우량기업의 보증수표다. 더벨은 현금이란 키워드로 기업의 재무상황을 되짚어보는 코너를 마련했다.

2년 연속 적자를 이어가고 있는 롯데케미칼이 올들어 가장 집중하는 사안은 '현금흐름'이다. 올초 이훈기 사장이 부임하자마자 현금흐름에 대해 강조했다. 지난해 롯데에너지머티리얼즈(옛 일진머티리얼즈) 인수에 거액을 쓴 데다가 시장상황의 부진이 이어지며 현금창출력을 회복하지 못하고 있는 상황이다.

현금흐름 경영을 강조하기 시작한 지 반년, 롯데케미칼은 각종 지출과 운전자본투자를 조절하며 현금유출을 최소화하고 있다. 그럼에도 순유출 상태인 현금흐름 방향을 바꾸는데는 아직 성공하지 못했다. 올해 중 롯데케미칼이 비핵심 자산의 추가 매각 등 자산효율화를 통해 현금흐름을 창출하는데 성공할 수 있을지 주목된다.

◇운전자본투자 조절 핵심 매입채무

올 상반기 롯데케미칼의 순영업활동현금흐름(NCF)은 8792억원으로 나타났다. 지난해 상반기 4343억원이었던 상각전영업이익(EBITDA)은 3793억원으로 오히려 13% 줄었다. 현금창출력 자체는 저하됐지만 NCF 규모는 커졌다. 같은 기간 롯데케미칼의 NCF는 4625억원에서 8792억원으로 87% 늘어났다.

운전자본투자 금액 조절에 적극적으로 나선 점이 NCF 확보에 크게 기여했다. 올 상반기 롯데케미칼의 운전자본투자 금액은 마이너스(-) 4201억원으로 나타났다. 기업을 운영하는데 필요하는 운전자본은 제품을 판매하고 받을 돈, 원재료·제품 등 재고자산, 원재료 등 매입을 위해 지급해야 할 돈 등으로 구성된다. 유동성에 영향을 미치는 항목들이다.

롯데케미칼의 현금흐름 확보에 가장 크게 기여한 항목은 매입채무다. 매출채권과 재고자산 등은 각각 1740억원, 8825억원 늘어났다. 받아야 할 돈인 매출채권과 현금화되지 않은 재고자산 규모가 커지는 일은 유동성에는 부정적인 영향을 미친다. 매출채권과 재고자산의 증감을 상쇄한 것은 매입채무다.

롯데케미칼의 매입채무는 올 상반기 8825억원 증가했다. 매입채무는 기업이 원재료 등 상품을 매입하는 과정에서 발생한 채무로 보통 외상매입금과 지급어음을 뜻한다. 언젠가 롯데케미칼이 갚아야 할 부채지만 차입금과 달리 이자가 발생하지 않는 부채다. 매입채무를 전략적으로 활용해 금융비용 없이 유동성을 최대한 확보했다고 볼 수 있다.

◇현금창출력 개선 시급

롯데케미칼은 올 상반기 운전자본투자금 등을 조절해 현금유출을 최소화하는 데 집중했다. 롯데케미칼의 잉여현금흐름(FCF)은 올 상반기 마이너스(-) 6308억원으로 나타났다. 운전자본투자를 조절해 NCF를 최대한 늘렸음에도 자본적지출(CAPEX) 규모는 크게 줄이지 못했다. 올 상반기 롯데케미칼의 연결 CAPEX는 1조3268억원으로 전년 대비 단 1000억원 줄어들었다.

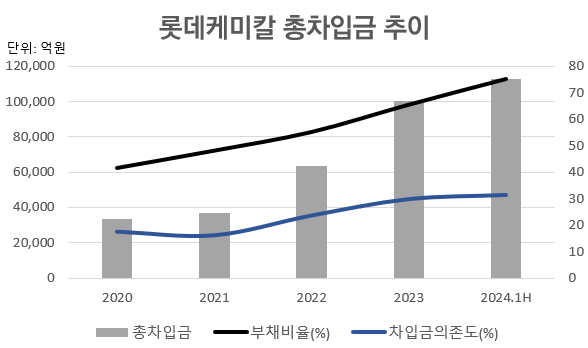

자연스레 차입부담이 커졌다. 롯데케미칼의 총차입금은 올 상반기 말 11조원을 넘어섰다. 지난해 말 10조원 규모였던 총차입금이 6개월만에 1조원여가 늘어났다. 특히 총차입금 중 절반에 해당하는 5조5000억원은 1년 안에 상환하거나 대환해야 하는 단기차입금·유동성장기부채다.

견조했던 롯데케미칼의 재무상황에도 조금씩 부담이 더해지고 있는 모습이다. 올 상반기 롯데케미칼의 부채비율은 75.3%로 지난해 말보다 10%포인트(p) 상승했다. 같은 기간 차입금 의존 역시 30%에서 31.5%로 소폭 올랐다.

결국 관건은 현금창출력을 개선하는데 있다. 하지만 석유화학 사업의 시장상황은 빠른 시일 내에 좋아지지는 않을 것으로 업계에서는 예상하고 있다. 관련업계 관계자는 "석유화학 시장의 구조적 공급과잉이 단기간에 해결되기는 어려울 것"이라며 "지금으로서는 견디는 것이 최선"이라고 설명했다.

롯데케미칼은 석유화학 시장의 회복을 기다리는 동시에 비핵심 자산 매각 등 자산 효율화를 통해 현금흐름 개선에 나설 것으로 보인다. 증권가에서는 투자규모와 롯데케미칼의 사업방향을 고려하면 말레이시아와 인도네시아의 사업에 대한 매각 가능성이 높다고 보고 있다.

현금흐름 경영을 강조하기 시작한 지 반년, 롯데케미칼은 각종 지출과 운전자본투자를 조절하며 현금유출을 최소화하고 있다. 그럼에도 순유출 상태인 현금흐름 방향을 바꾸는데는 아직 성공하지 못했다. 올해 중 롯데케미칼이 비핵심 자산의 추가 매각 등 자산효율화를 통해 현금흐름을 창출하는데 성공할 수 있을지 주목된다.

◇운전자본투자 조절 핵심 매입채무

올 상반기 롯데케미칼의 순영업활동현금흐름(NCF)은 8792억원으로 나타났다. 지난해 상반기 4343억원이었던 상각전영업이익(EBITDA)은 3793억원으로 오히려 13% 줄었다. 현금창출력 자체는 저하됐지만 NCF 규모는 커졌다. 같은 기간 롯데케미칼의 NCF는 4625억원에서 8792억원으로 87% 늘어났다.

운전자본투자 금액 조절에 적극적으로 나선 점이 NCF 확보에 크게 기여했다. 올 상반기 롯데케미칼의 운전자본투자 금액은 마이너스(-) 4201억원으로 나타났다. 기업을 운영하는데 필요하는 운전자본은 제품을 판매하고 받을 돈, 원재료·제품 등 재고자산, 원재료 등 매입을 위해 지급해야 할 돈 등으로 구성된다. 유동성에 영향을 미치는 항목들이다.

롯데케미칼의 현금흐름 확보에 가장 크게 기여한 항목은 매입채무다. 매출채권과 재고자산 등은 각각 1740억원, 8825억원 늘어났다. 받아야 할 돈인 매출채권과 현금화되지 않은 재고자산 규모가 커지는 일은 유동성에는 부정적인 영향을 미친다. 매출채권과 재고자산의 증감을 상쇄한 것은 매입채무다.

롯데케미칼의 매입채무는 올 상반기 8825억원 증가했다. 매입채무는 기업이 원재료 등 상품을 매입하는 과정에서 발생한 채무로 보통 외상매입금과 지급어음을 뜻한다. 언젠가 롯데케미칼이 갚아야 할 부채지만 차입금과 달리 이자가 발생하지 않는 부채다. 매입채무를 전략적으로 활용해 금융비용 없이 유동성을 최대한 확보했다고 볼 수 있다.

◇현금창출력 개선 시급

롯데케미칼은 올 상반기 운전자본투자금 등을 조절해 현금유출을 최소화하는 데 집중했다. 롯데케미칼의 잉여현금흐름(FCF)은 올 상반기 마이너스(-) 6308억원으로 나타났다. 운전자본투자를 조절해 NCF를 최대한 늘렸음에도 자본적지출(CAPEX) 규모는 크게 줄이지 못했다. 올 상반기 롯데케미칼의 연결 CAPEX는 1조3268억원으로 전년 대비 단 1000억원 줄어들었다.

자연스레 차입부담이 커졌다. 롯데케미칼의 총차입금은 올 상반기 말 11조원을 넘어섰다. 지난해 말 10조원 규모였던 총차입금이 6개월만에 1조원여가 늘어났다. 특히 총차입금 중 절반에 해당하는 5조5000억원은 1년 안에 상환하거나 대환해야 하는 단기차입금·유동성장기부채다.

견조했던 롯데케미칼의 재무상황에도 조금씩 부담이 더해지고 있는 모습이다. 올 상반기 롯데케미칼의 부채비율은 75.3%로 지난해 말보다 10%포인트(p) 상승했다. 같은 기간 차입금 의존 역시 30%에서 31.5%로 소폭 올랐다.

결국 관건은 현금창출력을 개선하는데 있다. 하지만 석유화학 사업의 시장상황은 빠른 시일 내에 좋아지지는 않을 것으로 업계에서는 예상하고 있다. 관련업계 관계자는 "석유화학 시장의 구조적 공급과잉이 단기간에 해결되기는 어려울 것"이라며 "지금으로서는 견디는 것이 최선"이라고 설명했다.

롯데케미칼은 석유화학 시장의 회복을 기다리는 동시에 비핵심 자산 매각 등 자산 효율화를 통해 현금흐름 개선에 나설 것으로 보인다. 증권가에서는 투자규모와 롯데케미칼의 사업방향을 고려하면 말레이시아와 인도네시아의 사업에 대한 매각 가능성이 높다고 보고 있다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >