증권사 IB들에게 대기업 커버리지(coverage) 역량은 곧 왕관이다. 이슈어와 회사채 발행이란 작은 인연을 계기로 IPO와 유상증자 등 다양한 자본조달 파트너로 관계를 맺을 수 있다. 기업들이 증권사를 선택하는 기준은 뭘까. 탄탄한 트랙레코드를 기반으로 한 실력이 될 수도 있고, 오너가와 인연 그리고 RM들의 오랜 네트워크로 이어진 돈독한 신뢰감 등 다양한 요인이 영향을 미친다. 기업과 증권사 IB들간 비즈니스에서 벌어지는 다양한 스토리를 좀 더 깊게 살펴본다.

'BBB'급 발행사 한솔테크닉스가 내달 초 공모 회사채 시장에 등판한다. 상반기까지는 사모채를 활용해 만기 도래 물량을 차환했지만 시장 금리가 충분히 내려앉으면서 공모채 발행 메리트가 커진 것으로 풀이된다.

이 가운데 그동안 회사의 조달을 책임졌던 파트너들 모두가 대표 주관사단에 포함되면서 이목을 끌었다. 평소 발행했던 금액 대비 더 많은 자금을 모집할 필요가 있었을 뿐만 아니라 하우스들과의 원만한 관계 유지를 염두에 두고 있었을 것으로 풀이된다.

◇올해 첫 공모채 발행…시장금리 인하 힘입어 발행 환경 '개선'

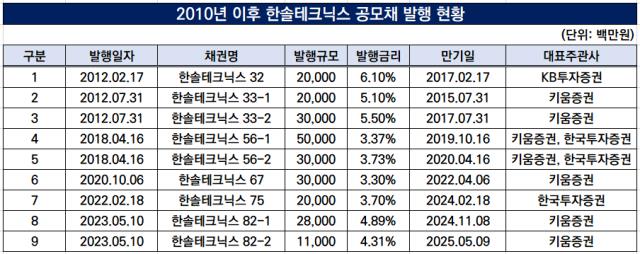

투자은행(IB) 업계에 따르면 한솔테크닉스는 내달 초 300억원 규모의 공모채를 발행하고자 오는 27일 기관들을 대상으로 수요예측을 실시한다. 트랜치는 1년6개월과 2년물로 구성했으며 태핑 결과에 따라 600억원까지 증액 발행할 수 있음을 열어뒀다. 대표 주관사는 KB증권과 한국투자증권, 키움증권이 맡았다.

'BBB+, 안정적'으로 평가받는 한솔테크닉스는 상반기까지 사모채를 활용해 만기 도래 물량을 처리했다. 지난해 사업보고서 기준 이 회사는 올해 930억원의 회사채 만기를 앞두고 있었다. 이중 상반기 만기 도래 물량인 350억원은 두 차례의 사모채 발행으로 마련한 200억원과 더불어 자체 자금을 활용해 롤오버한 것으로 분석된다.

사모채 발행 조건은 여전히 괜찮았지만 시장금리가 내려앉으면서 공모채 발행 유인이 증가했을 것으로 판단된다. 한국자산평가에 따르면 전일 기준 한솔테크닉스의 1.5년물과 2년물 개별민평금리는 각각 3.726%, 3.678%로 집계된다. 희망 금리 밴드로 -30bp~+30bp를 제시한 만큼 4% 안쪽에서 발행을 마무리할 수 있다.

상반기와 비교해도 발행 환경이 상당 부분 개선됐다는 결론이 도출될 수 있다. BBB급 발행사가 활발히 공모채를 찍던 4월만 해도 한솔테크닉스의 1.5년물, 2년물 개별민평금리는 4.5%대를 상회했다. 사모채 발행이 보다 유리하다는 판단에 회사는 1.5년물 사모채를 발행, 3.99% 수준에서 100억원을 조달할 수 있었다.

이에 힘입어 오는 11월 만기가 도래하는 회사채 물량은 공모채를 활용해 차환하기로 했다. 회사가 밝힌 모집액은 300억원이지만 11월 만기 도래 회사채 규모가 도합 580억원인 만큼 실질적인 목표 모집액은 600억원이 유력하다. 직전 3년간 공모채로 모집한 금액 대비 많은 편에 속하기에 대표 주관사 수도 늘린 것으로 보인다.

출처: 더벨플러스

◇'익숙한' 파트너, KB·한투·키움 '총동원'

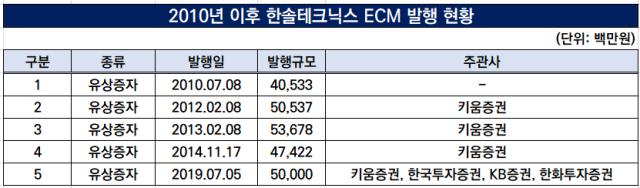

그 결과 조달 파트너로 묶인 KB증권과 한국투자증권, 키움증권은 이전부터 한솔테크닉스와 밀접한 거래 관계를 유지해오던 하우스들이다. 공모채뿐만 아니라 유상증자, 사모채, 프라이머리 채권담보부증권(P-CBO) 등 다양한 조달 수단을 고민하고 제안해왔기 때문에 회사로부터 꾸준한 신뢰를 얻을 수 있었다.

본래 한솔테크닉스의 최고 조달 파트너는 키움증권이었다. 이 하우스는 2010년대 이후 회사가 실시한 네 차례의 유상증자에 모두 참여했는데, 이중 3번은 단독 주관 자격으로 들어갔다. 한동안 공모채 발행도 독점적으로 주관하는 등 회사와의 남다른 인연으로 잘 알려졌다.

이전까지 별다른 거래가 없었던 한국투자증권은 2018년 공모채 공동 대표주관을 계기로 접점을 확대했다. 2019년 키움, KB증권과 함께 유상증자를 마무리한데 이어, 금리가 급등하기 시작한 2021년 말~2022년 사이에는 조달 비용이 상대적으로 낮았던 사모 P-CBO를 제안하며 좋은 인상을 남겼다.

한솔테크닉스는 여기에 KB증권까지 주관사단에 포함시키면서 만반의 준비를 기하고 있다. 이 하우스 역시 2018년 공모채 공동 주관부터 지난 6월 사모채 태핑 등의 이력이 있다. 대표 주관사를 3곳이나 기용한 것은 그동안의 발행 히스토리를 고려했을 때 많은 편이긴 하지만, 미매각을 고려한 선택과는 거리가 먼 것으로 보인다.

기관 투심은 양호할 것으로 관측된다. 한솔테크닉스는 스마트폰, 가전, 반도체 등 다양한 비즈니스 포트폴리오를 보유하고 있는 곳으로 삼성전자가 주요 벤더로 있다. 메모리 업황에 따른 실적 변동성이 내재돼 있다는 점은 우려 요인으로 꼽히지만 최근까지 트리플 B급 회사채를 향한 투심이 이어지고 있어 긍정적인 결과가 기대된다는 후문이다.

출처: 더벨플러스

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >